![3 online banken gaan hun businessmodel verder ontwikkelen [analyse]](/blog/app/uploads/revolut-stays.jpg)

Ondanks de recordwinsten die in 2021 werden behaald door banken, blijven hun marges onder druk staan en wordt hun businessmodel van alle kanten belaagd door de fintechs. Ze veranderen en evolueren traag en worden ingehaald door onlinebanken, waarvan er sommige besloten hebben hun bedrijfsmodel verder te ontwikkelen door te diversifiëren. Sommige ervan, zoals Revolut, Tinkoff en Yono SBI, bieden de mogelijkheid om rechtstreeks vanuit de app aankopen te doen. Deze beweging is niet onbelangrijk en is een voorbode van wat in China al bestaat met WeChat: het gebruik van een “super app” als een enkele toegangspoort tot alledaagse activiteiten. Het succesvol opleggen van dit “super app”-model kan zeer winstgevend zijn en zal ongetwijfeld een ontwrichtende werking hebben voor e-tailers.

Als u maar 30 seconden heeft

- Revolut laat toe om vanuit zijn app uw hotel te boeken om zo het organiseren van een reis gemakkelijker te maken

- Een Russische online bank (Tinkoff Bank) biedt deze dienst al aan

- De YONO-app die in 2015 door de State Bank of India (SBI) werd gelanceerd, is een superapp waarmee u aankopen kunt doen zonder de app te verlaten

- Online banken zullen streven naar diversificatie omdat traditionele bankactiviteiten te weinig opbrengen

- Dankzij de super-apps worden ze een enkele toegangspoort tot dagelijkse activiteiten. De toegang tot deze ene toegangspoort zal door partners te gelde worden gemaakt, net als de toegang tot transactiegegevens

Revolut en het boeken van reizen

Revolut staat op het punt Stays te lanceren, een reisboekingsdienst die het zopas heeft getest in Groot-Brittannië en Ierland. In de praktijk biedt Revolut zijn 16 miljoen leden de mogelijkheid om een accommodatie te boeken uit de 700.000 beschikbare accommodaties op “Stays”. Om een dergelijke keuze aan accommodatie aan te bieden, is Revolut een partnerschap aangegaan met een boekingsplatform, waarvan de identiteit niet bekend is gemaakt. Er wordt een cashback-systeem voorgesteld waarmee de gebruiker tussen 7,5% en 10% van het bedrag van de reservering kan recupereren op zijn Revolut-rekening.

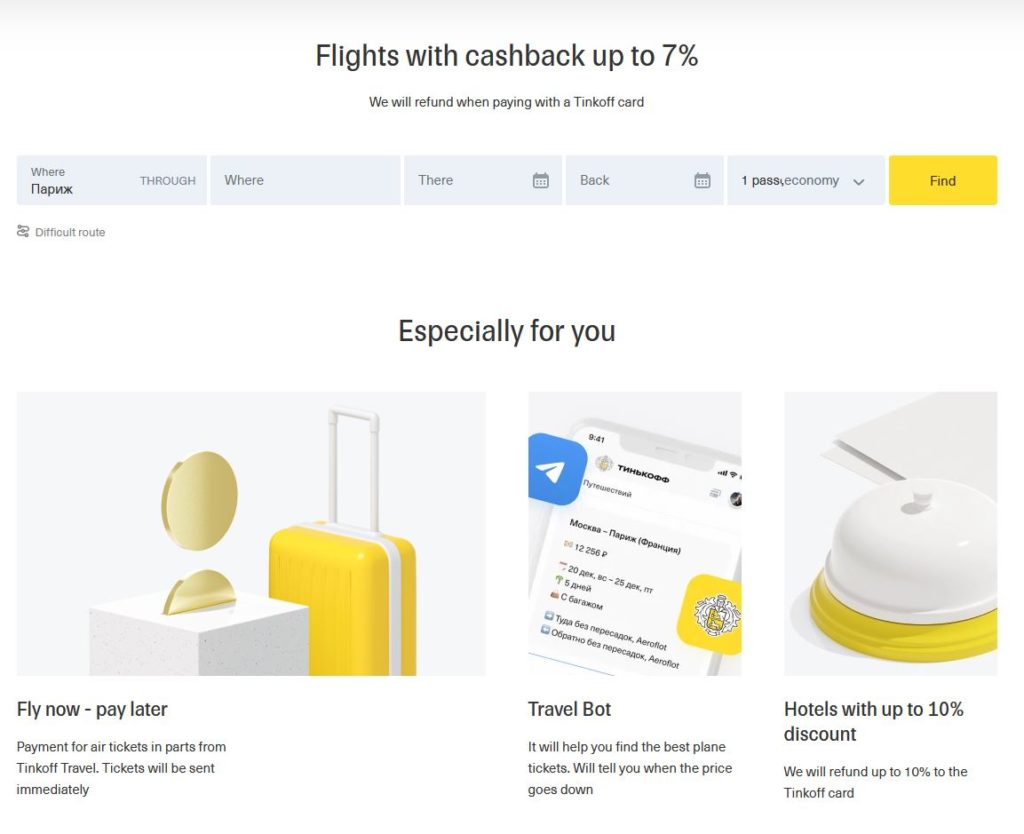

Tinkoff Bank biedt ook aan om reizen te boeken

Tinkoff Travel is de reisboekingsdienst die wordt aangeboden door de Russische online bank Tinkoff Bank. Het werkt eveneens met een cashback-systeem en maakt het mogelijk om uw vliegtuig- of treintickets, een huurauto, een hotel of een complete reis te boeken. De partners van Tinkoff Travel zijn bekend: Star Alliance, Oneworld en SkyTeam.

Yono laat toe om treinkaartjes te boeken

YONO is het digitale platform van de State Bank of India (SBI) dat in 2015 werd gelanceerd. De Yono SBI-app biedt toegang tot traditionele bankdiensten, maar ook kredietaanvragen en aankopen. Naast trein- en vliegtickets biedt de app ook toegang tot aankopen in andere categorieën en biedt hij deals aan met online shoppingplatforms.

YONO staat voor “You Only Need One” en dit acroniem alleen al vat de filosofie samen van deze unieke toegangspoort tot alledaagse activiteiten.

Analyse

Het bedrijfsmodel dat met de “super app” in opkomst is, is ontwrichtend voor veel B2C-sectoren. Het is in feite één enkel toegangspunt, gecontroleerd door de bank, tot de consument. De bank bevindt zich dus in een sterke positie om haar voorwaarden op te leggen aan ondernemingen die zaken willen doen met haar cliënten. Als er unieke partnerschappen tussen banken en e-retailers worden gevormd, zal de keuze van de bank niet langer uitsluitend door financiële overwegingen worden bepaald. Net als bij vliegreizen zou men zijn luchtvaartmaatschappij kiezen op basis van het loyaliteitsprogramma waarbij men zich heeft aangesloten.

Het andere ontwrichtende aspect van super apps is de toegang tot gegevens. Door rechtstreeks vanuit de applicatie van de bank aankopen te doen, heeft de bank overal toegang toe. Niets ontsnapt aan de bank. Het beeld dat daardoor van de klant en zijn gewoonten wordt geschetst, zal nog vollediger zijn dan vandaag. Deze precisie heeft een prijs, die de banken niet zullen nalaten aan derden te verkopen.

De mening van Thibault de Barsy, vicevoorzitter van de Emerging Payments Association

Het succes van de Chinese super-app (AliPay en wechatpay) is het model dat door alle fintechs in de wereld wordt bewonderd. Het doorslaande succes ligt in wezen in de perfecte integratie van alle financiële behoeften van het individu: betalen, incasseren, sparen, beleggen, lenen en zelfs verzekeren… de hele levenscyclus dus. Maar de Chinese autoriteiten zetten een rem op deze al te perfecte beheersing van de “koppeling” tussen al deze functies en willen het perfect in elkaar gezette lego in afzonderlijke blokjes breken. In een recent televisie-interview met CNBC zei Warren Buffet zelf dat hij positief verrast was dat de Chinese autoriteiten deden wat Amerikaanse regelgevers niet durfden te doen. In Europa zouden we niet eens het aantal regels durven tellen die dergelijke super-apps aan banden zouden leggen: dominantie, bundeling, Mifid, …

De aanbeveling van een financieel product op basis van gedragsgegevensanalyse was echter nooit eerder zo succesvol! Het bewijs is de opkomst van “Buy Now Pay Later” over de hele wereld via de fintech Klarna (Zweden). De instrumenten zijn er (AI) en de gegevens ook! Zij kunnen zelfs worden gedeeld binnen een veilig kader dat wordt gereguleerd door open bankieren naar Europees model.

In het debat waarin “marktkrachten” tegenover de macht van de regelgevingsnorm worden geplaatst, hebben de Europese financiële actoren het volste recht te vragen om een betere samenhang tussen voorschriften die a priori verschillend (“Open Banking” versus “GDPR” zijn het meest voor de hand liggende voorbeeld), maar voor vele innoverende diensten toch tegenstrijdig zijn.