![Queste 3 banche online stanno evolvendo il loro modello di business [Analisi].](/blog/app/uploads/revolut-stays.jpg)

Nonostante i profitti record registrati dalle banche nel 2021, i loro margini rimangono sotto pressione e il loro modello di business è sotto attacco da tutte le parti da parte di FinTech. Lenti a cambiare ed evolversi, vengono superati dalle banche online, alcune delle quali hanno deciso di sviluppare il proprio modello di business diversificandosi. Alcuni come Revolut, Tinkoff e Yono SBI propongono di effettuare acquisti direttamente dall’app. Questo movimento non è insignificante e prefigura ciò che già esiste in Cina con WeChat: l’uso di una “super app” come porta unica per le attività della vita quotidiana. Imporre con successo questo modello di “super app” può essere significativo e sarà senza dubbio dirompente per gli e-tailer.

Se avete solo 30 secondi

- Revolut propone di prenotare un hotel dalla sua app per semplificare la logistica di viaggio

- Una banca online russa (Tinkoff Bank) propone già questo servizio. L’app YONO lanciata dalla State Bank of India (SBI) è una super app lanciata nel 2015 che consente di effettuare acquisti senza uscire dall’app

- Le banche online cercheranno di diversificare perché le attività bancarie tradizionali non sono abbastanza redditizie

- Le super app consentiranno loro di diventare un unico gateway per le attività quotidiane. L’accesso a questo unico gateway sarà a carico dei partner, così come l’accesso ai dati transazionali

Revolut e la prenotazione dei viaggi

Revolut sta per lanciare Stays, un servizio di prenotazione viaggi che ha appena testato in Gran Bretagna e Irlanda. In pratica, Revolut propone ai suoi 16 milioni di membri di effettuare prenotazioni di alloggi tra i 700.000 disponibili su “Soggiorni”. Revolut ha collaborato con una piattaforma di prenotazione la cui identità non è stata rivelata per suggerire una tale scelta di sistemazioni.

Viene proposto un sistema di cashback, che consente di recuperare sul proprio conto Revolut tra il 7,5% e il 10% dell’importo della prenotazione.

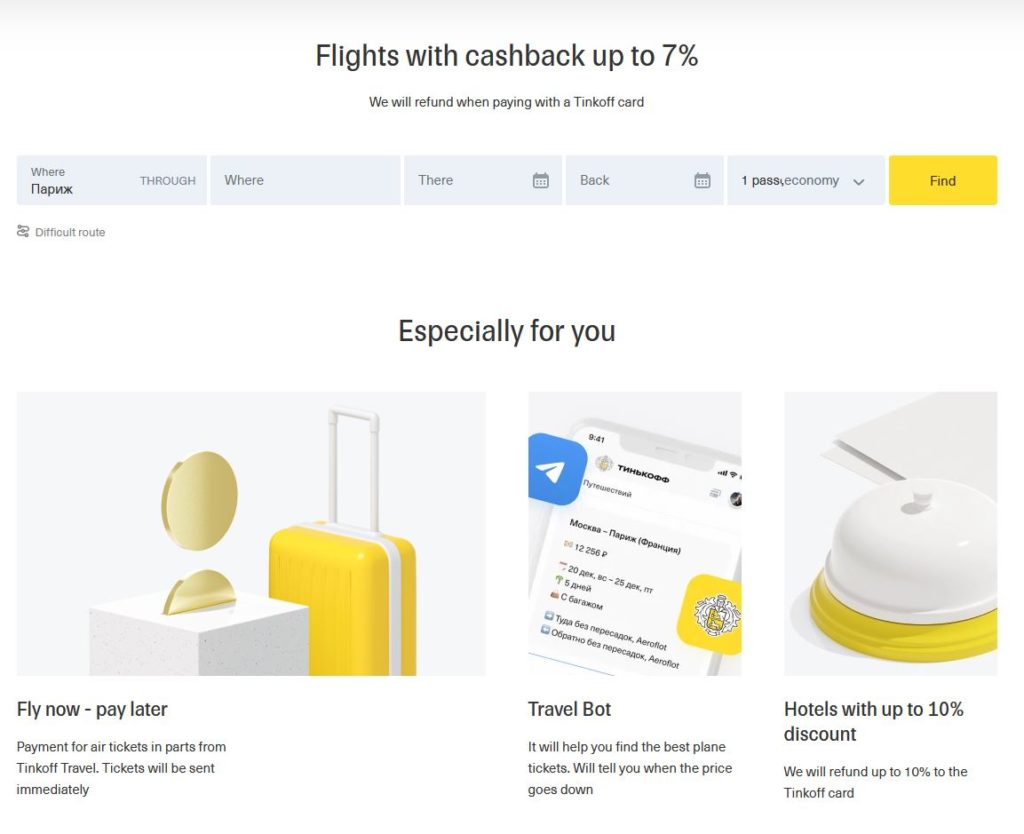

Tinkoff Bank propone anche di prenotare viaggi

Tinkoff Travel è il servizio di prenotazione viaggi proposto dalla banca online russa Tinkoff Bank. Funziona anche con un sistema di cashback e consente di prenotare i biglietti aerei o ferroviari, un’auto a noleggio, un hotel o un viaggio completo. I partner di Tinkoff Travel sono noti: Star Alliance, Oneworld e SkyTeam.

Yono propone di prenotare i biglietti del treno

YONO è la piattaforma digitale della State Bank of India (SBI), lanciata nel 2015. L’app Yono SBI consente l’accesso ai servizi bancari tradizionali, nonché alle richieste e agli acquisti di prestiti. Oltre ai biglietti del treno e dei biglietti aerei, l’app include anche acquisti in altre categorie e propone “offerte” con piattaforme di vendita online.

YONO sta per “You Only Need One” e questo acronimo da solo riassume la filosofia di questa porta unica per le attività quotidiane.

Analisi

Il modello di business che sta emergendo con la “super app” è dirompente per molti settori B2C. Si tratta infatti di un unico punto di ingresso, controllato dalla banca, per il consumatore. Pertanto, la banca potrebbe trovarsi in una posizione solida per imporre le sue condizioni alle aziende che desiderano fare affari con i propri clienti. Se si formano partnership uniche tra banche ed e-merchant, la scelta di una banca non potrebbe più essere dettata solo da considerazioni finanziarie. Come nel settore delle compagnie aeree, si sceglierebbe la propria compagnia in base al programma fedeltà a cui si è iscritti.

L’altro aspetto dirompente delle super app è l’accesso ai dati. Effettuando acquisti direttamente dall’applicazione della banca, la banca ha accesso a tutto. Niente gli sfugge più. Il quadro che disegnerà del cliente e delle sue abitudini sarà ancora più completo di oggi. Questa precisione ha un prezzo che le banche non mancheranno di monetizzare a terzi.

L’opinione di Thibault de Barsy, vicepresidente dell’Emerging Payments Association

Il successo della super app in stile cinese (AliPay e WeChat pay) è il modello ammirato da tutte le fintech nel resto del mondo. Il suo clamoroso successo risiede essenzialmente nella perfetta integrazione di tutte le esigenze finanziarie dell’individuo: pagare, incassare, risparmiare, investire, prendere in prestito e persino assicurare… il ciclo di vita. Ma le autorità cinesi stanno frenando questo “accoppiamento” troppo perfetto tra tutte queste funzioni e vogliono spezzare il Lego perfettamente assemblato in blocchi separati. In una recente intervista televisiva con la CNBC, lo stesso Warren Buffet è rimasto positivamente sorpreso dal fatto che le autorità cinesi stiano facendo ciò che i regolatori americani non hanno osato fare. In Europa, non oseremmo nemmeno contare il numero di regolamenti che limiterebbero tali super-app: dominance, vendite accoppiate, Mifid, … Tuttavia, la raccomandazione di un prodotto finanziario basato sull’analisi dei dati comportamentali non ha mai avuto un futuro così brillante! La prova è l’ascesa di “Buy Now Pay Later” in tutto il mondo tramite la fintech Klarna (Svezia). Gli strumenti ci sono (AI) e anche i dati! Possono anche essere condivisi all’interno di un quadro sicuro regolato dall’Open Banking in stile europeo. In conclusione, nel dibattito che contrappone le “forze di mercato” al potere della norma regolamentare, gli attori finanziari europei sono ben posizionati. Tuttavia, hanno il diritto di richiedere una maggiore coerenza tra normative a priori distinte (“Open Banking” contro “GDPR” è l’esempio più ovvio) ma contraddittorio per molti servizi innovativi.

Il successo della super app in stile cinese (AliPay e WeChat pay) è il modello ammirato da tutte le fintech nel resto del mondo. Il suo clamoroso successo risiede essenzialmente nella perfetta integrazione di tutte le esigenze finanziarie dell’individuo: pagare, incassare, risparmiare, investire, prendere in prestito e persino assicurare… il ciclo di vita. Ma le autorità cinesi stanno frenando questo “accoppiamento” troppo perfetto tra tutte queste funzioni e vogliono spezzare il Lego perfettamente assemblato in blocchi separati. In una recente intervista televisiva con la CNBC, lo stesso Warren Buffet è rimasto positivamente sorpreso dal fatto che le autorità cinesi stiano facendo ciò che i regolatori americani non hanno osato fare. In Europa, non oseremmo nemmeno contare il numero di regolamenti che limiterebbero tali super-app: dominance, vendite accoppiate, Mifid, … Tuttavia, la raccomandazione di un prodotto finanziario basato sull’analisi dei dati comportamentali non ha mai avuto un futuro così brillante! La prova è l’ascesa di “Buy Now Pay Later” in tutto il mondo tramite la fintech Klarna (Svezia). Gli strumenti ci sono (AI) e anche i dati! Possono anche essere condivisi all’interno di un quadro sicuro regolato dall’Open Banking in stile europeo. In conclusione, nel dibattito che contrappone le “forze di mercato” al potere della norma regolamentare, gli attori finanziari europei sono ben posizionati. Tuttavia, hanno il diritto di richiedere una maggiore coerenza tra normative a priori distinte (“Open Banking” contro “GDPR” è l’esempio più ovvio) ma contraddittorio per molti servizi innovativi.