Analizamos las últimas cifras sobre quiebras empresariales y su evolución en los últimos años. Revelamos los síntomas y las causas fundamentales de la quiebra y confirmamos el valor de la investigación de mercado y una estrategia de marketing diferenciada.

Desde 2022, las quiebras empresariales en Europa han aumentado de forma ininterrumpida. En 2025, Francia registró un número particularmente elevado de insolvencias, mientras que Alemania y España vieron cómo sus indicadores alcanzaban niveles preocupantes. Y los primeros datos de 2026 no muestran ningún retroceso general. Detrás de estas cifras se encuentran causas estructurales profundas que ni el regreso del crecimiento ni la bajada de los tipos de interés serán suficientes para eliminar. En este análisis, nuestra consultora ofrece una visión completa de la situación a mediados de 2026. También dedicamos una amplia atención al impacto sobre el empleo y a la distinción entre los síntomas visibles y las causas profundas del deterioro. Nuestras conclusiones coinciden en confirmar la importancia de mantenerse alineado con la evolución del mercado (por ejemplo, mediante un estudio de mercado) y de implementar una estrategia de marketing diferenciadora.

Contacte con el instituto IntoTheMinds

Lo esencial que debe recordar

- A escala mundial, las insolvencias empresariales aumentaron aproximadamente un 10% en 2024, un 6% en 2025, y se prevé un nuevo incremento del 3% en 2026. Esto representa 5 años consecutivos de crecimiento.

- En Europa, 1,3 millones de empleos están amenazados por las insolvencias en 2026 (de un total de 2,2 millones en todo el mundo).

- Francia alcanzó en 2025 un nivel históricamente alto de quiebras empresariales, y el primer trimestre de 2026 ya marcó un nuevo récord de empleos en riesgo.

- Los sectores más expuestos en Europa son, por orden de intensidad: transporte y logística, construcción, hostelería y restauración, y servicios a empresas.

- La ola actual no es el resultado de un único choque coyuntural, sino de la combinación del fin de las ayudas relacionadas con la Covid, el aumento de los tipos de interés y las fragilidades estructurales acumuladas durante más de una década.

- A finales de 2025 se observaron signos de mejora en algunos sectores (construcción y hostelería): el pico podría estar cerca, pero las causas profundas siguen presentes.

Situación de las quiebras en Europa en 2026

Para comprender la situación actual, es necesario distinguir entre dos indicadores que con demasiada frecuencia se confunden: el volumen absoluto de quiebras y su intensidad en relación con el tejido empresarial. Estas dos clasificaciones geográficas no coinciden.

Evolución del número de insolvencias empresariales

Desde 2022, el aumento ha sido continuo en la gran mayoría de los países europeos.

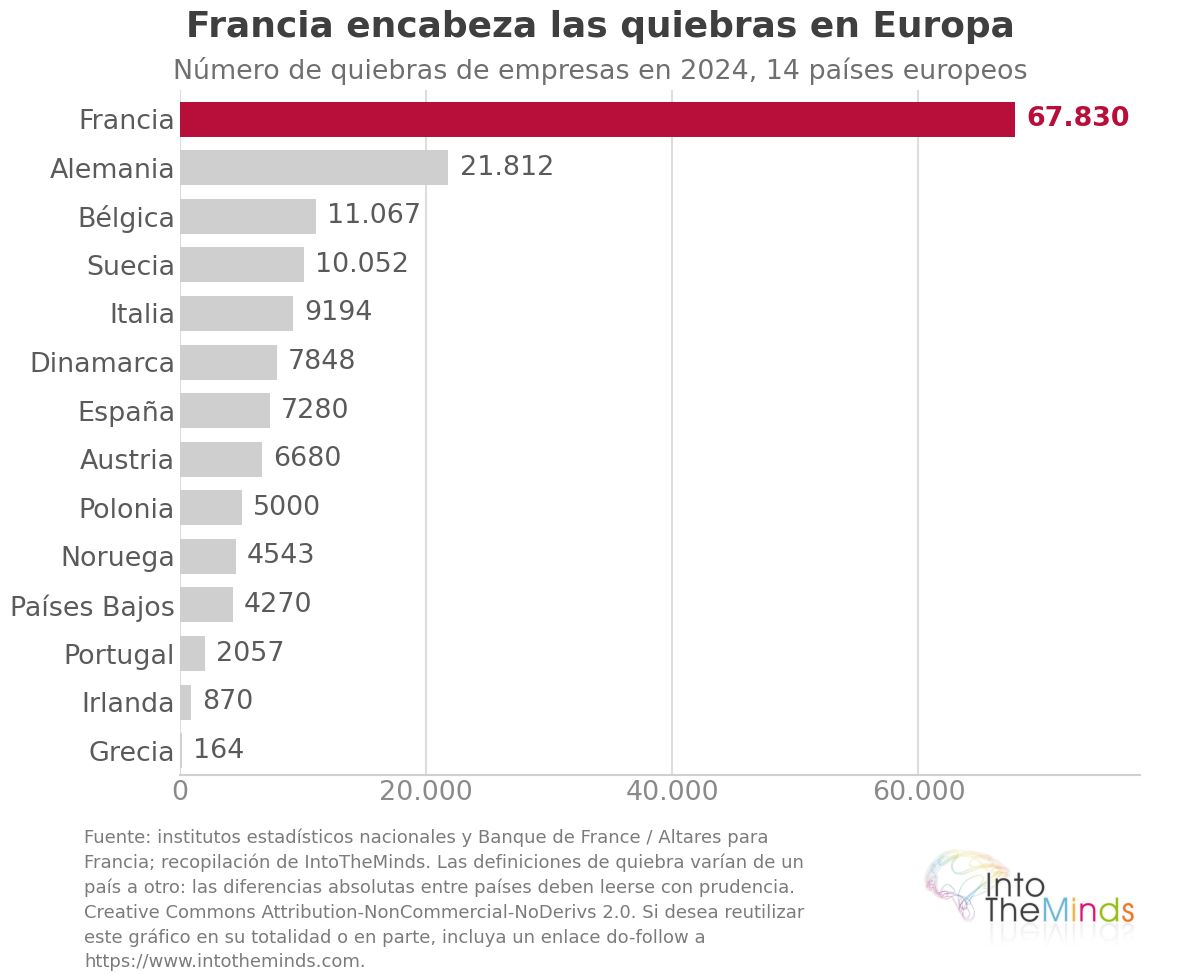

- En Francia, el número de insolvencias pasó de 42.514 en 2022 a 69.957 en 2025 según Altares, lo que representa un incremento acumulado del +64% en tres años. El país estuvo así cerca del umbral simbólico de 70.000 insolvencias anuales, un nivel nunca alcanzado anteriormente (su récord anterior databa de 2009, con alrededor de 63.700 casos).

- En Alemania, Destatis registró 24.064 insolvencias empresariales en 2025, tras aumentos anuales del +22,1% en 2023 y del +22,4% en 2024, alcanzando el nivel más alto desde 2014.

- España alcanzó las 13.000 insolvencias en 2025, su récord histórico absoluto, según la Estadística del Procedimiento Concursal.

- El número de quiebras en Bélgica se situó en 11.665 en 2025 según Statbel, al mismo nivel que su récord histórico de 2013.

Lejos de indicar una desaceleración, el inicio de 2026 confirma la presión persistente. En Francia, el Banque de France registró 68.961 procedimientos de reestructuración y liquidación durante los doce meses finalizados en enero de 2026 (+4,1% interanual), mientras que Altares contabilizó 71.100 insolvencias en los doce meses finalizados en marzo de 2026, incluidas 19.000 nuevas actuaciones solo en el primer trimestre (+6,4% respecto al primer trimestre de 2025). Desde enero de 2026, más de 300 empresarios comparecen cada día laborable ante los tribunales mercantiles. Sin embargo, según una firma de auditoría, el número de insolvencias podría estabilizarse en torno a 65.000 durante el conjunto de 2026.

A escala mundial, el aumento de las quiebras fue del 10% en 2024 respecto a 2023 y del 6% en 2025, según Allianz Trade. En 2026, las insolvencias deberían aumentar otro 3%, lo que supondría el quinto año consecutivo de crecimiento. En Europa, 1,3 millones de empleos están amenazados por estas insolvencias empresariales en 2026, de los cuales 960.000 se encuentran en Europa Occidental, sobre un total mundial de 2,2 millones.

1,3 millones de empleos están amenazados por estas insolvencias empresariales en 2026

Comparación por países y regiones europeas

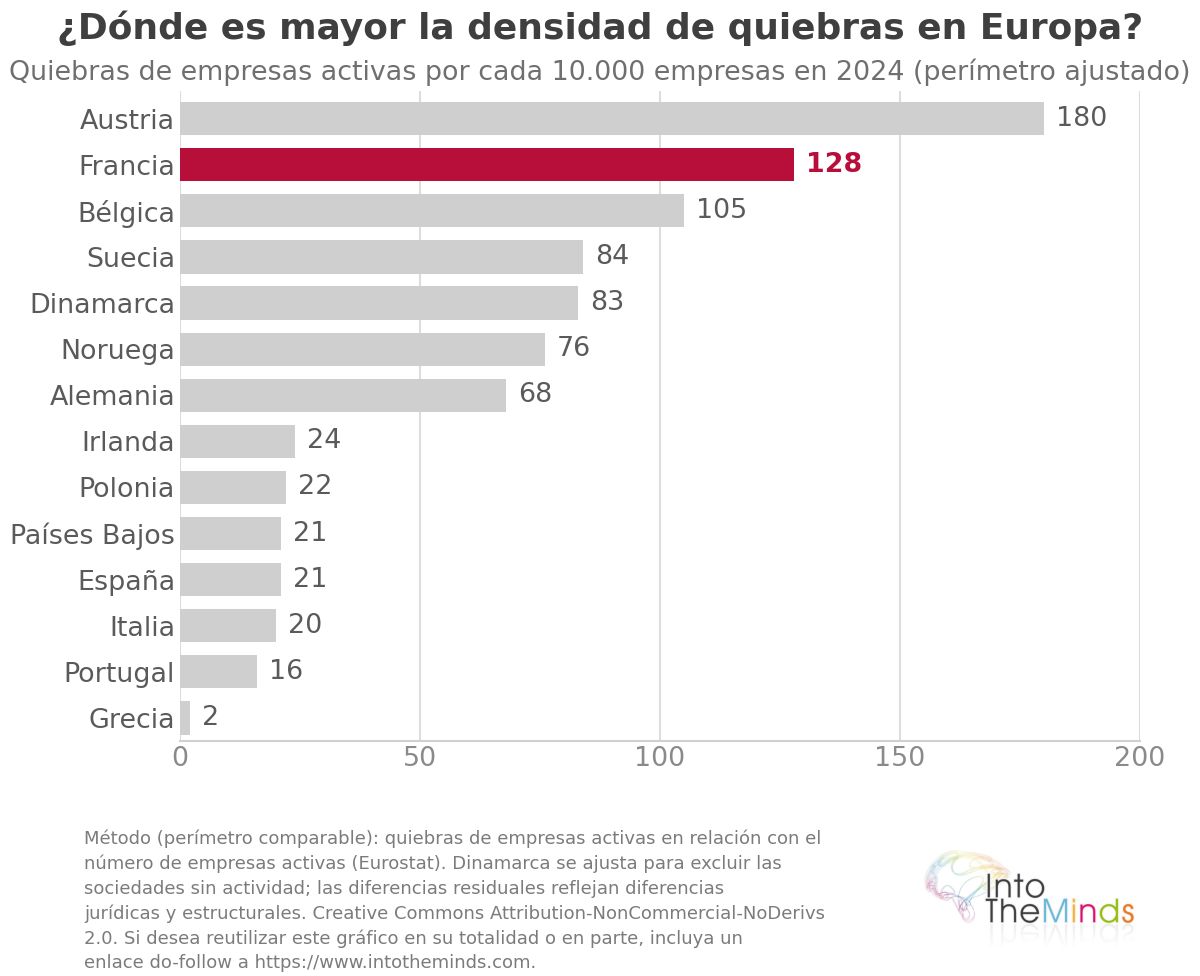

Si se relacionan con el número de empresas, las tasas de insolvencia de 2024 (quiebras por cada 10.000 empresas) revelan una clasificación muy diferente de la basada en los volúmenes absolutos:

| País | Quiebras por cada 10.000 empresas (2024) | Observación |

|---|---|---|

| Austria | 180 | Incluye procedimientos rechazados por insuficiencia de activos |

| Francia | 128 | |

| Bélgica | 105 | |

| Suecia | 84 | |

| Dinamarca | 83 | Incluye disoluciones de empresas inactivas |

| Noruega | 76 | |

| Alemania | 68 | |

| Irlanda | 24 | |

| Polonia | 22 | |

| Países Bajos | 21 | |

| España | 21 | |

| Italia | 20 | |

| Portugal | 16 | |

| Grecia | 2 |

Estas diferencias reflejan en parte diferencias en el perímetro estadístico más que en el riesgo real. Austria contabiliza los procedimientos rechazados por insuficiencia de activos, algo que la mayoría de los demás países no hace. Dinamarca también incluye las disoluciones de empresas inactivas. Por lo tanto, las comparaciones entre países deben interpretarse con cautela, aunque la jerarquía sectorial dentro de un mismo país sigue siendo fiable.

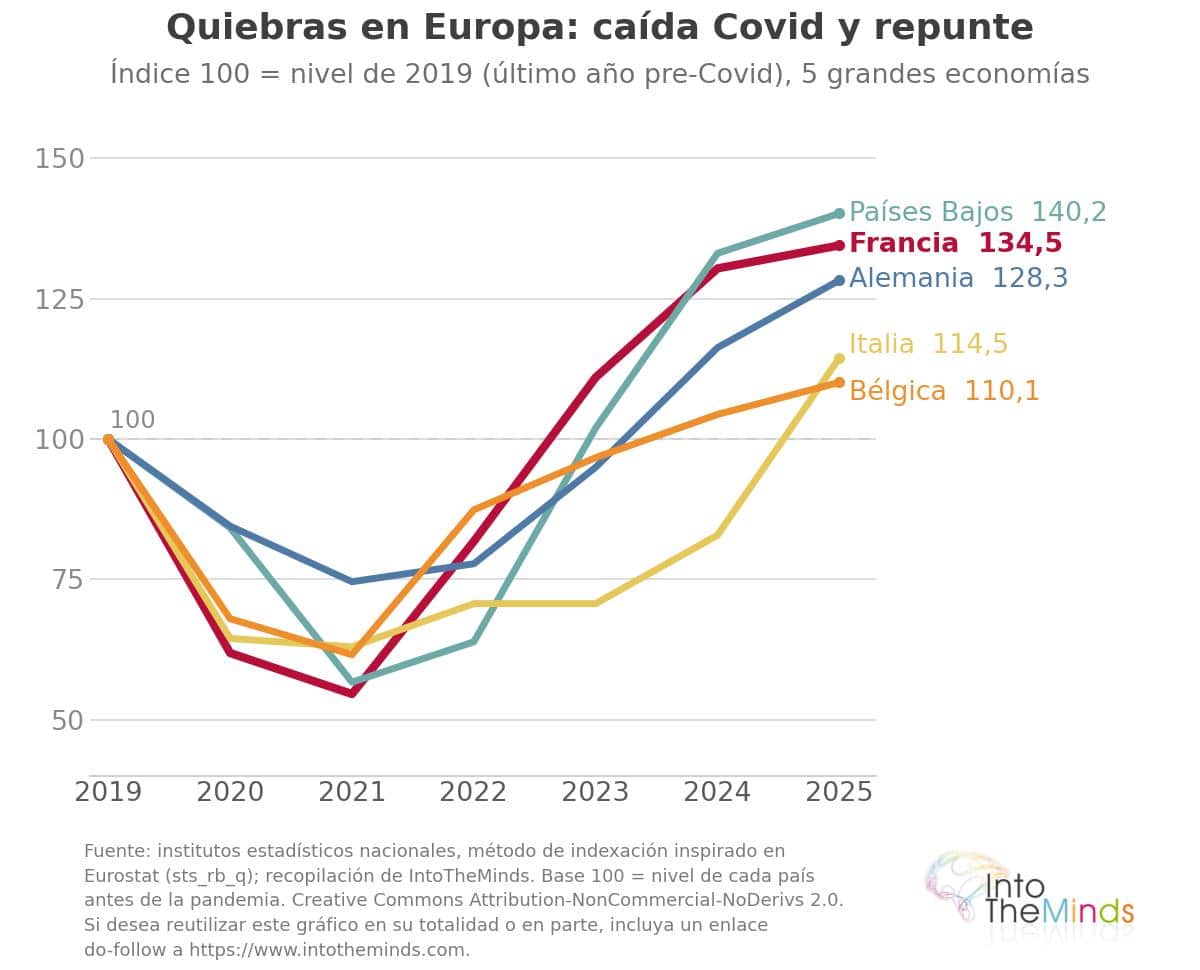

El índice base (2019 = 100) confirma la tensión: en 2025 alcanzó 140,2 en los Países Bajos, 134,5 en Francia, 128,3 en Alemania, 114,5 en Italia y 110,1 en Bélgica.

Otra forma de medir la gravedad consiste en relacionar los empleos en riesgo con el número de desempleados de cada país. En 2026, esta proporción es de:

- 11% en Francia

- 9% en el Reino Unido

- 7% en Alemania

- 4% en Italia

- 1% en España

Es en Francia donde la materialización de este riesgo tendría el mayor impacto sobre un mercado laboral ya tensionado. El año 2025 también mostró aceleraciones importantes en varios países, con aumentos de las insolvencias de alrededor del 35% tanto en Grecia como en Italia, y un fuerte repunte en Suiza (+40% a +54%) debido en gran parte a una modificación legislativa que amplió el perímetro estadístico.

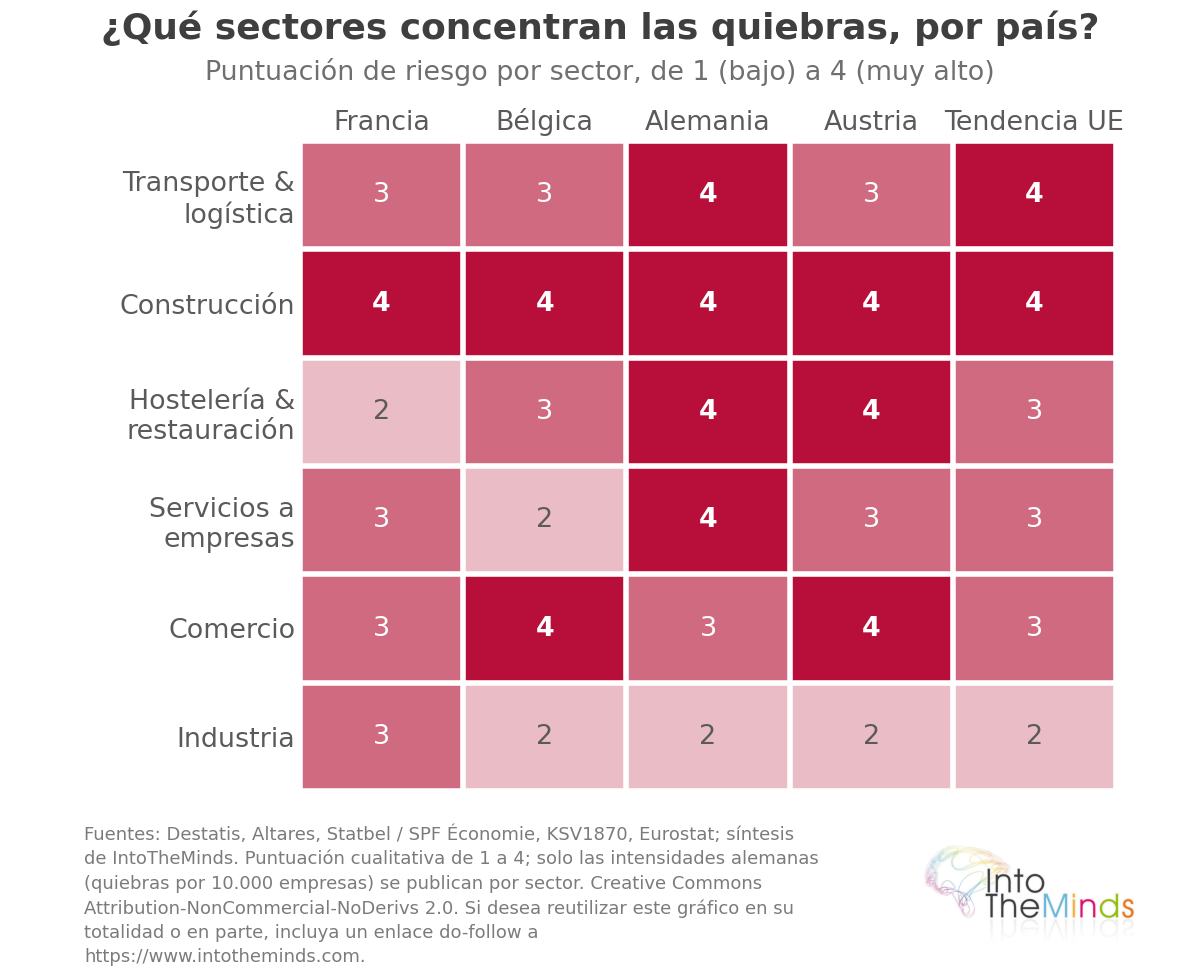

Sectores más afectados por las insolvencias

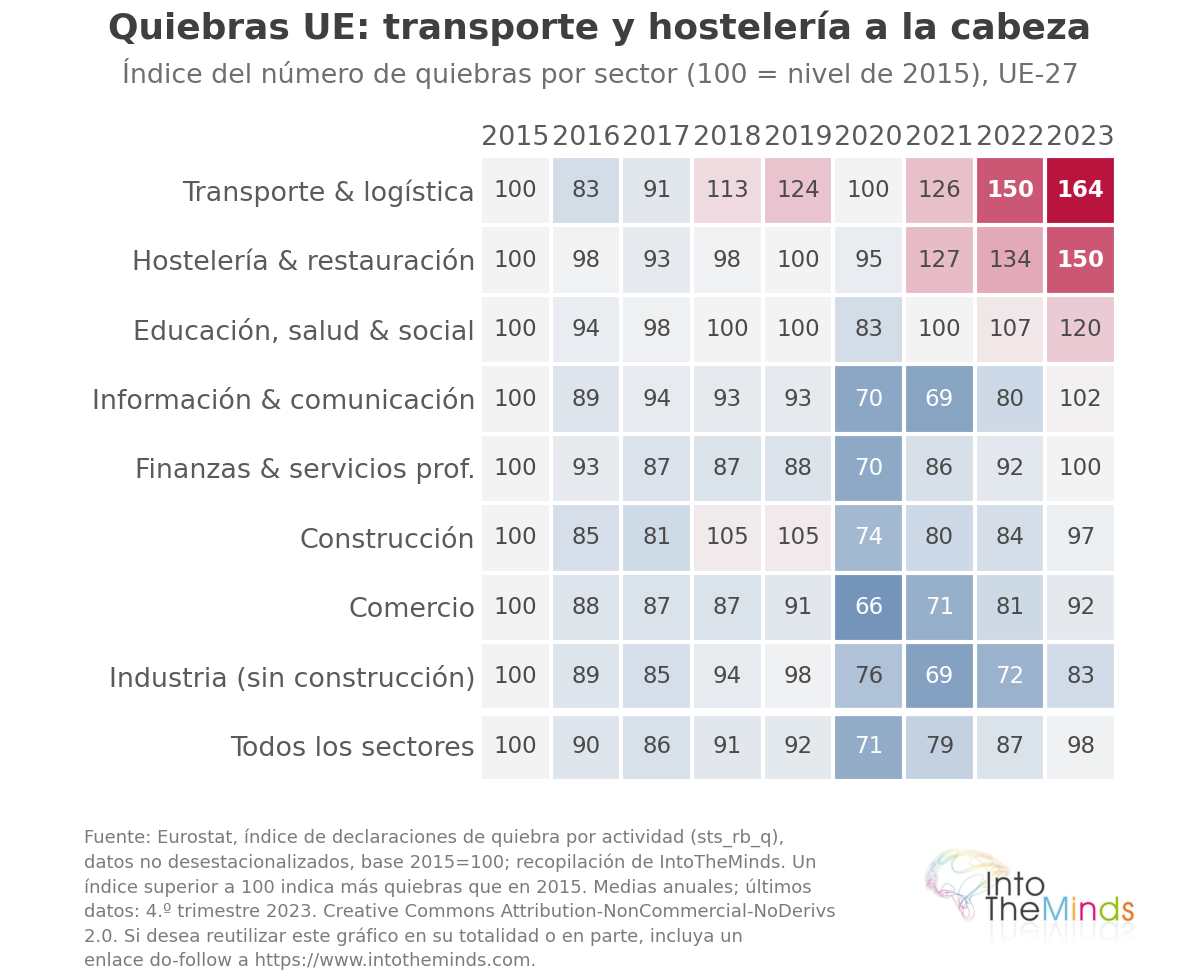

Independientemente del país, las quiebras empresariales se concentran en las mismas actividades. En términos de intensidad, el ranking europeo de 2024 sitúa el transporte y logística en primer lugar, seguido de la construcción, la hostelería y restauración y los servicios a empresas. En Alemania, los datos de Destatis para 2025 ilustran claramente este orden: 133 insolvencias por cada 10.000 empresas en transporte y logística, 108 en hostelería y restauración, 104 en construcción y 100 en servicios a empresas, frente a una media nacional de 69.

El deterioro se hace evidente al compararlo con el primer semestre de 2024, cuando la intensidad global aún era de 31,2 por 10.000: el transporte y la logística ya lideraban (60,9), seguidos de la construcción (47,4), los servicios a empresas (46,8) y la hostelería y restauración (40,8). En apenas un año y medio, el riesgo se ha más que duplicado en el sector más expuesto.

Las quiebras empresariales se concentran en las mismas actividades: transporte y logística, construcción, hostelería y restauración.

El impacto humano: el empleo en primera línea

Detrás del volumen de quiebras, el verdadero problema es el empleo.

En Francia, se estima que 267.000 trabajadores y directivos vieron su empleo suprimido o amenazado en 2025, tras unos 255.737 empleos en riesgo en 2024. No todos estos puestos se pierden definitivamente: según el CNAJMJ, de más de 150.000 empleos afectados por procedimientos colectivos hasta el 6 de octubre de 2025, 37.000 estaban en liquidación, mientras que más de 93.000 estaban en procesos de reestructuración y, por tanto, en suspenso. Solo en el segundo trimestre de 2025, Infogreffe registró 54.147 empleos en riesgo, de los cuales 21.498 se perdieron en liquidación y casi 30.000 se preservaron mediante reestructuración. La red pública de protección ha sido fuertemente solicitada: el sistema de garantía salarial (AGS) pagó una cifra récord de 2.233 millones de euros en 2025 para 250.000 salarios garantizados, lo que equivale a un anticipo medio de 8.800 euros por trabajador. Y la tendencia empeora: en el primer trimestre de 2026, más de 75.000 empleos estaban en riesgo en Francia, un récord que supera el anterior pico de 73.000 del primer trimestre de 2009.

Bélgica ofrece una lectura regional relevante: 27.187 empleos se perdieron por quiebras en 2024, distribuidos entre Flandes (15.553), Valonia (7.297) y Bruselas (4.233). Solo en las pymes, el comercio concentró 2.337 quiebras y 5.932 empleos perdidos, de un total de 25.784 empleos según el Servicio Público Federal de Economía.

Austria, el país con mayor intensidad, ilustra la magnitud del impacto social y financiero: 29.600 trabajadores afectados en 2024 (+25% interanual) según KSV1870, con pasivos que aumentaron un 35% hasta 18.900 millones de euros y 50.300 acreedores afectados.

Primeras señales de alivio: ¿un pico en el horizonte?

El panorama no es uniformemente negativo, y varios indicios de finales de 2025 merecen atención.

- En Francia, las quiebras en la construcción cayeron un 8% en el último trimestre de 2025, mientras que las del sector bricolaje y equipamiento del hogar (véase nuestro estudio aquí) y la hostelería disminuyeron un 13% y un 19% respectivamente durante el año.

- En Alemania, las grandes insolvencias (casos con más de 25 millones de euros en créditos) disminuyeron un 15,6%, reduciendo los créditos vinculados a insolvencias de 58.100 millones en 2024 a 47.900 millones en 2025.

- En Austria, el número de trabajadores afectados en los primeros nueve meses de 2025 cayó alrededor de un 20% interanual, hasta unas 15.000 personas. Estas señales sugieren que el pico de la ola podría estar cerca en algunos sectores y países, pero no dicen nada sobre las causas estructurales, que permanecen intactas.

25 años de quiebras en Europa: las 6 grandes olas

La serie histórica no muestra una evolución lineal, sino tres grandes olas con dinámicas distintas, separadas por una fase inversa sin precedentes.

- 2000–2007: nivel elevado sin choque sistémico. Alemania alcanzó su máximo histórico con unas 39.300 insolvencias en 2003–2004, antes de descender a 29.160 en 2007. El sur de Europa se mantuvo en niveles bajos (Italia 6.131 en 2007, España por debajo de 1.000 casos anuales). Las grandes quiebras fueron puntuales: Sabena en Bélgica (7.500 empleos, 2001), Moulinex en Francia (5.600, 2001), Philipp Holzmann en Alemania (23.000, 2002) y el escándalo Parmalat en Italia (36.000, 2003).

- 2008–2009: choque global sincronizado. Francia pasó de 49.700 a 63.700 quiebras, España se quintuplicó en dos años (de 988 a 4.984), y Alemania llegó a 32.687. El colapso de Arcandor/Karstadt-Quelle en Alemania amenazó 68.000 empleos (el mayor del cuarto de siglo), seguido de Olympic Airways en Grecia (8.500) y el grupo sanitario neerlandés Meavita (20.000).

- 2010–2014: crisis de deuda soberana, fractura norte-sur. Italia alcanzó 15.705 quiebras en 2014 (récord histórico), España 8.916 en 2013, mientras Alemania bajó a 24.085 en 2014. La fractura quedó documentada en tiempo real: un estudio de mercado estimó 340.000 millones de euros en créditos incobrables en Europa en 2012, con plazos medios de pago de 91 días en el sur frente a 33 en el norte, y una tasa de pérdidas en Grecia que pasó del 4,9% al 5,9%. Grandes quiebras incluyeron Schlecker (25.000), Praktiker (19.500), Pescanova (10.000), Ilva (13.500) y BES en Portugal (10.000).

- 2015–2019: descenso engañoso. Los tipos de interés casi nulos del BCE mantuvieron vivas empresas estructuralmente débiles. Alemania bajó a 18.749 quiebras en 2019 y Francia a 52.002. Entre los casos relevantes destacan Air Berlin (8.600, 2017), Imtech (22.000), Abengoa (24.000) y V&D (10.000). Más que una crisis sistémica, fueron fallos individuales.

- 2020–2021: mínimo artificial por el Covid. Francia cayó a 28.371 quiebras en 2021 y Alemania a 13.993. Estos niveles excepcionalmente bajos fueron el resultado directo de las medidas públicas de apoyo (Francia: plan de 110.000 millones de euros). Solo algunos casos atravesaron la protección, como Wirecard en Alemania (1.800, 2020).

- 2022–2026: la gran inversión, analizada a continuación.

Un pago superior a 60 días aumenta el riesgo de quiebra en un 25%, y en un 40% si supera los 90 días.

Las causas profundas de las quiebras empresariales europeas actuales

Las tensiones de liquidez y los retrasos en los pagos son síntomas visibles, no causas. En Francia, una amplia mayoría de empresas declaró retrasos en los pagos en 2025 (86% frente al 82% en 2023), lo que representa varios miles de millones de euros de liquidez inmovilizada. Un pago superior a 60 días aumenta el riesgo de quiebra en un 25%, y en un 40% si supera los 90 días. Pero estos síntomas solo se vuelven letales porque fragilidades más profundas los convierten en fatales.

Se combinan 6 causas estructurales principales:

- El fin del dinero barato: una década de tipos de interés casi nulos, prolongada por las ayudas del Covid, mantuvo vivas empresas estructuralmente poco rentables. La subida de tipos a partir de 2022 reveló su insolvencia latente.

- La subcapitalización de las pymes europeas: una base de capital propia reducida y una fuerte dependencia del crédito bancario hacen que incluso pequeños desfases de liquidez puedan llevar a la quiebra a una empresa. Precisamente por eso los retrasos de pago son tan destructivos.

- El choque energético persistente: los costes de la energía siguen siendo claramente superiores a los de los competidores estadounidenses y asiáticos, lo que penaliza la competitividad industrial europea.

- Las transiciones estructurales: el paso al comercio electrónico debilita el comercio físico; la transición hacia el vehículo eléctrico reconfigura la industria automovilística y sus proveedores (Northvolt, KTM); los modelos tradicionales pierden clientes (grandes almacenes, agencias de viajes tradicionales).

- El sobreendeudamiento pos-Covid: las deudas acumuladas durante la pandemia, incluidos préstamos garantizados y aplazamientos fiscales, han deteriorado de forma duradera los balances.

- La debilidad de la demanda: el bajo crecimiento y el consumo limitado por la pérdida de poder adquisitivo reducen los márgenes, agravado en Francia por la inestabilidad política y fiscal que fomenta la espera de los inversores.

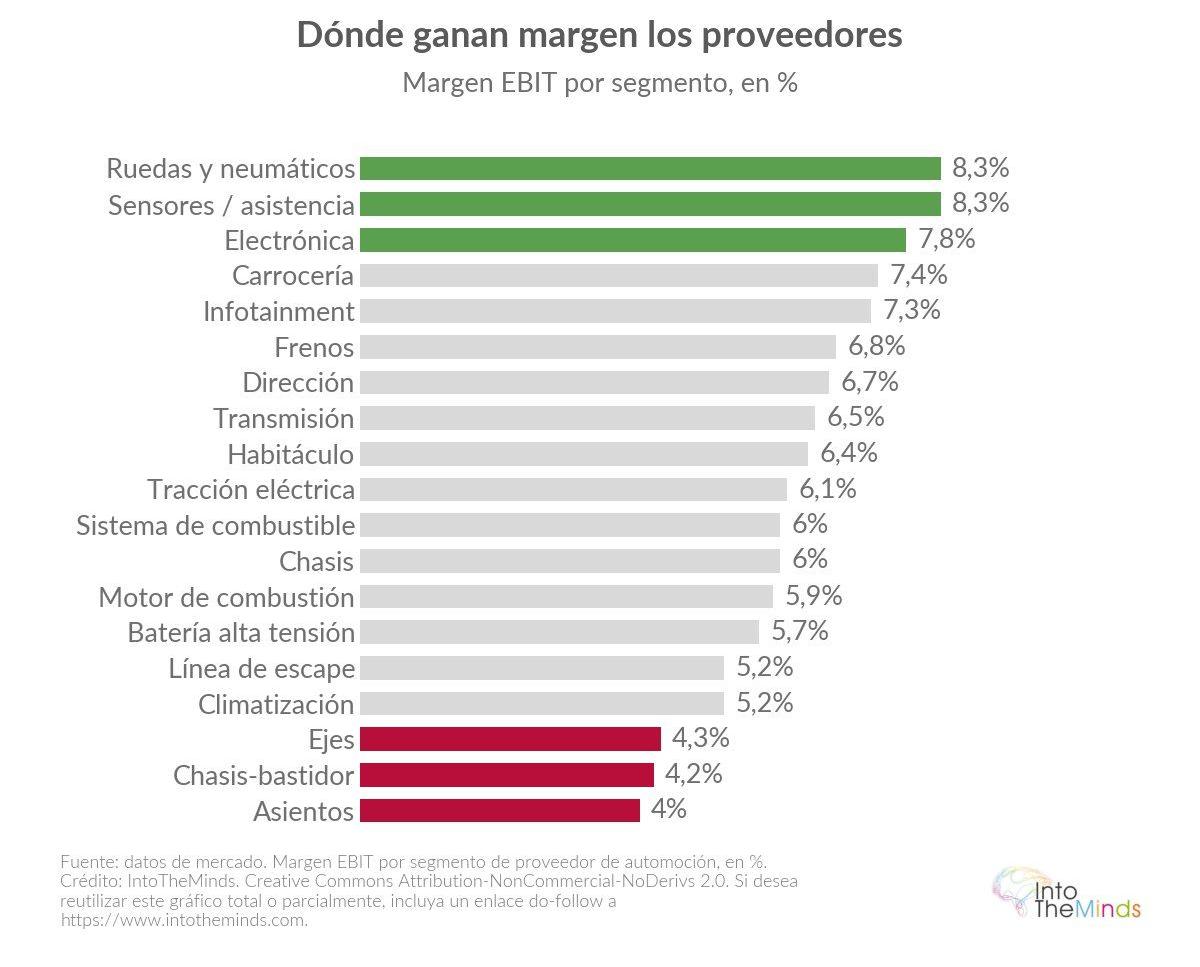

Todo ello conduce a una pérdida de competitividad que algunos países están aprovechando para ganar terreno en el mercado europeo. El caso de la industria automovilística es especialmente ilustrativo. Las normativas europeas han desestabilizado a los fabricantes tradicionales, que han sido superados por la competencia china, con vehículos tecnológicamente avanzados y fuertemente subvencionados.

En términos generales, la mortalidad empresarial también se debe a problemas estructurales, como el desajuste entre la oferta y la demanda o la falta de competencias de gestión. Algunas estadísticas relevantes sobre tasas de fracaso:

- Canadá: 60% de tasa de fracaso en los primeros 5 años. Fuente: Statistique Canada (PALE)

- Francia: 49,5% de tasa de fracaso en los primeros 5 años. Fuente: INSEE

- Túnez: 39% de tasa de fracaso en los primeros 2 años. Fuente: BTS (Banque Tunisienne de Solidarité)

- Países Bajos: 50% de tasa de fracaso en los primeros 5 años. Fuente: CBS (Statistics Netherlands)

- Estados Unidos: 50% de tasa de fracaso en los primeros 4 años. Fuente: US Census Bureau (BITS)

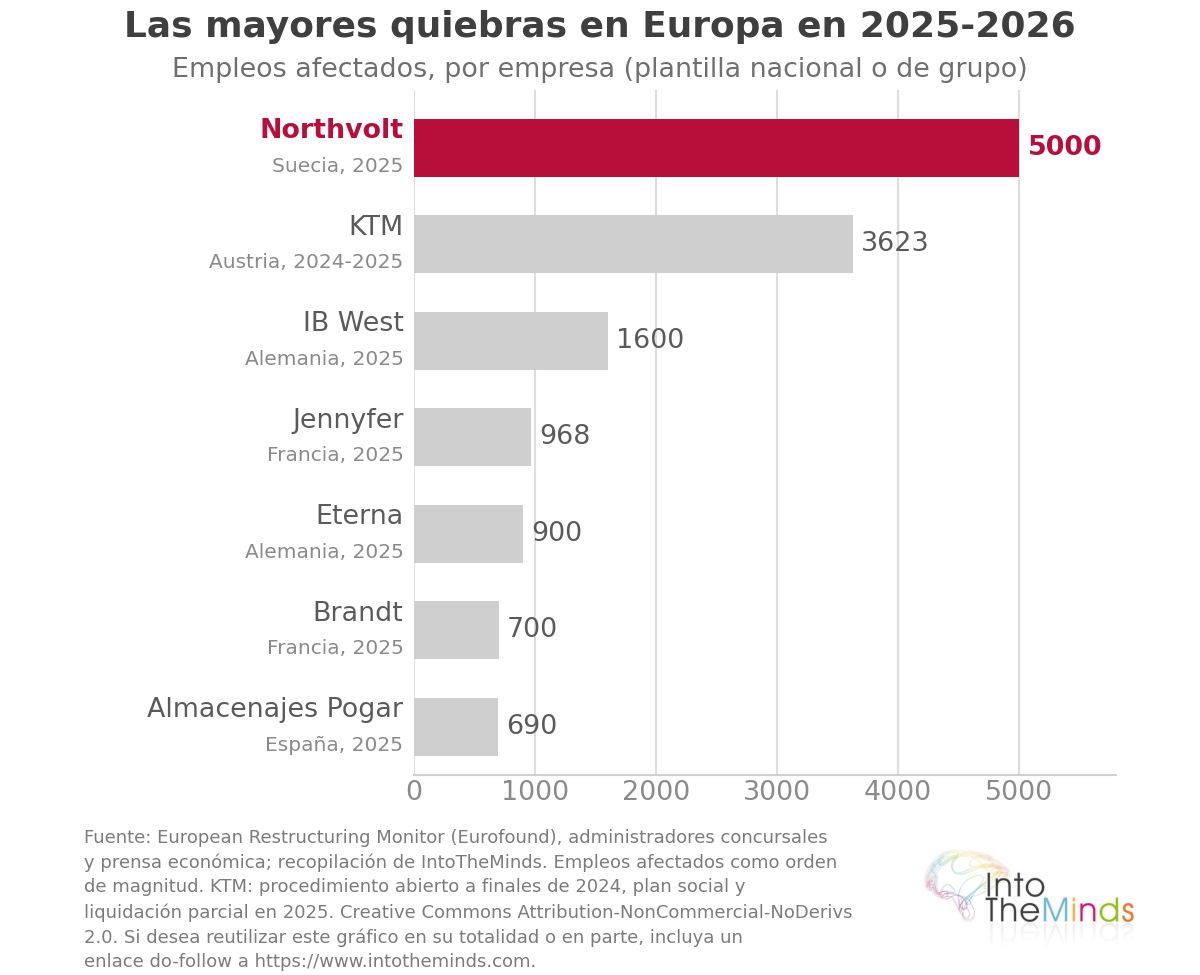

Las grandes quiebras europeas de 2024 a 2026

Las quiebras más mediáticas de los últimos dos años reflejan exactamente estas vulnerabilidades sectoriales.

| Empresa | País | Sector | Fecha | Empleo afectado |

|---|---|---|---|---|

| Northvolt | Suecia | Baterías / industria | Marzo 2025 | aprox. 5.000 |

| KTM | Austria | Automoción | Finales de 2024 | 3.623 empleados |

| Van Hool | Bélgica | Autobuses / transporte | 2024 | 2.411 despidos |

| Esprit | Europa (1.300 en Alemania) | Textil / moda | 2024 | 1.650 empleos eliminados en Europa |

| IB West | Alemania | Servicios sociales | Noviembre 2025 | 1.600 empleados |

| Eterna | Alemania | Textil | Diciembre 2025 | 900 empleados |

| Brandt | Francia | Electrodomésticos | Diciembre 2025 | 700 empleos eliminados |

| Jennyfer | Francia | Moda | Abril 2025 | 729 de 968 puestos perdidos |

| Almacenajes Pogar | España | Logística / transporte | Noviembre 2025 | 690 empleados |

Estos casos ilustran tres dinámicas estructurales: la transición energética que presiona a industrias enteras (Northvolt en baterías, KTM en automoción), la presión sobre márgenes en transporte y logística (Almacenajes Pogar) y el colapso de modelos de distribución tradicionales (Esprit, Jennyfer, Brandt).

Europa va rezagada y tiene dificultades para reinventarse.

Un ejemplo concreto es el de los márgenes en el sector automovilístico. La situación es muy heterogénea y la competencia extranjera está ascendiendo progresivamente en la cadena de valor para ganar cuota de mercado. Esto hace que segmentos enteros de la industria se vuelvan menos rentables, provocando —como en el caso de KTM— quiebras importantes.

Resumen numérico

En esta sección se presentan las estadísticas utilizadas en el análisis, desde el nivel global hasta el local.

Mundo y Europa

- +10% / +6% / +3% : aumento mundial de quiebras en 2024 (vs 2023), 2025 (vs 2024) y 2026 (vs 2025), Allianz Trade

- 2,2 millones : empleos en riesgo en el mundo en 2026; 1,3 millones en Europa; 960.000 en Europa occidental.

- 11% / 9% / 7% / 4% / 1% : porcentaje de empleos en riesgo respecto al desempleo en 2026 en Francia, Reino Unido, Alemania, Italia y España.

- Índice base 2019 = 100, nivel 2025 : Países Bajos 140,2, Francia 134,5, Alemania 128,3, Italia 114,5, Bélgica 110,1

- Volúmenes nacionales 2024 : Francia 67.830, Alemania 21.812, Bélgica 11.067, Suecia 10.052, Italia 9.194, Dinamarca 7.848, España 7.280, Austria 6.680, Polonia 5.000, Noruega 4.543, Países Bajos 4.270, Portugal 2.057, Irlanda 870, Grecia 164

Riesgo sectorial (intensidad)

- Alemania 2025 (por 10.000 empresas): total 69, transporte-logística 133, hostelería 108, construcción 104, servicios a empresas 100.

- Alemania primer semestre 2024 (por 10.000): total 31,2, transporte-logística 60,9, construcción 47,4, servicios a empresas 46,8, hostelería 40,8.

- 30% : cuota de la industria manufacturera en los empleos afectados por insolvencias en Alemania

Valores históricos (volúmenes anuales)

- Alemania : ~39.300 en 2003–2004 (pico), 32.687 en 2009, 18.749 en 2019 (mínimo), 24.064 en 2025

- Francia : 49.700 en 2008, 63.700 en 2009 (récord anterior), 28.371 en 2021 (mínimo Covid), 69.957 en 2025 (récord absoluto)

- Italia : 6.131 en 2007, 15.705 en 2014 (récord), 12.700 en 2025

- España : <1.000 antes de 2008, 8.916 en 2013, 13.000 en 2025 (récord)

- Bélgica : 11.740 en 2013 (récord), 11.665 en 2025

- Suecia : 10.052 en 2024 (récord)

Alemania, Bélgica, Austria (actual)

- Alemania : 24.064 insolvencias en 2025 (Destatis), 23.900 según Creditreform; +10,3% vs 2024; pérdidas de 47,9 mil millones € vs 58,1 mil millones € en 2024; grandes insolvencias ≥25 millones € -15,6%; 140 insolvencias con más de 250 empleados; 57 mil millones € de daños a acreedores.

- Bélgica : 27.187 empleos perdidos en 2024 (15.553 Flandes, 7.297 Valonia, 4.233 Bruselas); +17% / +12% / +12% en construcción, comercio y logística.

- Austria : 6.587 insolvencias en 2024; 29.600 empleados afectados (+25%); pasivos 18,9 mil millones € (+35%); 5.120 insolvencias ene–sep 2025 (+5,5%); 15.000 empleados afectados (-20%).

Francia (volúmenes y empleo)

- 69.957 : insolvencias en 2025 (+3,1% vs 2024); +34% en 2022, +33% en 2023, +18% en 2024.

- 71.100 : valor en 12 meses a marzo de 2026; 19.000 en Q1 2026 (+6,4%); 68.961 a finales de enero de 2026; 65.000 previstos en 2026

- 267.000 : empleos en riesgo en 2025; 75.000 en Q1 2026 (récord)

- 150.000 : empleos afectados hasta el 6 de octubre de 2025 (37.000 liquidaciones, 93.000 reestructuraciones)

- 250.000 : salarios garantizados por AGS en 2025; 2,233 mil millones € pagados; 8.800 € de anticipo medio por trabajador

- 27% : cuota de la construcción en los procedimientos de 2024; empleo distribuido en construcción (19%), servicios (19%), comercio (15%), industria (13%)

- Desaceleración finales de 2025 : construcción -8%, bricolaje -13%, hostelería -19%

FAQ: Preguntas frecuentes

¿Qué país europeo presenta la mayor intensidad de quiebras?

En 2024, Austria ocupa el primer lugar con 180 quiebras por cada 10.000 empresas, por delante de Francia (128) y Bélgica (105). Esta posición de Austria se explica en parte por un perímetro estadístico más amplio que en otros países: Austria también contabiliza los procedimientos rechazados por falta de activos, algo que la mayoría de los Estados europeos no registra.

¿Por qué hay tantas insolvencias empresariales en Francia en este momento?

Francia acumula varios factores: el efecto de recuperación de quiebras evitadas artificialmente durante el Covid (estimado en 50.000 casos entre 2020 y 2023), la subcapitalización estructural de las pymes, los retrasos de pago que afectaron al 86% de las empresas en 2025 y una estructura productiva concentrada en sectores muy expuestos como la construcción. Además, es el país donde los empleos en riesgo pesan más en relación con el desempleo (11% en 2026). Un estudio de mercado B2B dirigido a un sector o región permite evaluar con precisión la exposición al riesgo de impago de clientes o socios.

¿Qué sectores son los más expuestos a las quiebras en Europa?

En términos de intensidad (insolvencias en relación con el número de empresas del sector), el transporte y la logística ocupa el primer lugar en Europa en 2024, seguido de la construcción, la hostelería-restauración y los servicios a empresas. En Alemania, los datos de Destatis para 2025 confirman esta jerarquía: 133 insolvencias por cada 10.000 empresas en transporte-logística, frente a una media nacional de 69.

¿Cuántos empleos están en riesgo por las quiebras en Europa?

En 2026, 1,3 millones de empleos están en riesgo en Europa debido a las insolvencias empresariales, de los cuales 960.000 en Europa occidental, sobre un total mundial de 2,2 millones. En Francia, en 2025 se vieron afectados 267.000 empleados y directivos, y solo en el primer trimestre de 2026 más de 75.000 empleos estaban en riesgo, un récord. No todos se pierden: de los 150.000 empleos en procedimientos concursales a finales de 2025, aproximadamente una cuarta parte correspondía a liquidaciones, el resto a reestructuraciones.

¿La ola de quiebras disminuirá en 2026?

A finales de 2025 aparecieron señales de alivio: descenso de quiebras en la construcción (-8% en el cuarto trimestre) y en la hostelería (-19% en el año) en Francia, y reducción de grandes insolvencias en Alemania (deuda reducida de 58,1 a 47,9 mil millones de euros). Las quiebras en Francia podrían estabilizarse en torno a 65.000 en 2026. Sin embargo, estas señales son sectoriales y frágiles, mientras que las causas estructurales (subcapitalización, costes energéticos, endeudamiento post-Covid) permanecen: no hay garantía de una mejora sostenida.

¿Es la actual ola de quiebras en Europa la peor de la historia reciente?

No de forma uniforme. Francia y España alcanzaron máximos históricos en 2025. Sin embargo, Alemania, con 24.064 insolvencias en 2025, sigue muy por debajo de su pico de 2003–2004 (alrededor de 39.300) y del nivel de 2009 (32.687). Italia, con 12.700 casos, también está por debajo de su récord de 2014 (15.705). Lo que distingue la ola actual no es tanto el volumen absoluto como el aumento del tamaño de las empresas afectadas y la persistencia de factores estructurales profundos.

![Ilustración de nuestra publicación "El 75% de los backlinks provienen de traducciones [Estudio]"](/blog/app/uploads/langues-langages-talen-120x90.jpg)

![Ilustración de nuestra publicación "Digitalización: las empresas alimentarias se quedan muy atrás [Investigación]"](/blog/app/uploads/marche-alimentation-bio-long-120x90.jpg)