In dieser Analyse untersuchen wir den Schokoladenmarkt, seine Entwicklungen, Innovationen und Trends umfassend und betrachten seine Aussichten bis 2035. Diese Analyse basiert auf den neuesten verfügbaren Daten, darunter Daten, die unser Unternehmen durch verschiedene quantitative Studien (Umfragen) erhoben hat.

Schokolade entwickelt sich zunehmend zu einem Premiumprodukt. Man könnte fast sagen, dass die steigenden Preise sie nach und nach aus der Kategorie der Massenkonsumgüter entfernen. Dies war verständlich, als die Kakaopreise explodierten, doch inzwischen haben sie wieder ein normales Niveau erreicht. Dennoch sind die Preise im Einzelhandel nicht gesunken. Der Schokoladenmarkt befindet sich daher in einer komplexen Situation, die sinkende Absatzmengen in Europa und den USA, den Aufstieg von Handelsmarken sowie einen zunehmenden regulatorischen Druck miteinander verbindet. In dieser Analyse hat unser auf Marktforschung spezialisiertes Institut die neuesten verfügbaren Zahlen und Statistiken zusammengestellt und liefert eine detaillierte Analyse des Schokoladenmarktes. Am Ende dieses Artikels finden Sie außerdem eine PDF-Präsentation zum Herunterladen, die die wichtigsten Schlussfolgerungen und Daten zusammenfasst.

Das Wichtigste auf einen Blick

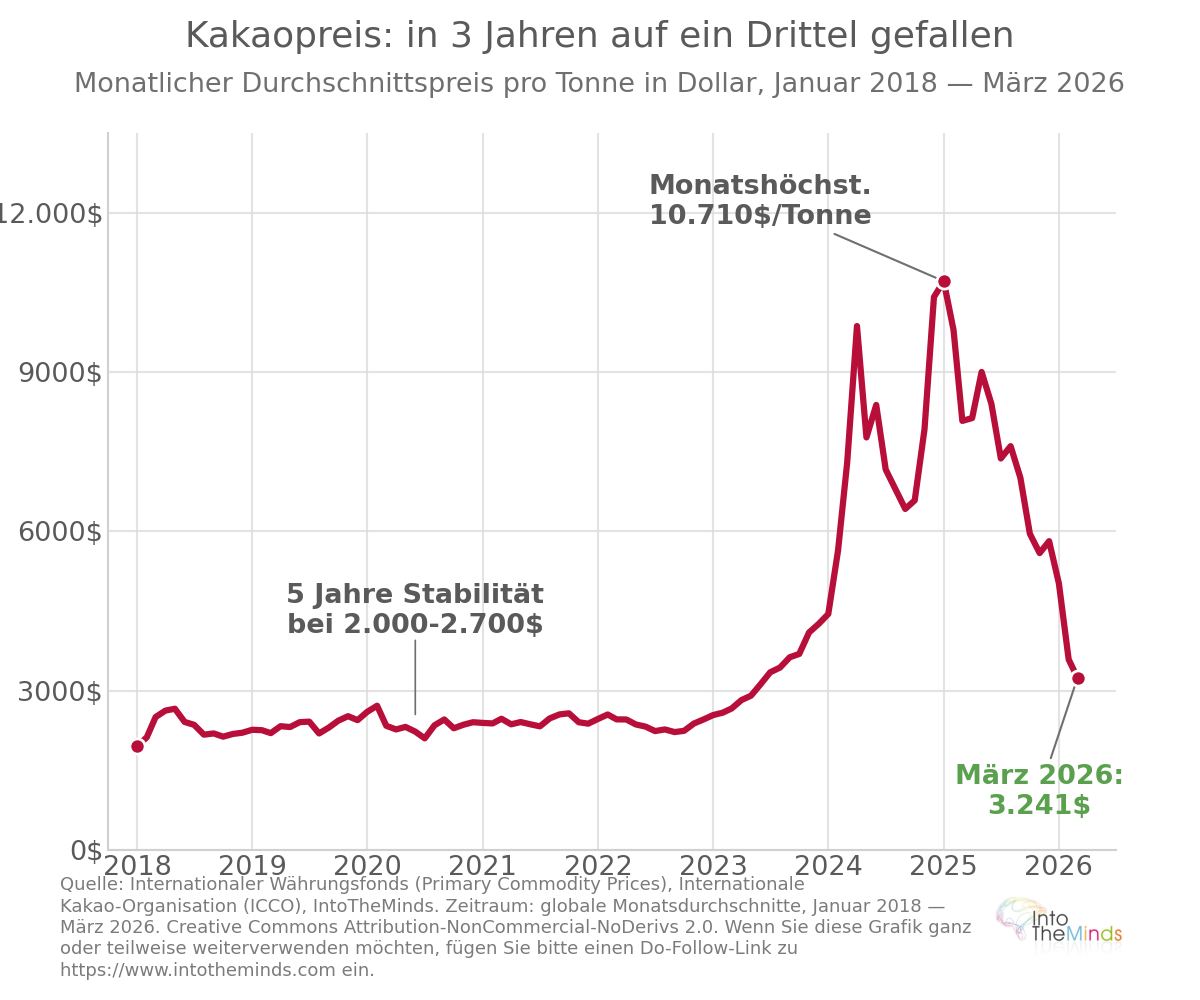

- Die Kakaopreise stiegen zwischen Januar 2023 und Januar 2025 um 365%, bevor sie im Februar 2026 unter 3.000 Dollar pro Tonne fielen – ein Rückgang um mehr als das Vierfache gegenüber dem Höchststand im Dezember 2024.

- Europa machte im Jahr 2024 48% des weltweiten Schokoladenumsatzes aus und absorbierte 58% der weltweiten Kakaoproduktion, wodurch es der größte Markt der Welt ist.

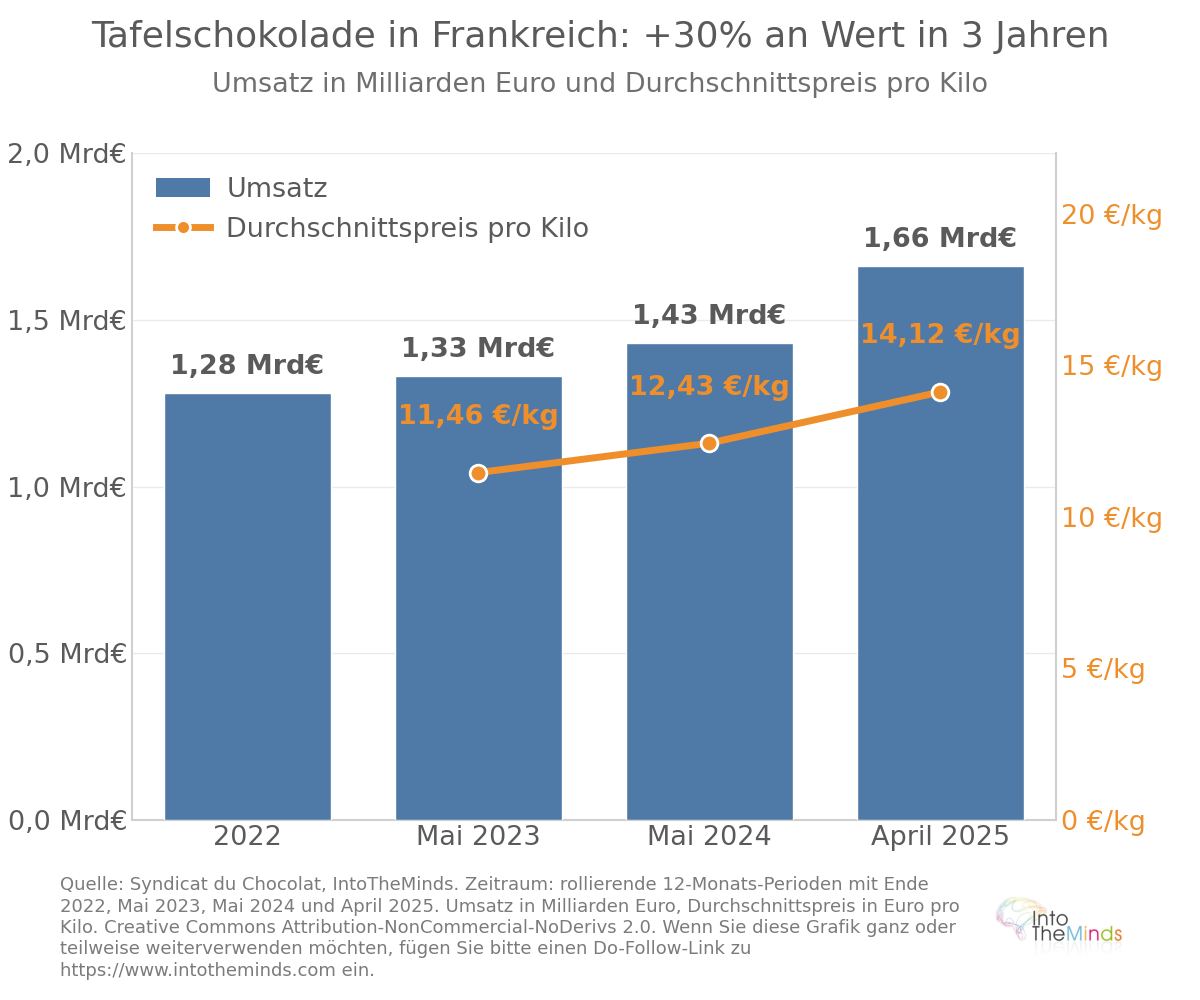

- In Frankreich erreichte der Umsatz mit Schokoladentafeln bis Ende April 2025 1,66 Milliarden Euro, was einem wertmäßigen Wachstum von +17,3% entspricht, das stärker durch Preissteigerungen als durch höhere Absatzmengen getragen wurde.

- Handelsmarken gewinnen Marktanteile: Ihr wertmäßiger Marktanteil bei Schokoladentafeln erreichte 2025 27,6%, mit einem Wachstum von +29,3%.

- Die EU-Verordnung über entwaldungsfreie Lieferketten (EUDR), die Ende 2024 für große Unternehmen in Kraft trat, schreibt eine strengere Rückverfolgbarkeit vor, andernfalls drohen Geldstrafen von mindestens 4% des Jahresumsatzes.

Überblick über den Schokoladenmarkt

Der weltweite Schokoladenmarkt zeigt eine strukturelle Widerstandsfähigkeit, die durch die Kakaokrise von 2023–2026 nicht grundlegend erschüttert wurde. Diese Kakaokrise (siehe Grafik unten zur Preisentwicklung) hat jedoch die Kräfteverhältnisse zwischen Regionen, Akteuren und Preissegmenten neu geordnet. Die Inflation hat die Verbraucher zu neuen Kaufentscheidungen gezwungen, was sich ebenfalls auf die Marketingstrategien der Hersteller ausgewirkt hat. Ein wichtiger Hinweis: In dieser Analyse behandeln wir in erster Linie industrielle Schokolade. Sie werden daher keine Erwähnungen von handwerklichen Chocolatiers oder Ultra-Premium-Marken wie Patrick Roger finden.

Größe und Entwicklung des Weltmarktes

Der weltweite Schokoladenmarkt wurde im Jahr 2025 auf 129,6 Milliarden Dollar geschätzt, und seine durchschnittliche jährliche Wachstumsrate wird bis 2035 auf 3% prognostiziert. Bis dahin soll der Marktwert 175,7 Milliarden Dollar erreichen. Dieses Wachstum wird eher auf Premiumisierung und Expansion in Schwellenländern als auf steigende physische Konsummengen zurückzuführen sein.

Die geografische Verteilung der Verkäufe im Jahr 2024 zeigt eine klare Dominanz Europas:

- Europa: 48% des weltweiten Schokoladenumsatzes

- Nordamerika: etwa 23%

- Asien-Pazifik: etwa 13%

- Lateinamerika: etwa 9%

- Naher Osten und Afrika: etwa 5%

- Australasien: etwa 2%

Europa ist außerdem der weltweit größte Importeur von Kakao: 58% der globalen Produktion werden vom Kontinent aufgenommen. Diese Konzentration erklärt sich durch ein kulturelles Verhältnis zur Schokolade, das weltweit einzigartig ist: Europäische Verbraucher kaufen Schokolade als alltägliches Konsumprodukt, das auf der wöchentlichen Einkaufsliste steht, während die nordamerikanischen und asiatischen Märkte stärker auf Impulskäufe ausgerichtet sind.

Der weltweite Schokoladenmarkt bleibt dennoch an der Spitze stark konzentriert. Im Jahr 2025 kontrollierten die fünf größten Gruppen (Mars, Mondelez, Ferrero, Hershey und Nestlé) gemeinsam 38% des Marktes, wobei Mars mit 12% weltweitem Marktanteil führend war.

Der Schokoladenkonsum in Frankreich

Frankreich nimmt eine recht besondere Stellung ein. Tatsächlich kaufen 99,3% der französischen Haushalte mindestens einmal pro Jahr Schokolade. Man kann daher sagen, dass der französische Markt zu den am stärksten durchdrungenen der Welt gehört. Die Branche umfasst 91 Unternehmen, von denen 90% KMU sind. Sie beschäftigt direkt fast 30.000 Arbeitnehmer.

Der Schokoladenkonsum in Frankreich

Frankreich nimmt eine ziemlich besondere Stellung ein. Tatsächlich kaufen 99,3 % der französischen Haushalte mindestens einmal pro Jahr Schokolade. Man kann daher sagen, dass der französische Markt einer der am stärksten durchdrungenen Märkte weltweit ist. Der Sektor umfasst 91 Unternehmen, von denen 90 % KMU sind. Er beschäftigt direkt fast 30.000 Arbeitnehmer.

Im Jahr 2023 wurde der gesamte Schokoladenmarkt in Frankreich auf etwa 3,5 Milliarden Euro geschätzt. Die Hälfte dieses Betrags wurde allein durch den Verkauf von Tafelschokolade erzielt. Die nachstehende Tabelle veranschaulicht die Dynamik im Segment der Tafelschokolade, und Sie werden sehen, dass die Nachfrage trotz Inflation stabil bleibt.

| Zeitraum | Umsatz Tafelschokolade | Wertentwicklung | Volumenentwicklung | Durchschnittspreis pro kg |

|---|---|---|---|---|

| Mitte 2023 | 1,33 Milliarden € | +2,0 % | -4,2 % | 11,46 €/kg |

| Mitte 2024 | 1,43 Milliarden € | +8,3 % | -0,2 % | N/V |

| Ende April 2025 | 1,66 Milliarden € | +17,3 % | +3,4 % | 14,12 €/kg |

Der kumulierte Anstieg des durchschnittlichen Kilopreises übersteigt innerhalb von zwei Jahren 23 %. Die französischen Verbraucher haben ihre Käufe dennoch beibehalten, was von einer starken kulturellen Bindung an das Produkt zeugt. Die Vorliebe für Zartbitterschokolade ist in Frankreich besonders ausgeprägt: Sie macht 30 % des Konsums Erwachsener aus und liegt damit sechsmal höher als der europäische Durchschnitt.

Der kumulierte Anstieg des durchschnittlichen Kilopreises für Schokolade übersteigt innerhalb von zwei Jahren 23 %.

Schließlich spielt die Saisonalität eine strukturierende Rolle auf diesem Markt. Ostern macht 11,5 % des jährlichen Schokoladenumsatzes in Frankreich aus, Weihnachten 8,5 %, was bedeutet, dass diese beiden Zeiträume zusammen fast 20 % des Jahresumsatzes der Branche ausmachen. Zu Ostern 2025 erreichte der Umsatz mit saisonaler Schokolade 435,5 Millionen Euro (+5 % wertmäßig), doch die Zahl der kaufenden Haushalte sank von 58,7 % auf 54,7 %. Dies ist ein Zeichen für die wachsende Kluft zwischen treuen Verbrauchern und jenen, die sich angesichts steigender Preise von der Kategorie abwenden. Es zeigt sich somit eine zunehmende Preissensibilität, die durch Techniken der Shrinkflation vermutlich noch verstärkt wurde.

Marktführer und Marktanteile

Die Wettbewerbsstruktur des Schokoladenmarktes in Frankreich verbindet internationale Konzerne mit nationalen Akteuren. Zu den Unternehmen mit Produktionskapazitäten im Land zählen unter anderem Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars und Nestlé. Das Netz der Schokoladen-KMU umfasst Unternehmen wie Valrhona, Weiss oder Abtey.

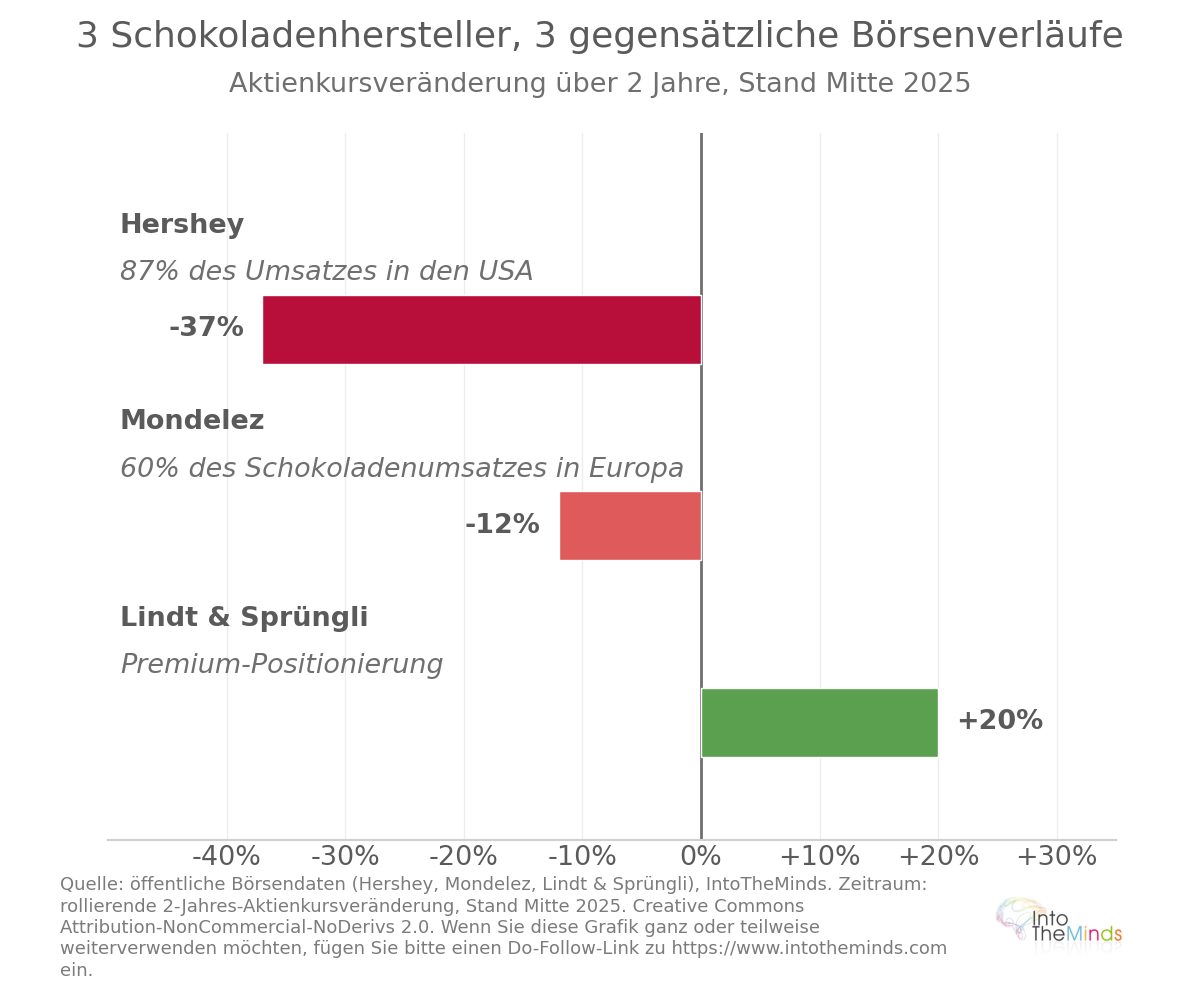

Frankreich ist der viertgrößte Markt weltweit für Lindt & Sprüngli mit einem Umsatz von rund 430 Millionen Euro im Jahr 2023 (+5,3 %). Die Premium-Positionierung des Konzerns ermöglichte es ihm, die Inflationsphase besser zu überstehen als seine Wettbewerber: Der Gewinn 2023 stieg trotz höherer Rohstoffkosten um 17,9 % auf 671,4 Millionen Schweizer Franken (siehe Grafik zur Börsenentwicklung unten).

Bei den Handelsmarken erreichte ihr wertmäßiger Marktanteil bei Tafelschokolade im Jahr 2025 27,6 %, mit einem Wachstum von +29,3 % im Jahresvergleich gegenüber +13,3 % bei nationalen Marken. Der Preisunterschied bleibt jedoch erheblich: etwa 10 €/kg für Handelsmarken gegenüber fast 16 €/kg für nationale Marken.

Segmentierung und Kategorien von Schokoladenprodukten

Der Schokoladenmarkt ist aus Marketingsicht alles andere als homogen. Seine Segmentierung nach Produkttyp, Verpackungsformat und Vertriebskanal zeigt sehr unterschiedliche Dynamiken je nach Kategorie, was für die Strategien der Unternehmen in diesem Sektor entscheidend ist.

Verteilung der Verkäufe nach Schokoladentyp

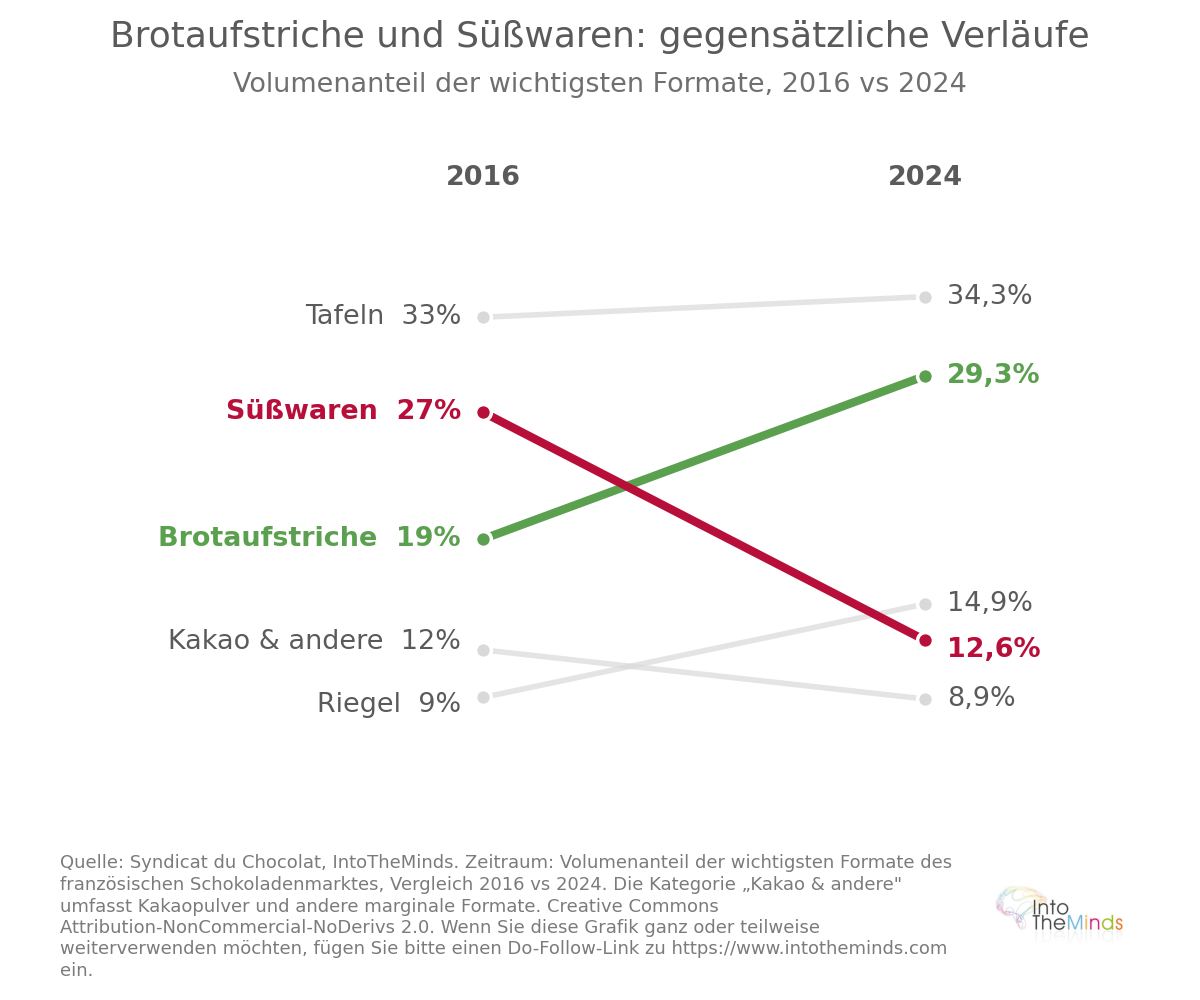

In Frankreich führen Tafelschokoladen die Verkaufsverteilung nach Produktkategorien mit 34,3 % des Volumens in Super- und Hypermärkten an, vor Schokoladenaufstrichen (29,3 %), Riegeln (14,9 %), Schokoladenkonfekt (12,6 %) und Schokoladenfrühstücksprodukten (9 %). Diese Struktur unterscheidet sich leicht von den Daten aus dem Jahr 2016, als Schokoladenkonfekt mit 27 % an zweiter Stelle vor Aufstrichen (19 %) lag. Das Segment der Schokoladenaufstriche ist derzeit wahrscheinlich das am stärksten umkämpfte, da sein Wachstum auf dem Bedürfnis der Verbraucher nach „Comfort Food“ basiert. Marktführer Nutella sieht sich durch Herausforderer wie Rigoni Di Asiago mit seiner Marke Nocciolata unter Druck gesetzt.

Der Marktanteil von Schokoladenaufstrichen ist seit 2016 um 10 Prozentpunkte gestiegen

Weltweit dominiert Milchschokolade mit etwa 59 % des Gesamtmarktes. Ihr ausgewogener Geschmack und ihre glatte Textur machen sie zum universellen Einstiegsprodukt. Zartbitterschokolade, die als hochwertiger wahrgenommen wird und von einem positiven Gesundheitsimage profitiert, gewinnt an Bedeutung, insbesondere in Frankreich, wo sie 30 % des Erwachsenenkonsums ausmacht. Weiße Schokolade bleibt ein begrenztes Segment, das hauptsächlich für Konditoreiwaren und personalisierte Süßwaren verwendet wird.

Verpackungstrends und Konsumformate

Verpackungen aus Kunststofffolie oder flexiblen Materialien machen 43,1 % des weltweiten Marktes für Schokoladenverpackungen im Jahr 2025 aus. Ihr geringes Gewicht, die kontrollierten Kosten und ihre Fähigkeit, Frische zu bewahren, machen sie zum dominierenden Format für Tafeln und Riegel. Verpackungen aus Karton oder Faserplatten, die als hochwertiger gelten, werden vor allem für Geschenkboxen und Sortimente genutzt, insbesondere zu Weihnachten und Ostern.

Ostern und Weihnachten machen 20 % des Jahresumsatzes der Schokoladenbranche aus

Die Saisonalität prägt die Konsumformate in Frankreich stark. Formschokoladen machen 31 % des Umsatzes der Ostersaison aus (134,8 Millionen Euro im Jahr 2025), gefolgt von saisonalen Spezialitäten (106,9 Millionen Euro) und permanenten Spezialitäten (45,4 Millionen Euro).

Innovationen und neue Kategorien

Zwei Phänomene haben den Schokoladenmarkt in den letzten Jahren geprägt. Einerseits begeisterte die Viralität der Dubai-Schokolade (Kombination aus Schokolade, Pistazie und Kataifi) mehr als 140.000 französische Haushalte und generierte in den ersten vier Monaten des Jahres 2025 fast 4 Millionen Euro Umsatz. Dies zeigt die Macht sozialer Netzwerke auf das Kaufverhalten. Andererseits mobilisierte der Eintritt von KitKat in das Segment der Tafelschokolade zum 90-jährigen Jubiläum Investitionen von 40 Millionen Euro in eine bulgarische Fabrik und gewann bereits ab Februar 2025 182.000 Käufer, was zu 12 % des Wachstums des Segments beitrug.

Kakaofreie Alternativen stellen eine tiefgreifendere strukturelle Innovation dar. Produkte auf Basis von Sonnenblumenkernen sowie geröstetem und fermentiertem Hafer, entwickelt von Planet A Foods unter der Marke ChoViva, beanspruchen einen um 74 % geringeren CO₂-Fußabdruck und Kosten, die 25 bis 30 % unter denen traditioneller Schokolade liegen. Der elsässische Chocolatier Abtey nutzt diese Technologie bereits für ein Viertel seiner Kollektion, mit einer Wiederkaufsrate von 66 % und 98 % positiven Bewertungen. Weitere Ansätze werden erforscht: Johannisbrot, geröstete Gerste, fermentierte Früchte und Hülsenfrüchte oder sogar im Labor erzeugter Zellkakao.

Wichtige Trends und Perspektiven des Schokoladenmarktes

Die Kakaokrise von 2023–2026 wirkte als Offenlegung der strukturellen Schwächen des Sektors und beschleunigte zugleich bereits laufende Veränderungen. In diesem letzten Kapitel behandeln wir den Trend des fairen Handels auf dem Schokoladenmarkt, die Entwicklung des Verbraucherverhaltens und schließlich die Perspektiven bis 2035.

Nachhaltigkeit und fairer Handel

Die Europäische Entwaldungsverordnung (EUDR) trat am 30. Dezember 2024 für große Unternehmen und am 30. Juni 2025 für Kleinst- und Kleinunternehmen in Kraft. Sie verbietet die Einfuhr von Kakao aus Gebieten, die nach dem 31. Dezember 2020 entwaldet wurden, unter Androhung von Geldbußen von mindestens 4 % des Jahresumsatzes. Diese regulatorische Vorgabe hat Investitionen in Rückverfolgbarkeit entlang der gesamten Lieferkette beschleunigt.

Allerdings befinden sich nicht alle Länder auf demselben Niveau hinsichtlich ihrer Bemühungen um Transparenz in der Lieferkette. Einige Indikatoren:

- Anteil zertifizierten Kakaos: 100 % in Deutschland, 82 % in der Schweiz, 63 % in Frankreich

- Fairer Handel: 20 % des Kakaos in Deutschland gegenüber 8 % in Frankreich

- Mit dem IFCD verbundene Haushalte über der Grenze eines existenzsichernden Einkommens: 12 % in Belgien, 11 % in Deutschland, 1,8 % in Frankreich

- Rückverfolgbarkeit bis zur Parzelle: 49 % bei französischen Herstellern, aber nur 6 % bei Handelsketten

- Systeme zur Prävention von Kinderarbeit: 54 % der Haushalte in den Niederlanden, 45 % in Belgien, 32 % in Frankreich

Trotz des regulatorischen Fokus auf fairen Handel bleibt dieser in den Verkaufszahlen marginal. Der Gesamtumsatz mit Fair-Trade-Produkten erreichte 2022 2,1 Milliarden Euro und war damit viermal höher als 2015. Tafelschokolade macht 43 % der Fair-Trade-Verkäufe im Süßwarenbereich aus. Der Einzelhandel steht für 46 % dieser Verkäufe, spezialisierte Netzwerke für 22 %.

Die Osterzeit macht etwa 13% des jährlichen Schokoladenumsatzes in Frankreich aus.

Entwicklung der Verbraucherpräferenzen

Die Inflationskrise hat den Schokoladenmarkt zwischen zwei gegensätzlichen Kaufverhalten polarisiert:

- Auf der einen Seite wechseln preisorientierte Verbraucher massiv zu Handelsmarken. Ihr Wertwachstum ist spektakulär (+29,3% im Jahr 2025 in Frankreich beispielsweise). Es übertrifft zudem deutlich das Wachstum der nationalen Marken (+13,3%).

- Auf der anderen Seite bleibt eine wohlhabende Kundschaft den Premium-Marken treu und akzeptiert deutliche Preiserhöhungen: Lindt verzeichnete trotz wiederholter Preisanhebungen ein zweistelliges Wachstum im stationären Verkauf.

Mehrere grundlegende Trends verändern zudem die Erwartungen der Schokoladenkonsumenten:

- Premiumisierung: steigende Nachfrage nach Single-Origin-, Bean-to-Bar- und handwerklich hergestellter Schokolade

- Gesundheit und Wohlbefinden: Entwicklung von zuckerfreier Schokolade, protein- oder probiotikaanreicherter Produkte sowie veganer Alternativen

- Ethik und Rückverfolgbarkeit: zunehmende Sensibilität für Produktionsbedingungen von Kakao und Kinderarbeit

- Viralität und Erlebnis: Erfolg von Social-Media-inspirierten Formaten (Dubai-Schokolade) und Inszenierung im Handel

- GLP-1-Medikamente: In den USA führt die breite Nutzung von Medikamenten gegen Adipositas und Diabetes, die das Verlangen nach Süßem reduzieren, zu zusätzlichem Druck auf die Absatzmengen. Wie in dieser Analyse gezeigt, verändern diese Medikamente die Konsumgewohnheiten grundlegend.

Die Divergenz zwischen Europa und Nordamerika ist besonders deutlich. Die europäische Kakao-Nachfrage sank im ersten Quartal 2026 um 7,8% gegenüber dem Vorjahr, gegenüber 3,8% in Nordamerika. Dies bestätigt, dass der US-Markt mengenmäßig widerstandsfähiger ist, trotz eines Rückgangs der verkauften Einheiten (-2% über 52 Wochen bis Mitte 2025). Die US-Schokoladenausgaben beliefen sich 2025 auf 23,5 Milliarden US-Dollar (+39% seit 2020), doch dieses Wachstum ist nahezu vollständig preisgetrieben: Der Durchschnittspreis pro Einheit erreichte Ende März 2026 3,68 US-Dollar (+10% im Jahresvergleich).

Die Premiumisierung des Schokoladenmarktes führt zu einer Polarisierung: auf der einen Seite industrielle Schokolade, auf der anderen hochwertige handwerkliche Schokolade wie die von Patrick Roger.

Wachstumsprognosen 2026–2035

Der weltweite Schokoladenmarkt soll bis 2035 um etwa 3% pro Jahr im Wert wachsen und 175,7 Milliarden US-Dollar erreichen. Dieses Wachstum wird vor allem durch folgende Faktoren getragen:

- Expansion in Schwellenländer, insbesondere Indien, Mexiko und Lateinamerika, wo Urbanisierung und steigende Einkommen den Konsum fördern

- Premiumisierung in reifen Märkten, die den Wert stützt, auch wenn die Mengen stagnieren

- Entwicklung von E-Commerce und Direktvertriebskanälen, die personalisierte Markenerlebnisse ermöglichen

- Produktinnovation, einschließlich teilweiser oder vollständiger Kakao-Alternativen, die den adressierbaren Markt erweitern könnten

Die größte Unsicherheit betrifft die Kakaoversorgung. Eine jährliche Weltproduktion von 5 Millionen Tonnen erfordert massive Investitionen in die Regeneration der Plantagen, eine stärkere Professionalisierung der Lieferkette und eine ausreichende Vergütung der Kakaobauern, um das Abwandern der jungen Generationen zu verhindern. Ohne diese Bedingungen könnte sich die zwischen 2023 und 2026 beobachtete Preisvolatilität wiederholen.

FAQ: Die Fragen, die Sie sich stellen

Wie entwickelt sich der Schokoladenmarkt in Frankreich im Jahr 2026?

Der Schokoladenmarkt in Frankreich zeigt eine bemerkenswerte Widerstandsfähigkeit beim Umsatz, auch wenn die Absatzmengen unter Druck stehen. Der Umsatz mit Tafelschokolade erreichte bis Ende April 2025 1,66 Milliarden Euro, ein Plus von +17,3 % im Wert, getragen durch deutliche Preiserhöhungen. Für 2026 wird erwartet, dass der Rückgang der Kakaopreise (unter 3.000 US-Dollar/Tonne im Februar 2026) sich schrittweise auf die Verbraucherpreise auswirkt, jedoch mit einer Verzögerung von mehreren Monaten aufgrund bereits abgeschlossener Rohstoffabsicherungen der Hersteller. Unternehmen, die den französischen Markt besser verstehen möchten, können sich auf eine B2C-Marktstudie stützen, um wachstumsstarke Segmente und neue Kaufverhalten zu identifizieren.

Wer sind die Marktführer im Schokoladenmarkt?

Auf globaler Ebene kontrollieren die fünf größten Konzerne (Mars, Mondelez, Ferrero, Hershey und Nestlé) gemeinsam 38 % des Marktes im Jahr 2025, wobei Mars mit 12 % führend ist. In Frankreich gehören zu den wichtigsten Akteuren Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars und Nestlé sowie eine Vielzahl mittelständischer Unternehmen wie Valrhona, Weiss oder Abtey. Lindt & Sprüngli hat die Krise dank seiner Premium-Positionierung besonders gut überstanden und verzeichnete 2023 einen Gewinnanstieg von 17,9 % trotz stark gestiegener Rohstoffkosten.

Wie hoch ist das Wachstum des globalen Schokoladenmarktes?

Der weltweite Schokoladenmarkt wächst zwischen 2026 und 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3 % und soll bis 2035 ein Volumen von 175,7 Milliarden US-Dollar erreichen. Dieses Wachstum wird vor allem durch Premiumisierung in reifen Märkten sowie Expansion in Schwellenländern (Indien, Mexiko, Lateinamerika) getragen. Das Mengenwachstum bleibt hinter dem Wertwachstum zurück, was zeigt, dass die Dynamik stärker durch Preise als durch steigenden Pro-Kopf-Verbrauch getrieben wird.

Welche Nachhaltigkeitsherausforderungen gibt es in der Schokoladenindustrie?

Die EU-Verordnung zur Entwaldung (EUDR), die Ende 2024 in Kraft trat, verlangt eine vollständige Rückverfolgbarkeit von Kakao bis zur Anbaufläche, bei Strafen von mindestens 4 % des Jahresumsatzes. Frankreich liegt im Vergleich zu Deutschland, Belgien und der Schweiz bei zertifiziertem Kakao (63 % gegenüber 100 % in Deutschland) und Fair-Trade-Anteil (8 % gegenüber 20 % in Deutschland) zurück. Zudem leben weltweit rund 5,5 Millionen Kakaobauern weiterhin in Armut, was die Nachhaltigkeit der gesamten Lieferkette gefährdet. Unternehmen können ihre Position in diesem Bereich mithilfe von Kundenzufriedenheitsumfragen bewerten.

Wie reagieren Schokoladenhersteller auf die Volatilität der Kakaopreise?

Angesichts steigender Kakaopreise (bis zu 12.931 US-Dollar/Tonne in New York im Dezember 2024) verfolgen Hersteller drei Hauptstrategien. Erstens werden Preiserhöhungen an die Verbraucher weitergegeben: Cémoi erhöhte die Preise im August 2024 um durchschnittlich 25 %, Hershey kündigte für 2025 Erhöhungen von 13 bis 20 % an. Zweitens erfolgt eine Rezepturänderung, etwa durch geringeren Kakaogehalt oder den Einsatz von Ersatzstoffen wie ChoViva von Planet A Foods. Drittens setzen Unternehmen auf Premiumisierung und Marketinginnovation, um die wahrgenommene Wertigkeit zu erhalten. Firmen können Preisstrategien und Produktkonzepte über gezielte Meinungsumfragen testen.

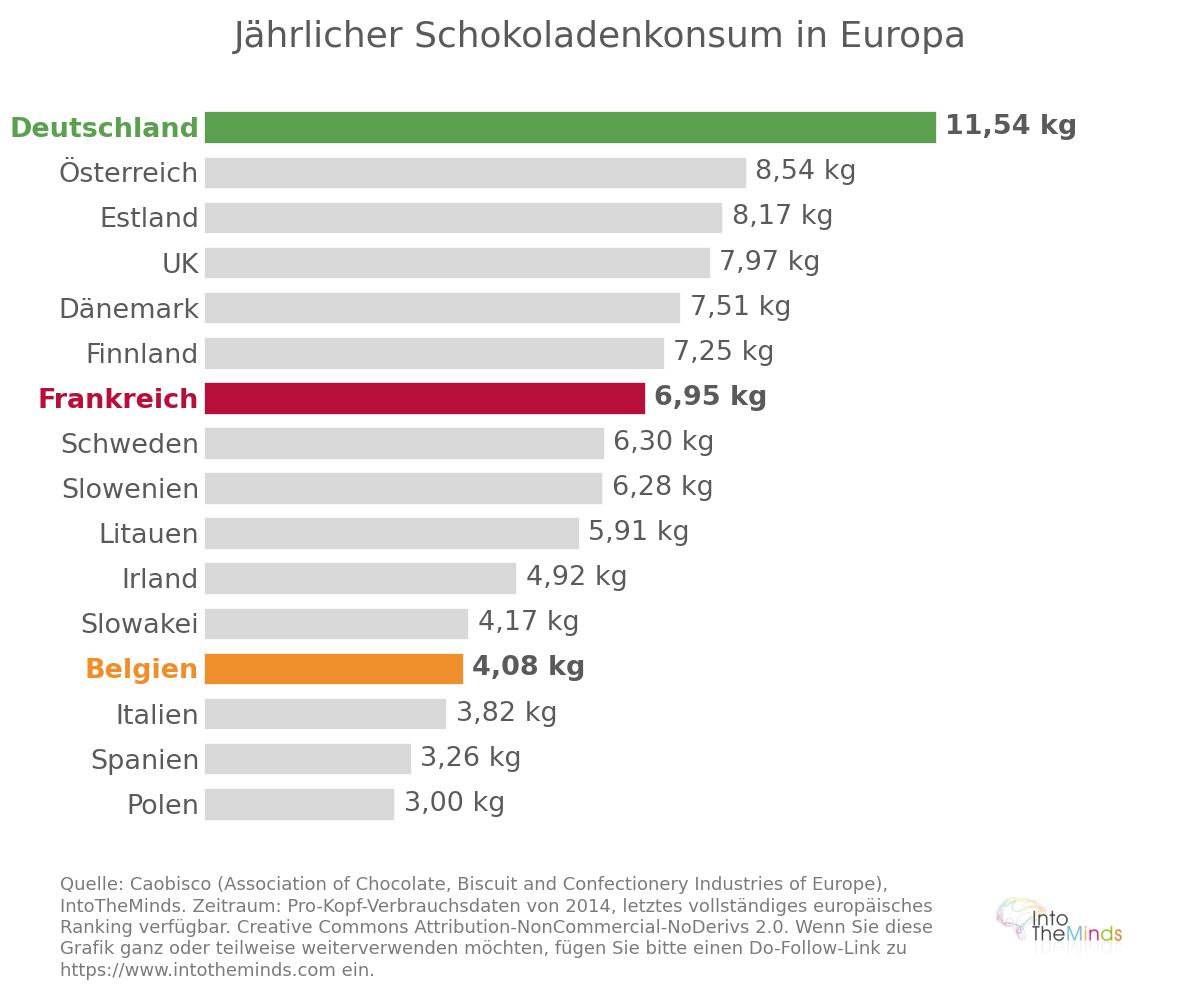

Wie hoch ist der Schokoladenkonsum pro Kopf in Europa?

Die Unterschiede im Pro-Kopf-Konsum in Europa sind weiterhin sehr ausgeprägt. Im Jahr 2014 (letzte vergleichbare Daten) lag Deutschland mit 11,54 kg pro Einwohner und Jahr an der Spitze, gefolgt von Österreich (8,54 kg), Estland (8,17 kg), dem Vereinigten Königreich (7,97 kg) und Dänemark (7,51 kg). Frankreich lag mit 6,95 kg pro Kopf auf Platz 7 in Europa, deutlich vor Polen, das mit 3 kg das Schlusslicht bildete. Diese Unterschiede spiegeln kulturelle Besonderheiten im Umgang mit Schokolade wider, die sich direkt auf Vertriebs- und Markenstrategien auswirken.

![Illustration unseres Beitrags "SIAL 2024: 12 Tipps zur Organisation Ihres Besuchs [Leitfaden]"](/blog/app/uploads/sial-2018-etude-de-marche-france-alimentation-1-120x90.jpg)