En este artículo encontrarás un análisis exhaustivo del mercado a granel, basado en las últimas estadísticas disponibles. Analizo en particular la situación de Francia y Bélgica

El comercio a granel ya no está limitado a las tiendas ecológicas especializadas. Entre las nuevas normativas de la UE y las expectativas de los consumidores que se adaptan al contexto económico, el mercado a granel sigue dinámicas diferentes según los países. Mi análisis se centra en dos países que corresponden a los 2 territorios de predilección de mi empresa de estudios de mercado : Francia, donde el sector tiene dificultades para recuperar su impulso previo a la crisis, y Bélgica francófona, que muestra una adopción más amplia pero principalmente ocasional.

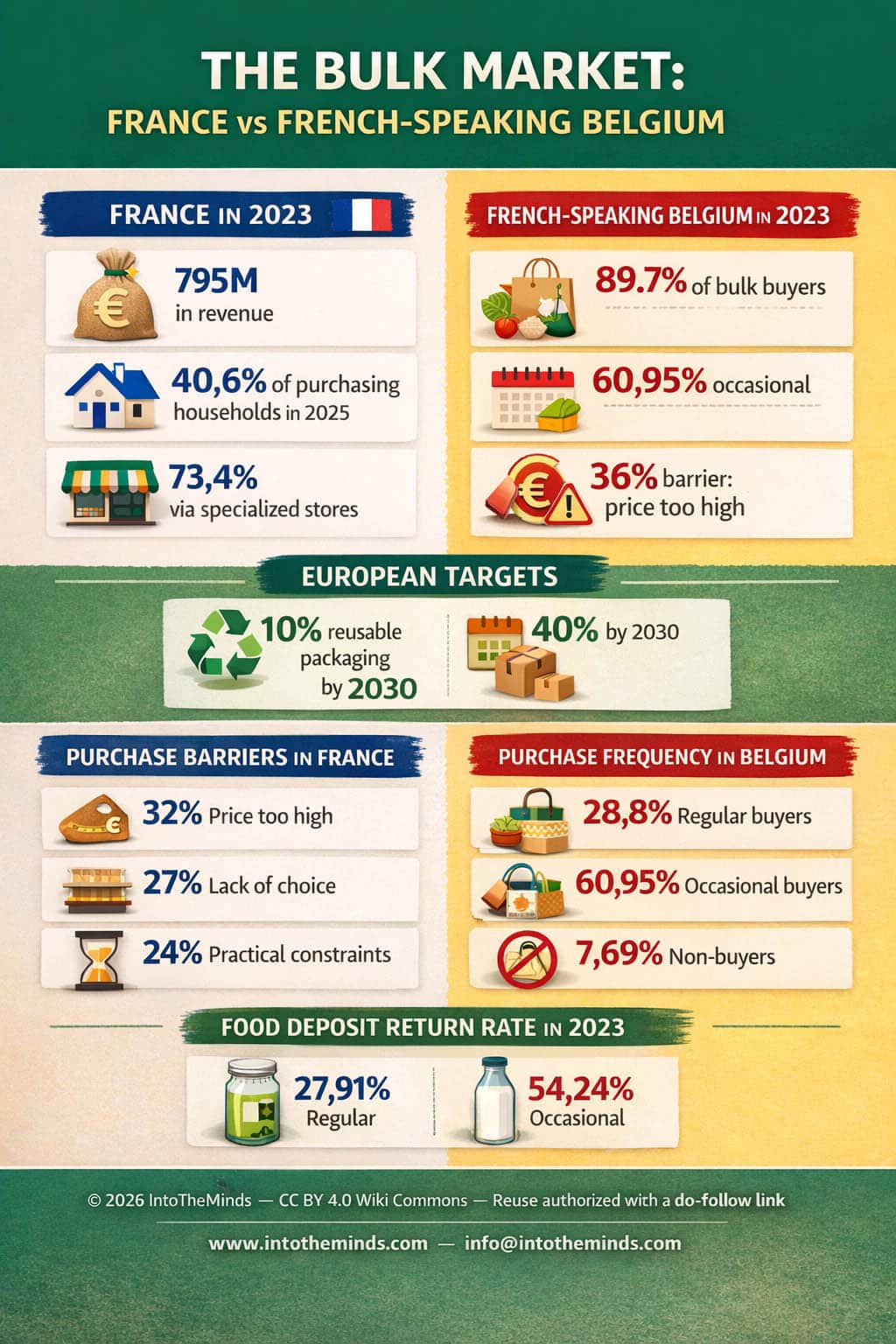

Lo esencial a recordar

- El mercado francés a granel alcanzó 795 millones de euros en 2023, con un 40,6% de hogares compradores en 2025

- En Bélgica francófona, el 89,7% de los consumidores compra a granel, pero principalmente de forma ocasional

- Europa impone un 10% de envases reutilizables para 2030, y luego un 40% para 2040

- El precio sigue siendo el principal freno: el 32% de los franceses y el 56% de los no compradores belgas lo citan

- Los canales especializados captan todavía el 73,4% del valor del mercado francés

El contexto regulatorio redefine los retos

La Unión Europea ha dado un paso decisivo con su reglamento PPWR, aplicable a partir del 12 de agosto de 2026 en los 27 Estados miembros. Esta legislación establece objetivos ambiciosos: 10% de envases reutilizables para 2030, y luego 40% para 2040. Estas cifras no surgen de la nada. Cada europeo generó 180 kg de residuos de envases en 2021, lo que representa un aumento del 21% respecto a 2011.

Las normativas europeas pueden ser objeto de burla (recuerde los tapones que deben permanecer unidos a la botella), pero admitamos que sin un cambio estructural, las previsiones son alarmantes :

- +19% de residuos de envases para 2030

- +46% en los residuos plásticos relacionados con envases.

En este contexto, la venta a granel deja de ser solo un nicho ecológico y se convierte en una de las palancas del tríptico europeo “reducción-reutilización-recarga”.

Esta transformación normativa modifica profundamente el panorama para los actores del sector. Los distribuidores deben ahora integrar estas restricciones en su estrategia a medio plazo, mientras que los consumidores ven surgir nuevas soluciones de compra. Le invito a realizar una búsqueda en Google sobre “reglamento PPWR” para convencerse. No faltan publicaciones ni ofertas de servicios.

Algunas tiendas solo ofrecen productos a granel. Estos pueden venderse en grandes contenedores como se muestra en esta imagen.

Francia : estado del mercado a granel

El mercado francés a granel atraviesa un periodo de reconstrucción. Las cifras muestran una trayectoria irregular : 40% de hogares compradores en 2019, luego una caída al 31% en 2021, seguida de una recuperación al 40,6% en 2025. Paradójicamente, este aumento de la penetración (+1,6 puntos entre 2024 y 2025) va acompañado de una disminución del 4,3% en valor.

Esta aparente contradicción se explica por la intensidad de compra. En 2025, los consumidores franceses realizaban en promedio 5,5 visitas anuales a las secciones a granel, con una cesta media de 8,11 euros y un gasto anual de 45,5 euros (+3,2% solamente). Estas cantidades siguen siendo modestas en comparación con los retos del sector.

| Indicador | Francia 2023 | Francia 2025 | Evolución |

|---|---|---|---|

| Facturación | 795M€ sin IVA | – | -4,3% |

| Hogares compradores | 30% | 40,6% | +1,6 puntos |

| Visitas anuales | 6,5 | 5,5 | -15% |

| Cesta media | – | 8,11€ | – |

| Gasto anual | – | 45,5€ | +3,2% |

La distribución entre canales revela otra realidad : las cadenas especializadas conservan el 73,4% del valor del mercado, frente a solo el 26,6% de las cadenas generalistas. Esta dominación se explica por comportamientos de compra diferenciados : 54 euros de gasto anual medio en circuitos especializados frente a 18 euros en la gran distribución clásica.

El granel debe ser primero competitivo y sencillo antes de ser solo virtuoso

Los frenos a la adopción

Numerosas encuestas se han realizado en Francia sobre este tema. Mi análisis es que los obstáculos al desarrollo del granel en Francia son en general siempre los mismos. En 2025, el TOP3 de frenos a la compra fue el siguiente :

- El 32% de los consumidores consideraba que los precios por kilo eran más altos

- El 27% no encontraba todos los productos buscados

- El 24% estimaba que servirse no siempre es práctico.

Las limitaciones de tiempo y organización también influyen : el 22% considera que el granel requiere demasiado tiempo, y el mismo porcentaje menciona una limitación organizativa. Más preocupante aún, el 20% menciona la falta de información sobre los productos y estanterías mal mantenidas, mientras que el 18% no dispone de una tienda adecuada cerca.

Las estanterías mal mantenidas y la limpieza son obstáculos para la compra a granel. En esta imagen se puede ver uno de los problemas inherentes a este tipo de comercio. Algunos clientes poco cuidadosos no piensan en los siguientes. Instalar dispositivos en “autoservicio” implica costes ocultos (limpieza) si el comerciante quiere garantizar la satisfacción de sus clientes.

Estos frenos no se deben a un rechazo ideológico. Al contrario, subrayan que el granel debe ser primero competitivo y sencillo antes de ser solo virtuoso. Esta realidad cobra todo su sentido en un contexto en el que el 79% de los franceses se declara frágil o prudente frente a su situación económica, tras un 20% de inflación acumulada entre enero de 2022 y enero de 2024.

La ecología no es el principal motor del granel en Francia

Las palancas de adopción

Contrariamente a lo que se cree, la ecología no es el principal motor del granel en Francia. En 2025, el 64% de los hogares lo ve ante todo como una forma de comprar la cantidad justa, frente al 52% que menciona evitar envases innecesarios. Esta lógica de control de cantidades y presupuesto se vuelve central en el contexto económico actual.

Esta jerarquía de motivaciones explica por qué algunas categorías de productos progresan mejor que otras. Las especias ganan 3,5 puntos de penetración entre 2024 y 2025, las galletas 3,3 puntos, el café 2,7 puntos y las legumbres 2,6 puntos. Estos productos comparten un punto común : permiten una dosificación precisa según las necesidades.

Por el contrario, las categorías en retroceso revelan los límites del modelo : higiene-belleza cae un 10,3%, los productos para animales un 5,3% y la pasta un 6,7%. Estos segmentos sufren por restricciones regulatorias, problemas de conservación o una oferta menos adaptada a las expectativas de los consumidores.

Las frutas y verduras son los productos que se ofrecen más naturalmente a granel. Desde hace varios años, el granel se extiende a otras categorías de productos.

La gran distribución se moviliza

Las cadenas generalistas aún están muy rezagadas. En 2023 ofrecían en promedio 36 referencias a granel y 11 referencias de reutilización, frente a 590 y 100 en tiendas ecológicas especializadas, y 1200 y 20 en tiendas especializadas en granel.

No obstante, la dinámica se acelera. En 2025, E.Leclerc posee el 17,7% de cuota de mercado del granel entre las cadenas generalistas, Intermarché el 16,3% y Super U el 11,2%. Estas cifras muestran una toma de conciencia progresiva, aunque la base sigue siendo limitada.

Francia desarrolla paralelamente un enfoque industrial sobre el tema. Cerca de 200 expertos trabajan en 16 talleres para armonizar las soluciones técnicas, con pruebas previstas en 15 tiendas. Este enfoque estructurado podría acelerar el despliegue a gran escala.

La aparición del binomio granel-depósito en Francia

Una evolución destacable es el acercamiento entre granel y depósito retornable. En 2025, el 32% de los hogares franceses compró a granel o con depósito alimentario en los últimos 12 meses, de los cuales el 26% granel y el 15% depósito alimentario. Esta progresión (respectivamente 25% y 13% en 2024) sugiere una complementariedad creciente entre estos dos modos de consumo.

La cadena de reutilización ya muestra una estructura avanzada : 60 centros de lavado identificados en 18 regiones, 12,5 millones de envases lavados y puestos nuevamente en el mercado en 2023, más de 13 millones de envases recogidos y alrededor de 1.000 puntos de recogida.

Las tasas de retorno varían considerablemente según el canal : 15% en la gran distribución, 47% en tiendas ecológicas especializadas, 35% en tiendas especializadas en granel, 87% en entrega a domicilio y 80% en drive especializado. Esta disparidad subraya la importancia del canal de distribución en el rendimiento del sistema.

Bélgica : análisis del mercado a granel

Bélgica francófona presenta un perfil radicalmente diferente. En 2023, solo el 7,69% de los encuestados declara no haber comprado nunca a granel, frente al 28,8% de compradores regulares y el 60,95% de compradores ocasionales. Esta penetración excepcional se explica por una definición más amplia del granel.

En efecto, el 87% de los compradores belgas de granel adquiere frutas y verduras, el 46% pan y pastelería, y el 42% frutos secos. Esta extensión a productos frescos eleva mecánicamente la penetración, ya que el granel abarca parte de las compras alimentarias diarias más visibles.

| Tipo de comprador | Bélgica francófona 2023 | Principales categorías |

|---|---|---|

| Compradores regulares | 28,8% | Frutas y verduras (87%) |

| Compradores ocasionales | 60,95% | Pan y pastelería (46%) |

| No compradores | 7,69% | Frutos secos (42%) |

Integración del granel en los canales tradicionales

Bélgica francófona se distingue por la integración del granel en el sistema comercial habitual. En 2023, el 89% de los encuestados realizaba sus compras alimentarias en supermercados y grandes superficies. Para el granel, el 32% de los compradores habituales y el 38% de los compradores ocasionales lo adquirían con mayor frecuencia en estas tiendas.

Esta difusión en los canales mainstream contrasta con la situación en Francia. Las tiendas y comercios de proximidad siguen siendo importantes (16% de los habituales y 18% de los ocasionales), pero la gran distribución domina claramente. Esta distribución sugiere una normalización más avanzada del granel en Bélgica.

La diversidad de canales frecuentados confirma esta tendencia: el 44% acude a comercios de proximidad, el 20% se abastece directamente de productores o en la granja, el 13% en comercios especializados en granel, el 13% en grandes superficies ecológicas y el 12% en tiendas ecológicas de barrio.

Motivaciones y barreras de compra

Las motivaciones de los consumidores belgas francófonos coinciden con las observadas en Francia. La reducción de residuos ocupa el primer lugar (62%), seguida de la reducción del desperdicio alimentario (47%), la protección del medio ambiente (43%) y el ahorro derivado de pagar el producto y no el envase (37%).

Los criterios de elección revelan un pragmatismo similar: calidad (58%), precio (54%), frescura (52%) y origen local o estacionalidad (48%). Esta jerarquía confirma que el granel solo progresa de forma sostenible cuando combina beneficio ecológico y ventaja concreta.

A pesar de una alta satisfacción (el 80% de los compradores o ex compradores se declara satisfecho), las barreras siguen siendo importantes. El precio demasiado alto es citado por el 36% de los compradores, la falta de información sobre los productos por el 27%, las dudas sobre la conservación por el 22% y el transporte y almacenamiento poco prácticos por el 22%.

Entre los no compradores, el precio sube al 56%, seguido de la falta de puntos de venta (35%), las limitaciones de transporte y almacenamiento (35%) y la dificultad para prever los propios envases (29%). Estos obstáculos recuerdan que la adopción del granel se enfrenta a la economía y a la simplicidad del día a día, no a la adhesión ideológica.

El depósito en Bélgica

Bélgica francófona también muestra una notable adopción del sistema de depósito. En 2023, el 27,91% de los encuestados compraba habitualmente productos con envases retornables y el 54,24% lo hacía de forma ocasional. El vidrio domina claramente (78%), seguido del plástico (32%), el metal o acero inoxidable (19%) y la madera (15%).

La experiencia está bien valorada en general, con un 45% de puntuaciones de 4 sobre 5 y un 31% de 5 sobre 5. Sin embargo, las barreras son principalmente logísticas: el 35% menciona el almacenamiento en el hogar, el 32% la falta de puntos de recogida cercanos, el 28% la pérdida o rotura antes de la devolución, el 26% instrucciones poco claras y el 25% el transporte hasta el punto de devolución.

Estos obstáculos subrayan un reto clave: en Europa occidental, la difusión del depósito y del granel dependerá de la capacidad de hacer que los circuitos de retorno sean casi invisibles para el consumidor.

Mercado del granel: perspectivas europeas

Francia y Bélgica ilustran dos etapas complementarias del mercado europeo. Francia muestra un sector más estructurado, más regulado y más industrializado, pero todavía limitado en su frecuencia de uso. Bélgica francófona revela una adopción más amplia, pero a menudo más ocasional y centrada en algunas categorías.

Ambos mercados convergen en lo esencial: el granel progresa cuando reduce los residuos, pero sobre todo cuando ayuda a comprar en la cantidad justa, a controlar mejor el presupuesto y a simplificar la vida cotidiana. Esta realidad determinará el futuro del sector a escala europea.

El paso a un granel masivo no dependerá únicamente de los objetivos regulatorios de 2030 o 2040. Dependerá de la capacidad de los actores para hacer del granel una opción más simple, más visible y más competitiva que los productos envasados tradicionales. Las empresas que logren esta transformación serán aquellas que hayan sabido ir más allá del enfoque puramente ecológico para ofrecer un verdadero valor de uso en la vida cotidiana.

Preguntas frecuentes sobre el mercado del granel

¿El granel es realmente más barato que los productos envasados?

La realidad es matizada. Según ADEME, un producto comprado a granel puede ser entre un 10 y un 15% más barato que su equivalente envasado, principalmente porque no se paga el envase. Sin embargo, el 32% de los consumidores franceses considera todavía en 2025 que los precios por kilo son más elevados. Esta percepción se explica por varios factores: los productos a granel suelen ser ecológicos o de mayor calidad, los volúmenes de compra siguen siendo bajos y la comparación directa con las promociones de productos envasados puede desfavorecer al granel.

¿Por qué el mercado del granel se estanca en Francia a pesar de los desafíos medioambientales?

La paradoja francesa revela que la adhesión ecológica no es suficiente. En 2025, el 64% de los hogares ve en el granel ante todo una forma de comprar la cantidad justa, frente al 52% que menciona evitar los envases. Las barreras prácticas dominan: limitaciones de tiempo (22%), dificultades organizativas (22%), falta de practicidad (24%). En un contexto en el que el 79% de los franceses se declara económicamente vulnerable, el granel debe ser primero simple y competitivo antes de ser virtuoso.

¿Cómo explicar el relativo éxito del granel en Bélgica francófona?

Bélgica francófona se beneficia de una definición más amplia del granel, incluyendo masivamente frutas y verduras (87% de los compradores), pan y pastelería (46%). Esta extensión a productos frescos cotidianos facilita la adopción. Además, el 89% de los consumidores realiza sus compras en la gran distribución, donde el granel está mejor integrado que en Francia. Esta normalización en los canales mainstream explica por qué el 89,7% de los belgas francófonos compra a granel, aunque a menudo de forma ocasional.

¿Cuáles son los productos a granel que funcionan mejor?

En Francia, las categorías ganadoras en 2025 son las especias (+3,5 puntos de penetración), las galletas (+3,3 puntos), el café (+2,7 puntos) y las legumbres (+2,6 puntos). Estos productos comparten características comunes: dosificación precisa posible, buena conservación y uso flexible. Por el contrario, higiene-belleza cae un 10,3% y los productos para animales un 5,3%, penalizados por restricciones regulatorias o de conservación.

¿La normativa europea acelerará el desarrollo del granel?

La normativa europea aplicable desde agosto de 2026 establece objetivos vinculantes: 10% de envases reutilizables para 2030 y 40% para 2040. Esta presión regulatoria debería acelerar las inversiones de los distribuidores en soluciones de granel y reutilización. Sin embargo, el éxito dependerá de la capacidad de hacer estas soluciones más prácticas y competitivas que las alternativas envasadas, más allá de la mera obligación legal.

![Ilustración de nuestra publicación "Pricing: estrategias, técnicas, ejemplos [Guía 2025]"](/blog/app/uploads/pricing-120x90.jpg)