Dans cet article, nous analysons le phénomène du quick commerce, de ses origines jusqu’à son extinction. Nous vous expliquons ses faiblesses mais également son avenir avec la livraison par drones.

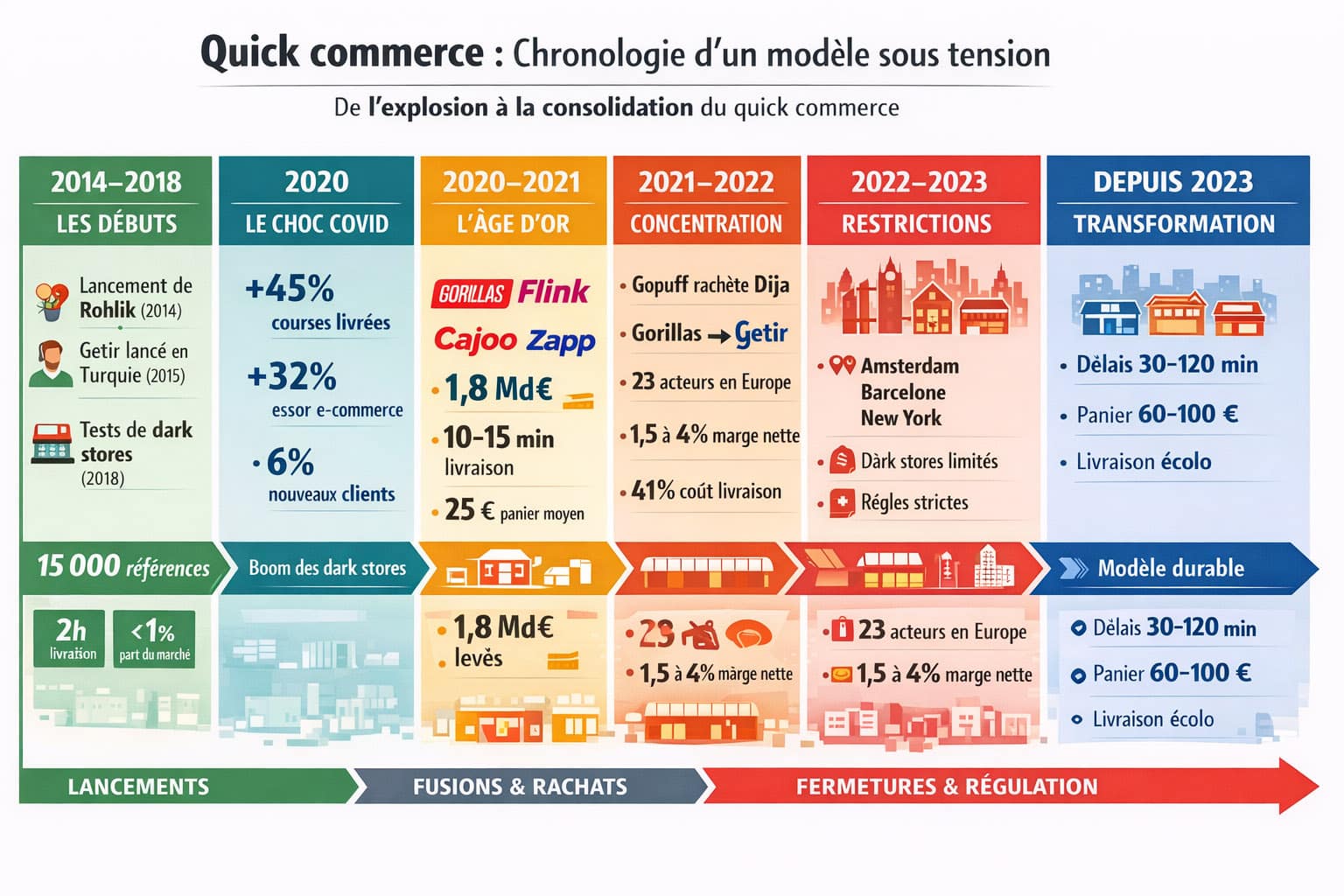

Le quick commerce a transformé radicalement notre façon de consommer. La promesse était alléchante : recevoir ses achats en moins de 15 minutes. Mais derrière cette promesse se cachait un écosystème complexe qui a bouleversé les codes traditionnels du retail et s’est heurté à des problèmes légaux. Aujourd’hui le quick commerce des années 2020-2022 est moribond mais il réapparait sous de nouvelles formes. Notre cabinet de conseil marketing a analysé la situation pour retracer l’évolution du quick commerce et vous proposer une analyse sur son futur.

Contactez IntoTheMinds pour vos études marketing

Le quick commerce en statistiques

- 1,8 milliard d’euros investis en 2021 dans les start-ups du quick commerce

- 10 min : délai de livraison promis par Gorillas, Flink et Getir

- 2 heures : délai de livraison volontairement adopté par Rohlik afin d’améliorer la rentabilité des tournées (2021)

- 23 : nombre d’acteurs de quick commerce recensés sur le marché européen par en 2021

- 50 : nombre de dark stores ouverts en quatre mois en 2021 par Flink en Europe

- 25€ : panier moyen chez les acteurs de quick commerce en 2021

- 60–100€ : panier moyen revendiqué par Rohlik en 2021

- 300 millions d’euros : chiffre d’affaires réalisé par Rohlik en 2020

- 110 millions d’euros : volume d’affaires annoncé par Gorillas moins d’un an après sa création (2020)

- 1,5–4% : marge nette estimée de l’e-commerce alimentaire, incluant les modèles de quick commerce de Getir, Flink ou Cajoo (2021)

- 6% : part des consommateurs ayant utilisé pour la première fois un service de livraison à domicile, incluant Getir, Uber Eats et Deliveroo en 2020

- 7,5 milliards de dollars : valorisation atteinte par Getir après sa série D (2021)

- 1 milliard d’euros : seuil de valorisation franchi par Gorillas en moins d’un an, devenant licorne européenne du quick commerce (2021)

Aux origines du quick commerce : une révolution par étapes

Pour comprendre l’émergence du quick commerce, il faut remonter au milieu des années 2010. Cette période marque le début d’une digitalisation « par vagues » du commerce alimentaire qui va progressivement transformer les habitudes des consommateurs.

La première vague, celle de la food delivery, pose les fondations. Des plateformes comme Uber Eats installent de nouveaux réflexes : commande mobile, suivi en temps réel, optimisation algorithmique du dernier kilomètre. Les chiffres parlent d’eux-mêmes : en 2020, Uber Eats revendiquait 4,8 milliards de dollars de chiffre d’affaires (+152% sur un an), 66 millions d’utilisateurs actifs et une présence dans 6 000 villes avec 600 000 restaurants partenaires.

Cette « éducation » du consommateur à la livraison quasi instantanée prépare le terrain à une extension logique : pourquoi se limiter aux repas quand on peut livrer les courses ? McKinsey estime alors le marché mondial de la livraison de repas à plus de 150 milliards de dollars, soit un volume multiplié par trois depuis 2017.

Puis survient la crise sanitaire, véritable accélérateur de cette transformation. En France, les ventes en ligne bondissent de +32% en 2020 et l’e-commerce progresse de +8,5%. Plus révélateur encore : les courses alimentaires livrées à domicile explosent de +45% en 2020.

Cette demande soudaine révèle brutalement les limites des modèles existants. Pendant le confinement, les délais de livraison atteignent parfois dix jours, avec ruptures et dégradation du service. Le signal client est sans appel : le Net Promoter Score des services de livraison alimentaire chute à -29 en France (contre +9 aux États-Unis).

Paradoxalement, cette crise révèle aussi l’énorme potentiel du secteur. Les études montrent qu’une expérience réussie génère un cercle vertueux : 82% des consommateurs satisfaits partagent leur expérience, 73% se montrent plus enclins à tester de nouvelles offres, et 74% augmentent leurs dépenses d’environ 12%.

Les dark stores : l’innovation qui change tout

Les dark stores : l’innovation qui change tout

C’est là que les dark stores deviennent la brique structurante du quick commerce moderne. Ces mini-entrepôts urbains, souvent de 200 à 300 m² (parfois moins), fermés au public, révolutionnent la logistique de proximité. C’est ce qu’on appelle le « last mile » et c’est généralement cette partie de la supply-chain qui est la plus compliquée à maîtriser.

Le principe est très efficace sur le papier. L’assortiment est volontairement restreint (1500 à 2500 références) ce qui optimise les opérations de picking et permet de tenir la promesse de livraison ultra-rapide. Dans les dark stores les plus performants, la préparation s’organise pour tenir un picking en 3 à 4 minutes par commande, et certains sites dépassent une centaine de commandes par jour.

L’enjeu géographique est crucial. Chaque dark store couvre une zone dense, typiquement 150000 à 200000 habitants, accessible en une dizaine de minutes. Cette logique explique pourquoi Paris, Londres, Berlin, Amsterdam ou Moscou sont devenus des terrains d’affrontement : la densité urbaine rend théoriquement possible l’équation économique du volume.

Cette infrastructure a permis aux acteurs du quick commerce de proposer des délais de livraison qui semblaient impossibles il y a encore quelques années. Mais elle représente aussi un investissement considérable et un pari sur l’évolution des habitudes de consommation urbaine. Elle s’est aussi accompagnée de gros soucis légaux qui ont signé la mort des dark stores et par ricochet du quick commerce dans de nombreuses villes. Nous vous renvoyons à notre étude pour en savoir plus.

La course aux financements : quand l’argent coule à flots

La période 2020-2021 marque une accélération brutale du secteur, financée par un afflux massif de capitaux. Les chiffres étaient vertigineux. En 2021, 1,8 milliard d’euros ont été investis dans des start-ups de livraison, faisant du quick commerce l’un des segments les plus « arrosés » de la foodtech.

Prenons l’exemple de Gorillas, créée en mai 2020 en Allemagne. L’entreprise lève 36 M€ en décembre 2020, puis 244 M€ en mars 2021 auprès d’investisseurs prestigieux comme Tencent. En septembre 2021, elle atteint des records avec une levée de 950 M$, tout en annonçant 110 M€ de volume d’affaires en 2020.

Flink illustre cette course effrénée : après 52 M$ levés en mars 2021, la start-up boucle 240 M$ début juin 2021 avec Prosus, Bond et Mubadala Capital. L’entreprise revendique avoir ouvert 50 dark stores en 4 mois dans 18 villes européennes – soit en moyenne un dark store tous les deux jours !

Cette dynamique dépasse largement l’Europe. Getir, pionnier turc du secteur (lancé dès 2015), lève plus d’un milliard de dollars en 2021 et atteint une valorisation de plus de 7,5 milliards de dollars. Aux États-Unis, Gopuff exploite déjà plus de 500 sites dans 500 villes américaines et se voit valorisée 15 milliards de dollars après une levée d’1 milliard de dollars.

Les acteurs français : entre innovation et réalisme économique

La France devient rapidement un laboratoire d’expérimentation pour le quick commerce. Plusieurs acteurs y déploient leurs stratégies avec des approches différenciées.

Cajoo mise sur un modèle à 1 500 références avec un service jusqu’à minuit et une ambition de couvrir 20 métropoles fin 2021, après 6 M€ levés en amorçage. L’entreprise vise une couverture de 150 000 à 200 000 habitants par dark store.

Frichti se distingue par une approche plus intégrée. Avec 450 000 clients en six ans, l’entreprise lance Frichti Everyday, une marque de distributeur de 120 produits bannissant 72 additifs. Plus remarquable encore, Frichti revendique la rentabilité : ses dark stores deviennent rentables en 3 à 6 mois et le taux de casse chute de 30% à moins de 5%, aidé par une forte densité d’équipes tech (un tiers de développeurs au siège).

Les distributeurs historiques ne restent pas inactifs. L’exemple d’Auchan à Talence illustre une approche pragmatique : un dark store de 150 m² en sous-sol avec 1 500 références et une promesse de livraison en moins de 15 minutes. L’investissement annoncé reste modeste (moins de 10 000 €, les actifs magasin étant déjà là), et après 2,5 semaines, environ 50 commandes sont traitées avec un panier observé « plutôt proche de 40 € » contre 25 € initialement attendus.

Forces et faiblesses : l’équation économique sous tension

Le quick commerce présente des atouts indéniables. Il répond à un besoin réel de dépannage et de simplicité, transforme l’expérience client en intégrant application, paiement, préparation et livraison. Il offre aussi des possibilités marketing puissantes : promotions ciblées, abonnements, personnalisation et potentielle monétisation des données.

Mais les faiblesses structurelles sont tout aussi évidentes. Dans l’alimentaire, les marges restent structurellement faibles : entre 1,5% et 4% pour l’e-commerce alimentaire, alors que le dernier kilomètre représente 41% des dépenses de supply chain.

Le modèle 10-15 minutes complique toute optimisation de tournée : un livreur livre souvent une seule commande plutôt que trois, et revient à vide. L’assortiment réduit limite la capacité à compenser par des catégories plus margées. La vitesse impose une maille dense, donc du capital immobilisé et des loyers urbains élevés.

Face à ces défis, les acteurs ont exploré plusieurs leviers :

- hausse des frais de livraison (+1 à +2 € selon les analyses)

- réduction des promotions

- amélioration des conditions d’achat

- augmentation de la productivité des livreurs

- montée en volume

Mais malgré cela, le quick commerce n’a pas réussi à atteindre l’équilibre.

Modèles alternatifs : la vitesse n’est pas tout

Cette tension économique explique l’émergence de modèles alternatifs. Le 10-15 minutes reste spectaculaire mais pas forcément le plus viable.

Rohlik propose une une voie différente qui semble être plus viable :

- livraison en deux heures

- catalogue très large (17 000 produits)

- panier moyen de 60 à 100 €

Avec 300 M€ de chiffre d’affaires en 2020, plus de 750 000 clients et une rentabilité revendiquée dans son pays d’origine, l’entreprise tchèque devient licorne (valorisation supérieure à 1 milliard d’euros) et se déploie en Autriche, Hongrie et Allemagne.

Cette comparaison est instructive : en allongeant le délai, on augmente la mutualisation, le panier, la prévisibilité et donc la rentabilité potentielle.

Amazon et Monoprix illustrent une autre approche « asset-light » : plutôt que de créer des entrepôts dédiés, ils s’appuient sur le réseau existant. Leur offre de livraison le jour même repose sur 6 300 références dont 1 600 MDD, sur un créneau de deux heures entre 14h et 22h, avec livraison gratuite à partir de 60 € (sinon 3,90 €).

Consolidation et perspectives : vers une maturité du marché

Le mouvement de fusions-acquisitions s’accélère naturellement. Quand les coûts fixes montent, le marché tend vers la consolidation. Gopuff l’illustre parfaitement en Europe par ses acquisitions : Fancy en mai 2021 et Dija en août 2021, avec l’annonce d’investir « plusieurs centaines de millions de dollars » en Europe.

Cette consolidation s’accompagne d’une rationalisation des modèles économiques. La « vraie bataille économique » pourrait se jouer dans l’exploitation des données et des revenus additionnels, pas uniquement dans la marge produit.

En toile de fond, la logistique devient un champ de bataille mondial. Amazon ouvre des dark stores permanents (comme celui de Whole Foods à Brooklyn en 2020), ses ventes alimentaires en ligne triplent au deuxième trimestre 2020 et sa capacité de livraison grocery augmente de plus de 160%. Sur dix ans, sa surface totale de stockage mondiale passe de 1,6 million à 26,6 millions de m², avec 1058 entrepôts dans le monde.

Quel avenir pour le quick commerce ?

Au total, la chronologie du quick commerce raconte une histoire cohérente :

- la food delivery installe l’usage

- le Covid révèle les faiblesses du dernier kilomètre

- les dark stores deviennent l’outil industriel pour produire de la vitesse

- l’afflux de capitaux finance une expansion fulgurante

- la viabilité économique devient dépendante du volume, du panier et des consolidations.

Les chiffres révèlent cette tension : bien que le marché soit marginal en part de marché (0,5% des achats alimentaires), sa dynamique est trouvée et les investissements suivent (1,8 milliard d’euros). Mais toute la chaîne de valeur se heurte à l’opposition des riverains aux dark stores, aux aspects législatifs, et au final tout s’arrête brutalement.

Que retenir de cette aventure ? Le quick commerce a prouvé sa capacité à transformer les habitudes de consommation urbaine mais s’est heurté, à cause des dark stores, à des problèmes légaux insolubles. A cela s’est ajoutée une équation économique également très compliquée à résoudre (le coût du dernier kilomètre). Le quick commerce est aujourd’hui une pâle copie de ce qu’il était il y a quelques années. L’avenir dira si cette révolution logistique saura trouver son équilibre entre promesse client et réalité économique. Mais une chose est sûre : la livraison en 15 minutes par des humains ne reverra pas le jour. Peut-être que les drones seront la solution. Ils permettent de s’affranchir des coûts de livraison élevés et augmentent le rayon d’action, ce qui pourraient permettre de placer les dark stores plus loin des centres urbains et de rationaliser leur nombre.

Questions fréquentes sur le quick commerce

Le quick commerce est-il vraiment rentable ?

La rentabilité reste le défi majeur du secteur. Avec des marges structurellement faibles (1,5% à 4%) et des coûts de dernier kilomètre représentant 41% des dépenses, peu d’acteurs atteignent l’équilibre. Frichti faisait exception en revendiquant des dark stores rentables en 3 à 6 mois. Mais au final, la rentabilité n’est rien si l’activité souffre de problème légaux.

Pourquoi les dark stores sont-ils si importants ?

Les dark stores sont le cœur du modèle économique. Ces mini-entrepôts de 200-300 m² permettent un picking ultra-rapide (3-4 minutes par commande) grâce à un assortiment réduit et optimisé. Sans eux, impossible de tenir la promesse de livraison en 10-15 minutes qui différencie le quick commerce de l’e-commerce traditionnel. Toutefois, les dark stores ont été interdits dans de nombreuses villes, mettant fin à la parenthèse du quick commerce.

Le quick commerce va-t-il remplacer les supermarchés ?

Non, le quick commerce reste complémentaire dans sa nouvelle forme (livraisons en quelques heures). Il représente encore seulement 0,5% des achats alimentaires et se concentre sur les courses de dépannage en zone urbaine dense. Les supermarchés gardent l’avantage pour les courses importantes, les produits frais et les zones moins denses où l’équation économique du quick commerce ne fonctionne pas. Le maillage dense des supermarchés de proximité crée une concurrence forte, surtout dans un contexte de perte de pouvoir d’achat.

Quels sont les principaux acteurs du marché ?

Le paysage évolue rapidement. Getir (Turquie) et Gopuff (États-Unis) dominent avec des valorisations milliardaires. En Europe, Gorillas et Flink ont levé massivement mais font face à des défis de rentabilité. En France, Cajoo et Frichti tentent des approches différenciées, tandis que les distributeurs traditionnels comme Auchan expérimentent leurs propres solutions.

Le quick commerce est-il durable écologiquement ?

C’est un point de débat. D’un côté, la livraison individuelle multiplie les trajets. De l’autre, la mutualisation via les dark stores et l’usage de vélos électriques peuvent réduire l’empreinte carbone par rapport aux déplacements individuels en voiture. L’impact dépend largement de la densité urbaine et du mode de transport utilisé pour les livraisons.