Uw bank weet veel over u en het is dus logisch dat de bankensector al jarenlang enorm heeft geïnvesteerd in Big Data. Op dezelfde manier weten ook verkopers veel over u via uw aankopen. Is de volgende stap de fusie van gegevens uit deze twee werelden om voorspellingsmodellen en klantenervaring te verbeteren? In tegenstelling tot wat u misschien denkt, is dit idee niet nieuw en werd het in 2014 al uitgetest in Europa (zie onderaan dit artikel voor meer details).

Heeft de klant wel vertrouwen in de bank?

In het artikel van Visionary Marketing wordt de kwestie van vertrouwen in de banken als zijne verkregen, wat de legitimiteit van dit vertrouwen feitelijk zou rechtvaardigen als doorgang naar de verkoop. In realiteit is de kwestie van vertrouwen in de banken verre van afgehandeld en er zijn tegenstrijdige berichten verschenen over dat onderwerp. Een artikel uit 2015 (Engels) van Harvard Business Review roept op met het vertrouwen in de banken te herstellen. Tegelijk leert een artikel uit 2015 ons dat 89% van de Belgen vertrouwen hebben in hun bank (Frans). Een grote bank als Belfius kondigt fier aan 95% klantentevredenheid te meten bij zijn klanten (wat ons 2 jaar geleden hun wijze van het meten van de klantentevredenheid in vraag deed stellen). Waar ligt de waarheid?

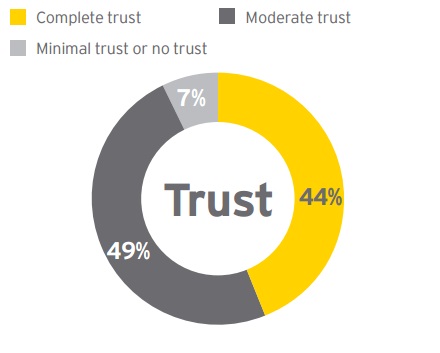

De waarheid ligt in de definitie van de term “vertrouwen”. De marktstudie uitgevoerd door het bureau EY beantwoordt de vraag door te vertrekken van volledige resultaten en niet tevreden te zijn met hier en daar voorgestelde afkortingen. Hun studie “Winnen dankzij de klantenervaring (Engels)” geeft zo een zeer volledig inzicht in het niveau en de definitie van vertrouwen. Het eerste idee om te onthouden is dat een minderheid van de klanten (44%) volledig vertrouwen heeft in haar bank. Het tweede centrale idee is dat het vertrouwen wordt beïnvloed door de waargenomen stabiliteit van de instelling en de klantenervaring (vooral de manier waarop u wordt behandeld).

Graad van vertrouwen in bankinstellingen (bron :marktstudie EY)

Banken weten niet wat u koopt

Banken weten niet in detail wat u koop, maar proberen te voorspellen in welke categorieën uw aankopen liggen (vrije tijd, voeding, verzekering, …). Daardoor kunnen ze u grafieken aanbieden met de verdeling van uw aankopen en u zo helpen met uw budgetbeheer. Maar deze gegevens zijn beperkt tot het totaal van de aankopen, en dus zijn ze niet zo nuttig als men zou kunnen denken. Wat de banken weten is dat de verdeling van uw aankopen over verschillende merken: de banken kunnen met name de verdelingssleutel (“share of wallet”) van uitgaven per sector aanbieden. Dat is cruciale informatie waarvan Nielsen bijvoorbeeld een handel maakt in de sector van de kleinhandel. Banken zijn voor ons echter minder betrouwbaar dan marktstudiebureaus want hun gegevens zijn alleen gebaseerd op betalingen via kaart; maar contante betalingen doen nog steeds opgeld (vergeef me de woordspeling) in veel landen en ook maaltijdcheques zijn een onzeker bron. In België bijvoorbeeld zijn maaltijdcheques sinds 1 januari 2016 100% elektronisch geworden en kunnen ze door banken niet worden geteld.

Wat als banken uw gegevens zouden delen?

Beeld u in dat de banken uw gegevens zouden delen en dat u plots promotionele aanbiedingen krijgt van bedrijven die u willen aantrekken. Zou dat niet verschrikkelijk lijken op “retargeting” (gerichte reclame) die gebruikers ondergaan door websites als Booking.com en consoorten? Is het niet mogelijk dat de klant zich mogelijk gevolgd gaat voelen? Onze theorie is dat we al te veel gevolgd worden en dat gebruikers al een groot deel van hun privéleven kwijt zijn. We vinden dus dat de acceptatie van dit systeem door de gebruikers erg zwak is dat het een negatieve invloed kan hebben op hun klantenervaring en hun idee over de veiligheid bij de bankinstelling. Bovendien, zoals we al schreven in de inleiding, is het idee om bankgegevens te gebruiken voor commerciële doeleinden niet nieuw. Het werd al uitgetest door ING in maart 2014 wat al vlug leidde tot virulente reactie. Het experiment van ING werd al na slechts 2 weken stopgezet na tal van felle reacties.

Besluit

Ondernemingen van alle maten zoeken hun plaats in de wereld van big data, en willen vooral zoveel mogelijk gegevens plukken. Ethiek is bijkomend geworden voor de betrokkenen met commerciële doeleinden. Wij vinden dat de ethiek in het gebruik van gegevens een kernprobleem dat zal moeten leiden tot een diepgaande ontwikkeling van de evolutie van big data. Consumenten zullen zich almaar bewuster worden van de druk die wordt uitgeoefend op hun gegevens en het respect van het privéleven is zonder twijfel de volgende uitdaging die moet worden aangegaan. Te veel ondernemingen zijn al te ver gegaan en blijven promotionele druk uitoefenen op de eindconsument. In die context is het verder verhogen van stimuli die nu al op de consument zijn gericht zinloos.