Votre banque sait beaucoup de choses sur vous et c’est donc naturellement que le secteur bancaire a investi énormément dans le Big Data depuis des années. De la même manière les retailers ont une connaissance approfondie de vous à travers les achats que vous faites. La prochaine étape serait-elle la fusion des données issues de ces deux mondes afin d’améliorer les modèles prédictifs et l’expérience client ? Contrairement à ce que vous pourriez penser, cette idée n’est pas neuve et a déjà été testée en 2014 en Europe (voir à la fin de cet article pour plus de détails).

Voici pourquoi nous pensons que ce rapprochement des données n’est pas une bonne idée.

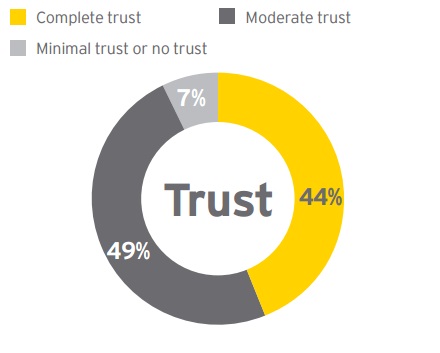

Les clients font-ils vraiment confiance aux banques ?

Dans l’article de Visionary Marketing, la question de la confiance envers les banques est considérée comme acquise, ce qui justifierait de fait la légitimité de ce tiers de confiance comme passerelle vers le retail. En fait, la question de la confiance envers les banques est loin d’être tranchée et des résultats contradictoires ont été publiés à ce sujet. Par exemple, dans un article de 2015 la Harvard Business Review appelle à restaurer la confiance dans les banques. Dans le même temps, un article de 2014 nous apprend que 89% des Belges font confiance à leur banque. Une grande banque comme Belfius annonce fièrement un niveau de satisfaction de sa clientèle de 95% (ce qui nous a conduit il y a 2 ans à remettre en question leur mesure de la satisfaction client). Où se situe la vérité ?

La vérité se trouve en fait dans la définition du terme «confiance». L’étude de marché effectuée par le cabinet EY permet de répondre à cette question lorsqu’on repart des résultats complets et qu’on ne se contente pas des raccourcis offerts ici ou là. Leur recherche intitulé « Gagner grâce à l’expérience client » offre ainsi une perspective très complète sur le niveau et la définition de la confiance.

La première idée à retenir est qu’une minorité de clients (44%) font entièrement confiance à leur banque. La deuxième idée centrale est que la confiance est influencée par la stabilité perçue de l’institution et par l’expérience client (en particulier la façon dont vous êtes traité).

Degré de confiance dans son institution bancaire (source : étude de marché EY)

Les banques ne savent pas ce que vous achetez

Les banques ne connaissent pas le détail de ce que vous achetez mais tentent de prédire à quelle catégorie (loisirs, alimentaire, assurance…) vos achats se rapportent. Cela leur permet de vous offrir des graphiques sur la répartition de vos achats et de vous aider dans la gestion de votre budget. Toutefois, ces données étant limitées au total des achats, elles ne sont pas aussi utiles que l’on pourrait penser.

Ce que les banques savent c’est la répartition de vos achats entre les différentes enseignes; en particulier, les banques pourraient fournir la clé de répartition (« share of wallet ») des dépenses par secteur. C’est une information cruciale dont Nielsen fait par exemple commerce dans le secteur du commerce de détail. Les banques sont toutefois à nos yeux moins fiables que les instituts d’étude de marché car leurs données ne se basent que sur les paiements par carte ; or les paiements en cash sont encore monnaie courante (excusez le jeu de mots) dans nombre de pays et les chèques repas sont également une source d’incertitude. En Belgique par exemple, le marché des chèques-repas est devenu 100% électronique depuis le 01 Janvier 2016 et ces transactions échappent aux banques.

Qu’est-ce qui se passerait si les banques partagez vos données ?

Imaginez que les banques partagent vos données et que vous receviez soudain des offres promotionnelles d’entreprises souhaitant vous attirer. Cela ne ressemblerait-il pas furieusement au « retargeting » (ciblage publicitaire) que les utilisateurs subissent de la part de sites comme Booking.com et consorts ? Le sentiment d’être suivi ne serait-il pas rédhibitoire pour le client ?

Notre hypothèse est que nous avons déjà atteint un niveau trop élevé de suivi et que les utilisateurs ont déjà perdu la plus grande partie de leur vie privée. Nous pensons donc que l’acceptation de ce système par les utilisateurs serait très faible et qu’il aurait une influence négative sur leur expérience client et sur leur perception de la sécurité de l’institution bancaire.

En outre, comme nous l’avons écrit dans l’introduction, l’idée de d’utiliser des données bancaires à des fins commerciales n’est pas nouvelle. Elle a déjà été testé par ING en Mars 2014 et a rapidement conduit à des réactions virulentes. L’expérience ING a été arrêtée après seulement 2 semaines émaillées de violentes réactions.

Conclusion

Les entreprises de toutes tailles veulent se faire une place dans le monde du Big Data, et en particulier saisir leur chance de recueillir autant de données que possible. L’éthique est devenue une préoccupation secondaire pour les acteurs animés d’intentions mercantiles. Nous pensons que l’éthique dans l’utilisation des données est un problème central amené à modeler profondément les évolutions du Big Data.

Les consommateurs seront de plus en plus conscients de la pression exercée sur leurs données et de leurs droits. L’application de la législation sur les données et du respect à la vie privée est sans doute le prochain défi à relever.

Trop d’entreprises sont déjà allées trop loin et continuer d’augmenter la pression publicitaire sur le consommateur final. Dans ce contexte, multiplier encore les stimuli auxquels le consommateur est soumis n’a plus de sens.