We analyseren de meest recente cijfers over faillissementen en de ontwikkeling daarvan in de afgelopen jaren. We onthullen de symptomen en oorzaken van faillissementen en bevestigen de waarde van marktonderzoek en een gedifferentieerde marketingstrategie.

Sinds 2022 stijgt het aantal faillissementen in Europa onafgebroken. In 2025 registreerde Frankrijk een bijzonder hoog aantal bedrijfsfaillissementen, terwijl Duitsland en Spanje hun indicatoren tot zorgwekkende niveaus zagen oplopen. En de eerste gegevens voor 2026 tonen geen algemene terugval. Achter deze cijfers schuilen diepgewortelde structurele oorzaken die noch een terugkeer van de groei noch een daling van de rentevoeten zullen kunnen uitwissen. In deze analyse maakt ons adviesbureau een volledige stand van zaken op voor midden 2026. We besteden ook ruime aandacht aan de impact op de werkgelegenheid en aan het onderscheid tussen zichtbare symptomen en de diepere oorzaken van de achteruitgang. Onze conclusies bevestigen het belang van het nauw aansluiten bij marktontwikkelingen (bijvoorbeeld via een marktonderzoek) en van het implementeren van een onderscheidende marketingstrategie.

Neem contact op met het IntoTheMinds-instituut

Belangrijkste conclusies

- Wereldwijd steeg het aantal bedrijfsfaillissementen met ongeveer 10% in 2024, met 6% in 2025, en wordt een verdere stijging van 3% verwacht in 2026. Dit betekent 5 opeenvolgende jaren van stijging.

- In Europa worden in 2026 1,3 miljoen banen bedreigd door insolventies (op een totaal van 2,2 miljoen wereldwijd).

- Frankrijk bereikte in 2025 een historisch hoog niveau van bedrijfsfaillissementen, en het eerste kwartaal van 2026 vestigde al een nieuw record voor bedreigde banen.

- De sectoren die in Europa het meest blootstaan aan risico zijn, in volgorde van intensiteit: transport en logistiek, bouw, horeca en zakelijke dienstverlening.

- De huidige golf is niet het gevolg van één enkele conjuncturele schok, maar van de combinatie van het einde van de Covid-steunmaatregelen, stijgende rentevoeten en structurele kwetsbaarheden die zich gedurende meer dan een decennium hebben opgebouwd.

- Eind 2025 werden in bepaalde sectoren (bouw en horeca) tekenen van ontspanning waargenomen: de piek is mogelijk nabij, maar de onderliggende oorzaken blijven bestaan.

Stand van zaken van de faillissementen in Europa in 2026

Om de huidige situatie te begrijpen, moet men een onderscheid maken tussen twee maatstaven die al te vaak met elkaar worden verward: het absolute aantal faillissementen en hun intensiteit in verhouding tot het aantal ondernemingen. Deze twee geografische rangschikkingen vallen niet samen.

Evolutie van het aantal bedrijfsfaillissementen

Sinds 2022 is de stijging vrijwel onafgebroken in bijna alle Europese landen.

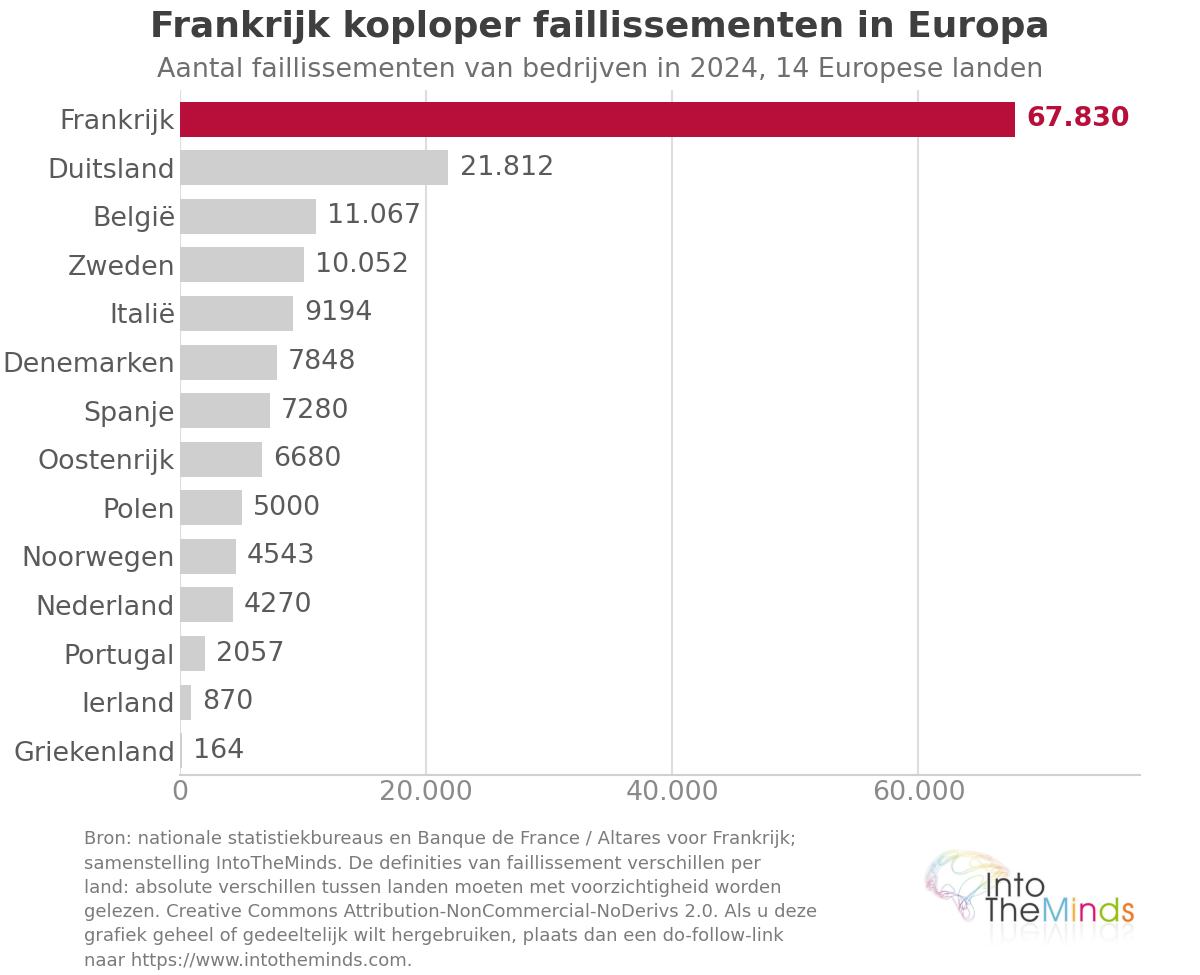

- In Frankrijk steeg het aantal faillissementen van 42.514 in 2022 naar 69.957 in 2025 volgens Altares, wat neerkomt op een gecumuleerde stijging van +64% in drie jaar tijd. Het land naderde daarmee de symbolische grens van 70.000 jaarlijkse faillissementen, een niveau dat nooit eerder werd bereikt (het vorige record dateerde uit 2009 met ongeveer 63.700 faillissementen).

- In Duitsland registreerde Destatis 24.064 bedrijfsinsolventies in 2025, na jaarlijkse stijgingen van +22,1% in 2023 en +22,4% in 2024, het hoogste niveau sinds 2014.

- Spanje bereikte in 2025 13.000 faillissementen, een absoluut record, volgens de Estadística del Procedimiento Concursal.

- Het aantal faillissementen in België bedroeg 11.665 in 2025 volgens Statbel, op het niveau van het historische record uit 2013.

Verre van een afkoeling te signaleren, bevestigt het begin van 2026 de aanhoudende druk. In Frankrijk registreerde de Banque de France 68.961 gerechtelijke reorganisaties en liquidaties over de twaalf maanden tot eind januari 2026 (+4,1% op jaarbasis), terwijl Altares 71.100 faillissementen noteerde over de twaalf maanden tot eind maart 2026, waaronder 19.000 nieuwe procedures in het eerste kwartaal alleen (+6,4% ten opzichte van het eerste kwartaal van 2025). Sinds januari 2026 verschijnen meer dan 300 bedrijfsleiders elke werkdag voor een handelsrechtbank. Volgens een auditkantoor zou het aantal faillissementen zich echter kunnen stabiliseren rond 65.000 voor heel 2026.

Op wereldschaal bedroeg de stijging van het aantal faillissementen 10% in 2024 ten opzichte van 2023 en vervolgens 6% in 2025, volgens Allianz Trade. In 2026 zouden de faillissementen nog eens met 3% stijgen, wat neerkomt op het vijfde opeenvolgende jaar van groei. In Europa worden 1,3 miljoen banen bedreigd door deze bedrijfsfaillissementen in 2026, waarvan 960.000 in West-Europa, op een wereldwijd totaal van 2,2 miljoen.

1,3 miljoen banen worden in 2026 bedreigd door deze bedrijfsfaillissementen

Vergelijking per land en Europese regio

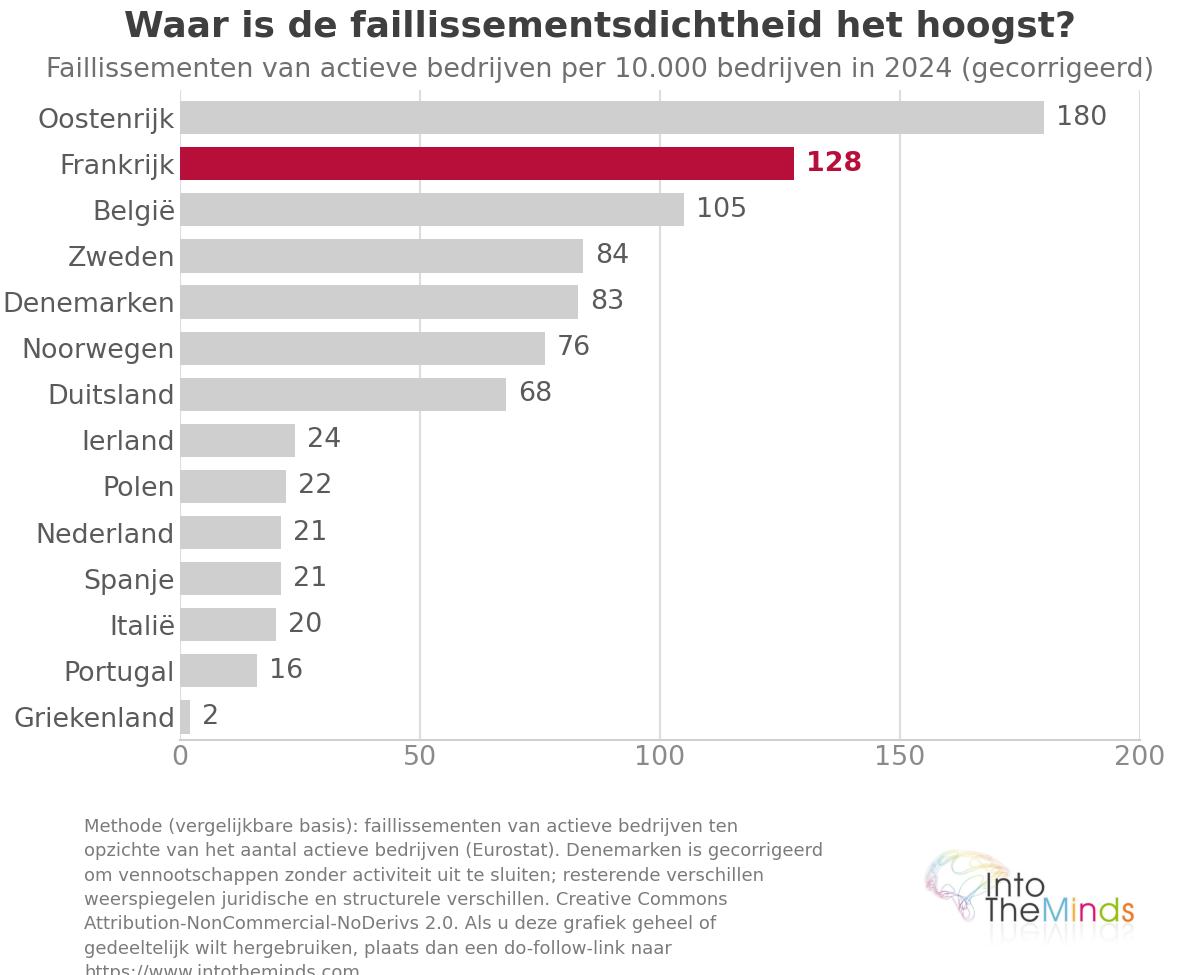

Gecorrigeerd voor het aantal ondernemingen tonen de intensiteiten van 2024 (faillissementen per 10.000 ondernemingen) een rangschikking die sterk verschilt van die op basis van absolute aantallen:

| Land | Faillissementen per 10.000 ondernemingen (2024) | Opmerking |

|---|---|---|

| Oostenrijk | 180 | Inclusief procedures die werden afgewezen wegens onvoldoende activa |

| Frankrijk | 128 | |

| België | 105 | |

| Zweden | 84 | |

| Denemarken | 83 | Inclusief ontbindingen van inactieve ondernemingen |

| Noorwegen | 76 | |

| Duitsland | 68 | |

| Ierland | 24 | |

| Polen | 22 | |

| Nederland | 21 | |

| Spanje | 21 | |

| Italië | 20 | |

| Portugal | 16 | |

| Griekenland | 2 |

Deze verschillen weerspiegelen deels verschillen in statistische afbakening eerder dan werkelijke risico’s. Oostenrijk telt procedures mee die worden afgewezen wegens onvoldoende activa, terwijl de meeste landen dat niet doen. Denemarken neemt ook ontbindingen van inactieve ondernemingen op. Vergelijkingen tussen landen moeten daarom met de nodige voorzichtigheid worden geïnterpreteerd, maar de sectorale hiërarchie binnen eenzelfde land blijft betrouwbaar.

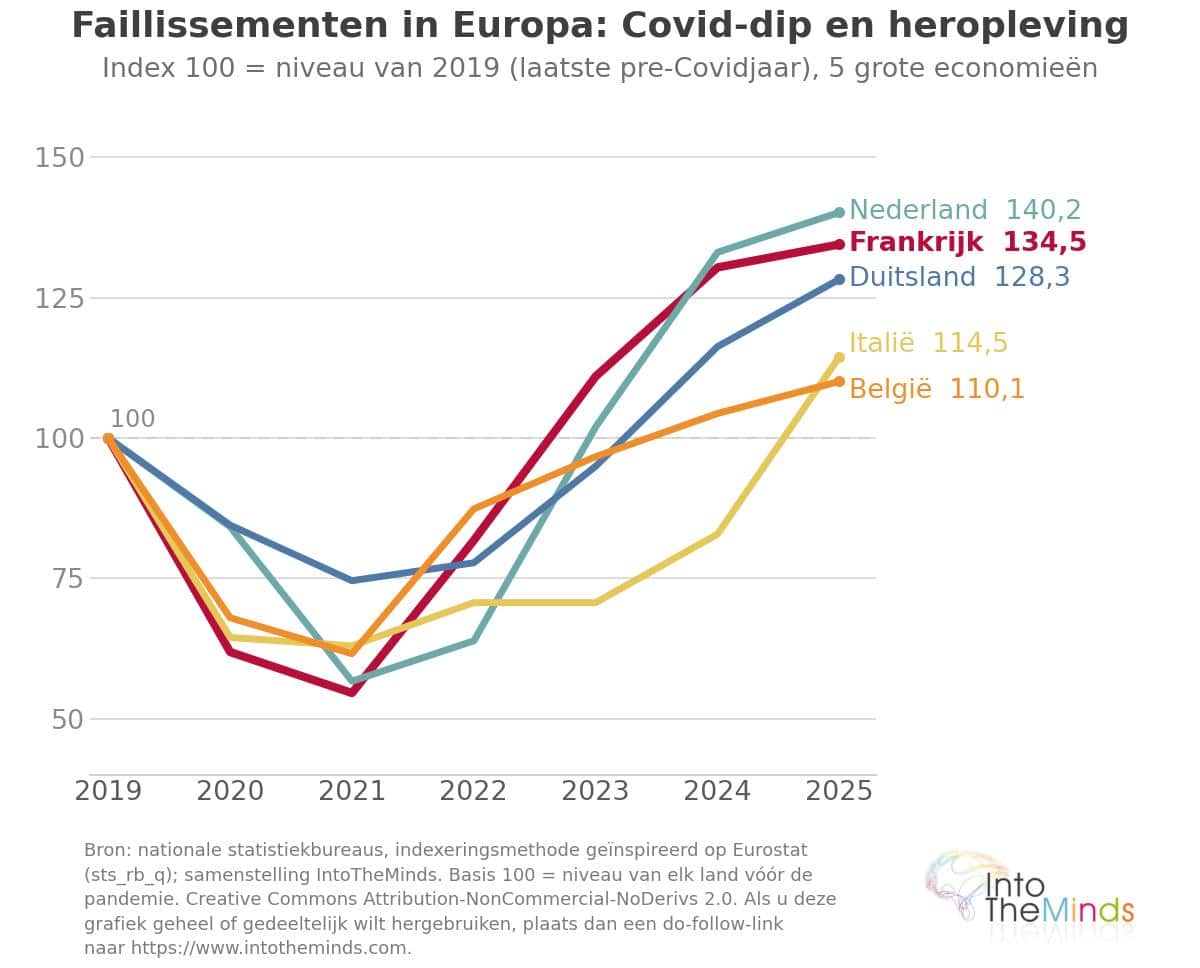

De basisindex (2019 = 100) bevestigt de spanning: in 2025 bereikte deze 140,2 in Nederland, 134,5 in Frankrijk, 128,3 in Duitsland, 114,5 in Italië en 110,1 in België.

Een andere manier om de ernst te meten is om de bedreigde banen te relateren aan het aantal werklozen in elk land. In 2026 bedraagt deze ratio:

- 11% in Frankrijk

- 9% in het Verenigd Koninkrijk

- 7% in Duitsland

- 4% in Italië

- 1% in Spanje

Het is in Frankrijk dat de materialisatie van dit risico het zwaarst zou wegen op een toch al krappe arbeidsmarkt. Het jaar 2025 liet bovendien in verschillende landen duidelijke versnellingen zien, met stijgingen in faillissementen van ongeveer 35% in zowel Griekenland als Italië, en een sterke toename in Zwitserland (+40% tot +54%) die grotendeels te wijten is aan een wetswijziging die het statistische bereik heeft uitgebreid.

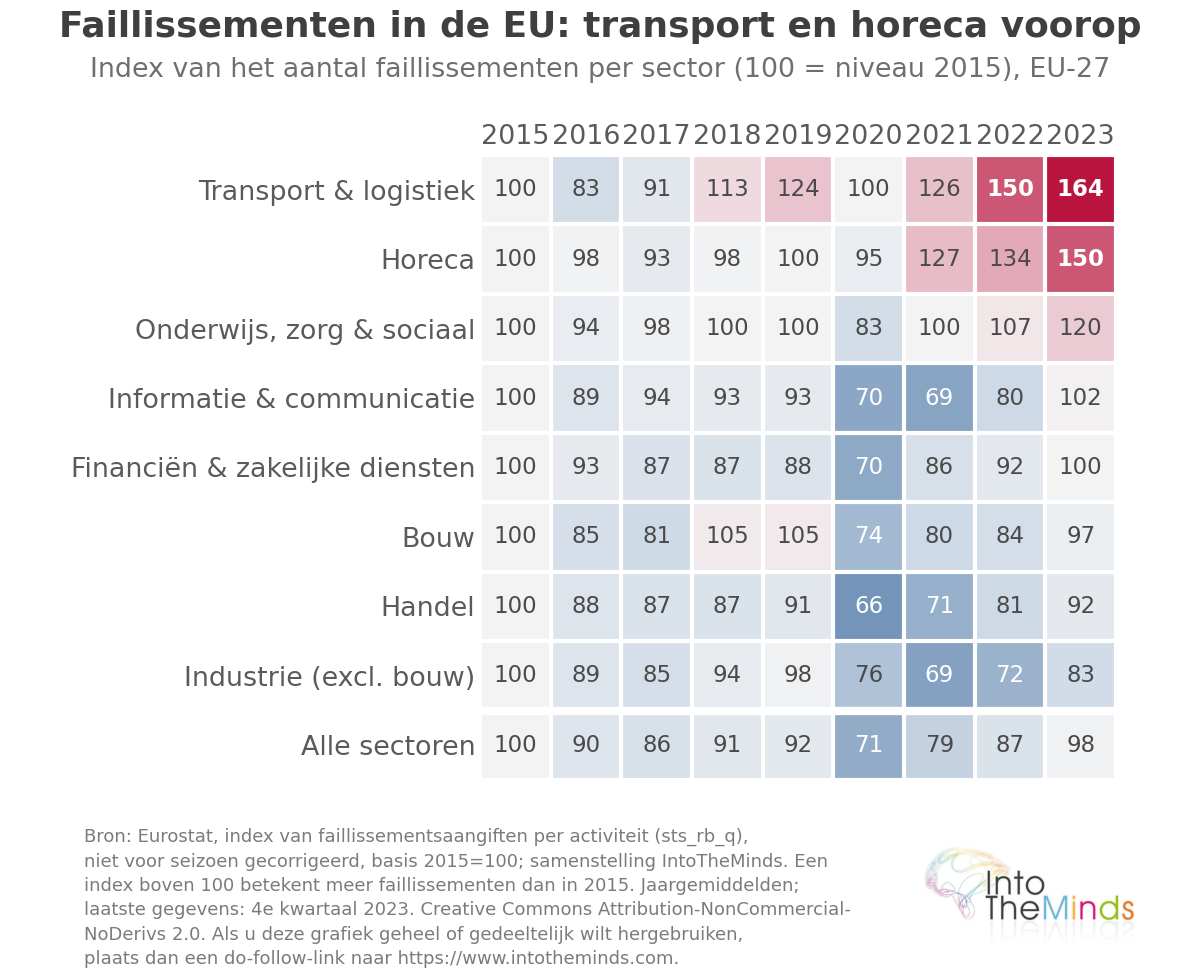

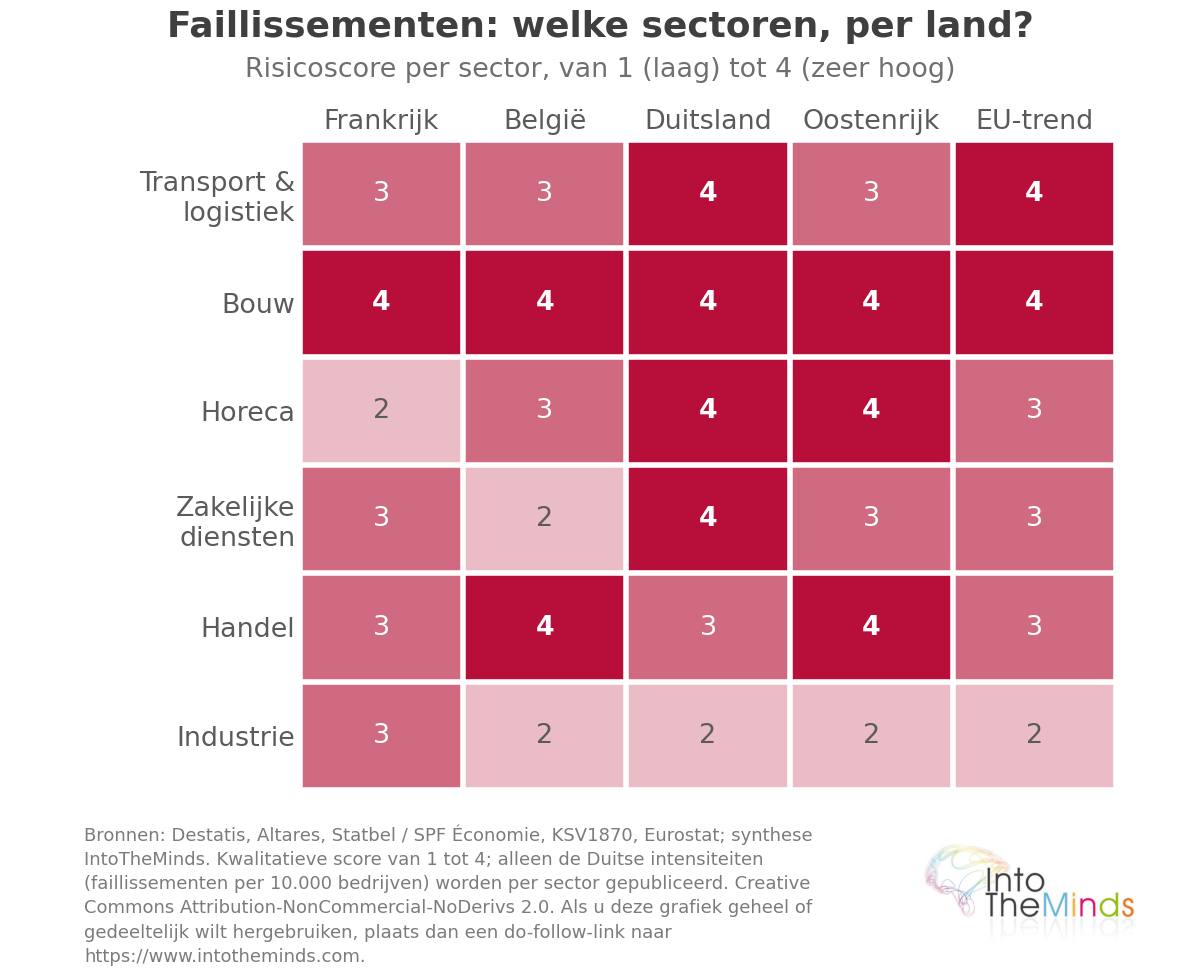

Sectoren die het zwaarst getroffen worden door insolventies

Ongeacht het land concentreren bedrijfsfaillissementen zich in dezelfde activiteiten. Qua intensiteit staat in de Europese ranglijst van 2024 transport en logistiek op de eerste plaats, gevolgd door bouw, horeca en zakelijke dienstverlening. In Duitsland illustreren de Destatis-gegevens voor 2025 deze volgorde duidelijk: 133 insolventies per 10.000 bedrijven in transport en logistiek, 108 in horeca, 104 in bouw en 100 in zakelijke dienstverlening, tegenover een nationaal gemiddelde van 69.

De verslechtering wordt duidelijk wanneer men dit vergelijkt met de eerste helft van 2024, toen de totale intensiteit nog slechts 31,2 per 10.000 bedroeg: transport en logistiek stond toen al bovenaan (60,9), gevolgd door bouw (47,4), zakelijke dienstverlening (46,8) en horeca (40,8). In anderhalf jaar tijd is het risico dus meer dan verdubbeld in de meest blootgestelde sector.

Bedrijfsfaillissementen concentreren zich in dezelfde activiteiten: transport en logistiek, bouw, horeca.

De menselijke impact: werkgelegenheid op de eerste lijn

Achter het aantal faillissementen ligt de werkgelegenheid als het echte kernprobleem.

In Frankrijk wordt geschat dat 267.000 werknemers en bedrijfsleiders hun baan verloren of bedreigd zagen in 2025, na ongeveer 255.737 bedreigde banen in 2024. Niet al deze banen gaan definitief verloren: volgens CNAJMJ waren van de meer dan 150.000 banen in collectieve procedures tot 6 oktober 2025 er 37.000 in liquidatie, terwijl meer dan 93.000 onder gerechtelijke reorganisatie vielen en dus tijdelijk behouden bleven. Alleen al in het tweede kwartaal van 2025 registreerde Infogreffe 54.147 bedreigde banen, waarvan 21.498 verloren gingen in liquidatie en bijna 30.000 behouden bleven via reorganisatie. Het publieke vangnet werd sterk ingezet: de loonwaarborgregeling (AGS) keerde in 2025 een recordbedrag van €2,233 miljard uit voor 250.000 gegarandeerde lonen, wat neerkomt op gemiddeld €8.800 voorschot per werknemer. En de trend verslechtert: in het eerste kwartaal van 2026 waren meer dan 75.000 banen in Frankrijk bedreigd, een record dat het vorige hoogtepunt van 73.000 uit het eerste kwartaal van 2009 overstijgt.

België biedt een interessante regionale uitsplitsing: 27.187 banen gingen verloren door faillissementen in 2024, verdeeld over Vlaanderen (15.553), Wallonië (7.297) en Brussel (4.233). Alleen al in de kmo’s concentreerde de handel 2.337 faillissementen en 5.932 verloren banen, op een totaal van 25.784 banen volgens de FOD Economie.

Oostenrijk, het land met de hoogste intensiteit, illustreert de sociale en financiële impact: 29.600 werknemers getroffen in 2024 (+25% op jaarbasis) volgens KSV1870, met schulden die met 35% stegen tot €18,9 miljard en 50.300 schuldeisers die werden getroffen.

Eerste tekenen van ontspanning: een piek in zicht?

Het beeld is niet overal negatief, en verschillende signalen eind 2025 verdienen aandacht.

- In Frankrijk daalde het aantal faillissementen in de bouwsector met 8% in het laatste kwartaal van 2025, terwijl faillissementen in doe-het-zelf en woninginrichting (zie onze marktanalyse hier) en horeca respectievelijk met 13% en 19% daalden over het jaar.

- In Duitsland daalden grote insolventies (zaken met meer dan €25 miljoen aan vorderingen) met 15,6%, waardoor de insolventiegerelateerde vorderingen daalden van €58,1 miljard in 2024 naar €47,9 miljard in 2025.

- In Oostenrijk daalde het aantal getroffen werknemers in de eerste negen maanden van 2025 met ongeveer 20% op jaarbasis tot circa 15.000 personen. Deze trends suggereren dat de piek van de golf in sommige sectoren en landen mogelijk nabij is, maar ze zeggen niets over de onderliggende oorzaken, die ongewijzigd blijven.

25 jaar faillissementen in Europa: de 6 grote golven

De historische reeks laat geen lineaire evolutie zien, maar drie duidelijke golven met verschillende drijvende krachten, gescheiden door een ongekende omkering.

- 2000–2007: hoog niveau zonder systeemschok. Duitsland bereikte zijn historische piek met ongeveer 39.300 insolventies in 2003–2004, waarna een daling volgde tot 29.160 in 2007. Zuid-Europa bleef op lage niveaus (Italië 6.131 in 2007, Spanje onder 1.000 gevallen per jaar). Opvallende faillissementen waren geïsoleerd en vaak industrieel of fraudegerelateerd: Sabena in België (7.500 banen, 2001), Moulinex in Frankrijk (5.600, 2001), Philipp Holzmann in Duitsland (23.000, 2002) en het Parmalat-schandaal in Italië (36.000, 2003).

- 2008–2009: wereldwijde gesynchroniseerde schok. Frankrijk steeg van 49.700 naar 63.700 faillissementen, Spanje vervijfvoudigde in twee jaar (van 988 naar 4.984), Duitsland steeg tot 32.687. De ondergang van Arcandor/Karstadt-Quelle in Duitsland bedreigde 68.000 banen (de grootste van de afgelopen 25 jaar), gevolgd door Olympic Airways in Griekenland (8.500) en de Nederlandse zorggroep Meavita (20.000).

- 2010–2014: schuldencrisis, noord-zuidkloof. Italië piekte op 15.705 faillissementen in 2014 (record), Spanje op 8.916 in 2013, terwijl Duitsland daalde tot 24.085 in 2014. De kloof werd in real time zichtbaar: een marktonderzoek schatte €340 miljard aan afgeschreven vorderingen in Europa in 2012, met gemiddelde betalingstermijnen van 91 dagen in het zuiden tegenover 33 dagen in het noorden, en een verliesratio in Griekenland die steeg van 4,9% naar 5,9%. Grote faillissementen waren onder meer Schlecker (25.000), Praktiker (19.500), Pescanova (10.000), Ilva (13.500) en BES in Portugal (10.000).

- 2015–2019: misleidende daling. Zeer lage ECB-rentes hielden zwakke bedrijven kunstmatig in leven. Duitsland daalde tot 18.749 in 2019, Frankrijk tot 52.002. Belangrijke faillissementen waren Air Berlin (8.600, 2017), Imtech (22.000), Abengoa (24.000) en V&D (10.000). Dit waren vooral individuele zwakheden, geen systeemcrisis.

- 2020–2021: kunstmatige daling door Covid. Frankrijk zakte naar 28.371 faillissementen in 2021, Duitsland naar 13.993. Deze uitzonderlijk lage niveaus waren het gevolg van massale overheidssteun (Frankrijk: €110 miljard plan). Alleen enkele gevallen braken door, zoals Wirecard in Duitsland (1.800, 2020).

- 2022–2026: de grote ommekeer, hieronder uitgewerkt.

Een betaling van meer dan 60 dagen verhoogt het faillissementsrisico met 25%, en met 40% boven 90 dagen.

De diepere oorzaken van huidige Europese faillissementen

De kasstromen onder druk en betalingsachterstanden zijn de zichtbare symptomen, niet de oorzaken. In Frankrijk gaf een grote meerderheid van de bedrijven in 2025 aan betalingsachterstanden te hebben (86%, tegenover 82% in 2023), wat neerkomt op meerdere miljarden euro’s aan vastzittende liquiditeit. Een betaling na meer dan 60 dagen verhoogt het risico op faillissement met 25%, en met 40% na meer dan 90 dagen. Maar deze symptomen zijn slechts fataal omdat diepere kwetsbaarheden ze tot een probleem maken.

Er komen 6 structurele oorzaken samen:

- Het einde van goedkoop geld: een decennium van bijna nulrentes, verlengd door Covid-steunmaatregelen, hield structureel weinig rendabele bedrijven in leven. De renteverhogingen vanaf 2022 hebben hun onderliggende insolvabiliteit blootgelegd.

- Ondercapitalisatie van Europese kmo’s: beperkte eigen vermogens en afhankelijkheid van bankkrediet zorgen ervoor dat een eenvoudige liquiditeitsvertraging een bedrijf kan doen omvallen. Dat verklaart waarom betalingsachterstanden zo destructief zijn.

- De blijvende energie-schok: energiekosten blijven aanzienlijk hoger dan bij Amerikaanse en Aziatische concurrenten, wat de Europese industriële concurrentiekracht onder druk zet.

- Structurele transities: de verschuiving naar e-commerce ondermijnt fysieke retail; de overgang naar elektrische voertuigen herschikt de auto-industrie en haar toeleveranciers (Northvolt, KTM); traditionele modellen verliezen klanten (warenhuizen, klassieke reisorganisaties).

- Post-Covid schuldoverhang: schulden opgebouwd tijdens de pandemie, inclusief gewaarborgde leningen en uitgestelde lasten, hebben balansen structureel verzwakt.

- Zwakke vraag: lage groei en consumptie onder druk door koopkrachtverlies drukken marges, in Frankrijk verergerd door politieke en fiscale onzekerheid die afwachtend gedrag stimuleert.

Dit alles leidt tot een verlies aan concurrentiekracht dat sommige landen benutten om de Europese markt te veroveren. De auto-industrie is hier een duidelijk voorbeeld van. Europese normen hebben traditionele constructeurs ontregeld, die werden ingehaald door Chinese concurrentie met technologisch geavanceerde en zwaar gesubsidieerde voertuigen.

In het algemeen wordt bedrijfssterfte ook veroorzaakt door structurele problemen zoals een mismatch tussen vraag en aanbod of een gebrek aan managementvaardigheden. Enkele relevante faalstatistieken:

- Canada: 60% faalpercentage binnen 5 jaar. Bron: Statistique Canada (PALE)

- Frankrijk: 49,5% faalpercentage binnen 5 jaar. Bron: INSEE

- Tunisië: 39% faalpercentage binnen 2 jaar. Bron: BTS (Banque Tunisienne de Solidarité)

- Nederland: 50% faalpercentage binnen 5 jaar. Bron: CBS (Statistics Netherlands)

- Verenigde Staten: 50% faalpercentage binnen 4 jaar. Bron: US Census Bureau (BITS)

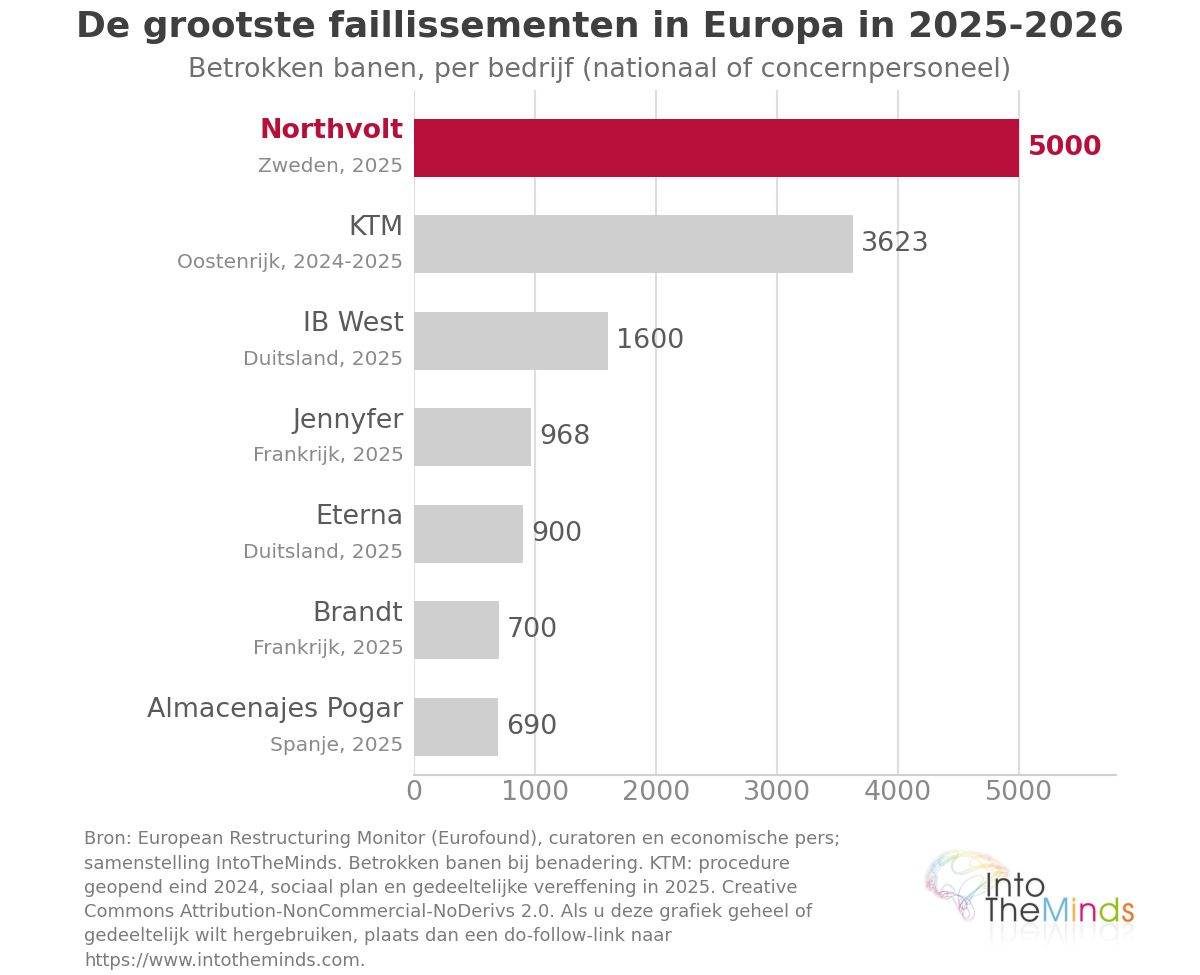

De grote Europese faillissementen van 2024 tot 2026

De meest mediagenieke faillissementen van de afgelopen twee jaar weerspiegelen exact deze sectorale kwetsbaarheden.

| Bedrijf | Land | Sector | Datum | Betrokken werknemers |

|---|---|---|---|---|

| Northvolt | Zweden | Batterijen / industrie | Maart 2025 | ongeveer 5.000 |

| KTM | Oostenrijk | Automotive | Eind 2024 | 3.623 werknemers |

| Van Hool | België | Autocars | 2024 | 2.411 ontslagen |

| Esprit | Europa (1.300 in Duitsland) | Kleding | 2024 | 1.650 banen geschrapt in Europa |

| IB West | Duitsland | Sociale diensten | November 2025 | 1.600 werknemers |

| Eterna | Duitsland | Textiel | December 2025 | 900 werknemers |

| Brandt | Frankrijk | Huishoudapparaten | December 2025 | 700 banen geschrapt |

| Jennyfer | Frankrijk | Kleding | April 2025 | 729 van 968 banen verloren |

| Almacenajes Pogar | Spanje | Transport & logistiek | November 2025 | 690 werknemers |

Deze gevallen illustreren drie onderliggende dynamieken: de energietransitie die hele industriële sectoren onder druk zet (Northvolt in batterijen, KTM in automotive), margedruk in transport en logistiek (Almacenajes Pogar), en de instorting van verouderde distributiemodellen (Esprit, Jennyfer, Brandt).

Europa loopt achter en heeft moeite zich opnieuw uit te vinden.

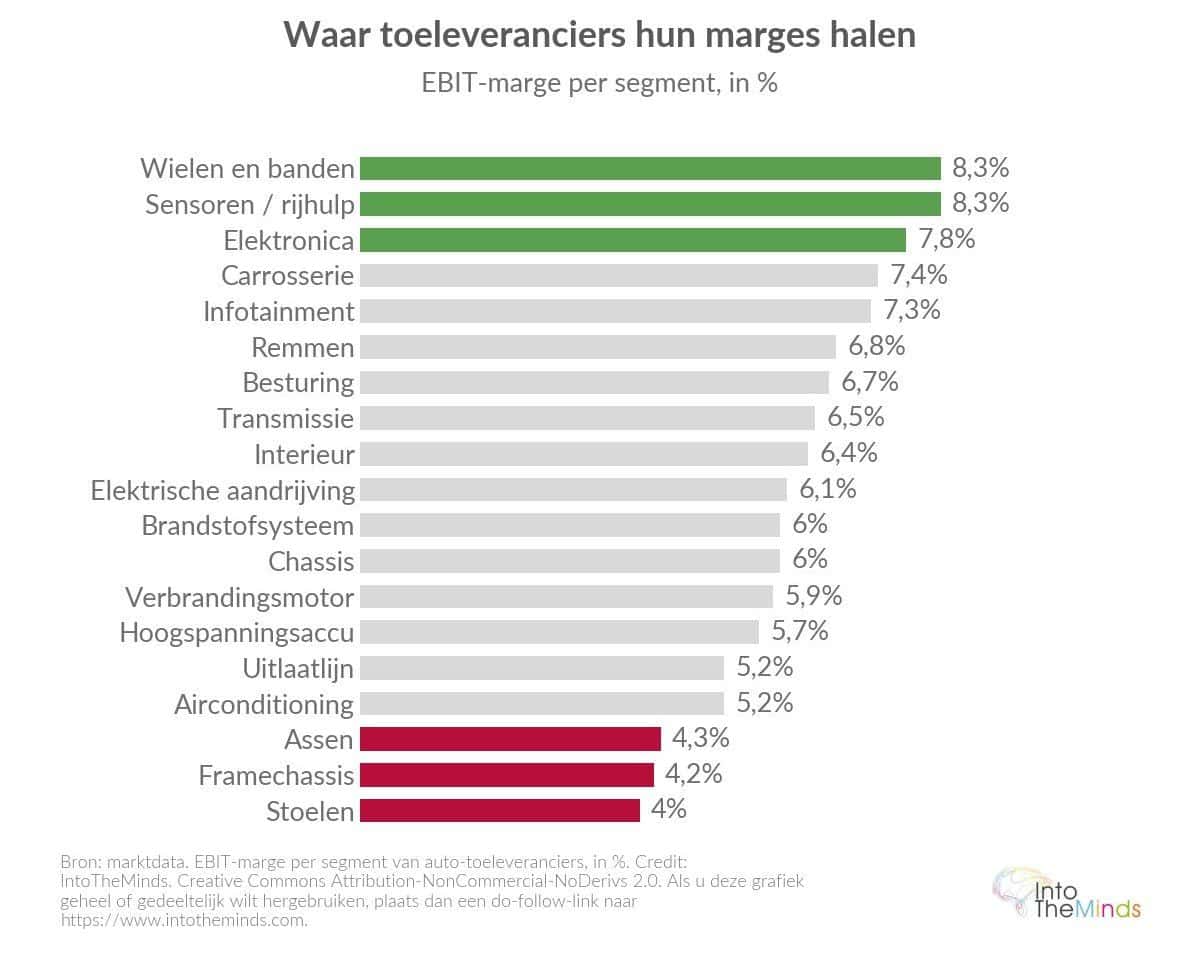

Om één concreet voorbeeld te geven: hieronder een interessant overzicht van marges in de auto-industrie. Zoals te zien is, is de situatie sterk ongelijk en schuift buitenlandse concurrentie geleidelijk maar zeker omhoog in de waardeketen om marktaandelen te veroveren. Hierdoor worden hele industriële segmenten minder winstgevend, wat zoals bij KTM leidt tot spectaculaire faillissementen.

Samenvatting in cijfers

In deze sectie vind je de statistieken die in deze analyse worden gebruikt, van mondiaal tot lokaal niveau.

Wereld en Europa

- +10% / +6% / +3% : stijging van faillissementen wereldwijd in 2024 (vs 2023), 2025 (vs 2024) en 2026 (vs 2025), Allianz Trade

- 2,2 miljoen : bedreigde banen wereldwijd in 2026; 1,3 miljoen in Europa; 960.000 in West-Europa.

- 11% / 9% / 7% / 4% / 1% : aandeel bedreigde banen t.o.v. werkloosheid in 2026 in Frankrijk, VK, Duitsland, Italië en Spanje.

- Index 2019 = 100, niveau 2025 : Nederland 140,2, Frankrijk 134,5, Duitsland 128,3, Italië 114,5, België 110,1

- Nationale volumes 2024 : Frankrijk 67.830, Duitsland 21.812, België 11.067, Zweden 10.052, Italië 9.194, Denemarken 7.848, Spanje 7.280, Oostenrijk 6.680, Polen 5.000, Noorwegen 4.543, Nederland 4.270, Portugal 2.057, Ierland 870, Griekenland 164

Sectorrisico (intensiteit)

- Duitsland 2025 (per 10.000 bedrijven) : totaal 69, transport-logistiek 133, horeca 108, bouw 104, zakelijke diensten 100.

- Duitsland H1 2024 (per 10.000) : totaal 31,2, transport-logistiek 60,9, bouw 47,4, zakelijke diensten 46,8, horeca 40,8.

- 30% : aandeel van de maakindustrie in de werkgelegenheid geraakt door insolventies in Duitsland

Historische referenties (jaarlijkse volumes)

- Duitsland : ~39.300 in 2003–2004 (piek), 32.687 in 2009, 18.749 in 2019 (laagste punt), 24.064 in 2025

- Frankrijk : 49.700 in 2008, 63.700 in 2009 (oud record), 28.371 in 2021 (Covid-dip), 69.957 in 2025 (record)

- Italië : 6.131 in 2007, 15.705 in 2014 (record), 12.700 in 2025

- Spanje : <1.000 vóór 2008, 8.916 in 2013, 13.000 in 2025 (record)

- België : 11.740 in 2013 (record), 11.665 in 2025

- Zweden : 10.052 in 2024 (record)

Duitsland, België, Oostenrijk (recent)

- Duitsland : 24.064 insolventies in 2025 (Destatis), 23.900 volgens Creditreform; +10,3% vs 2024; 47,9 mld € schade vs 58,1 mld € in 2024; grote insolventies ≥25 mln € -15,6%; 140 insolventies met >250 werknemers; 57 mld € schade voor schuldeisers.

- België : 27.187 verloren banen in 2024 (15.553 Vlaanderen, 7.297 Wallonië, 4.233 Brussel); +17% / +12% / +12% in bouw, handel en transport-logistiek.

- Oostenrijk : 6.587 faillissementen in 2024; 29.600 werknemers getroffen (+25%); passiva 18,9 mld € (+35%); 5.120 insolventies jan–sept 2025 (+5,5%); 15.000 werknemers getroffen (-20%).

Frankrijk (volumes en werkgelegenheid)

- 69.957 : faillissementen in 2025 (+3,1% vs 2024); +34% in 2022, +33% in 2023, +18% in 2024.

- 71.100 : 12-maands voortschrijdend totaal eind maart 2026; 19.000 in Q1 2026 (+6,4%); 68.961 eind jan 2026 (Banque de France); 65.000 verwacht in 2026

- 267.000 : banen en leidinggevenden bedreigd in 2025; 75.000 in Q1 2026 (record boven 73.000 in Q1 2009).

- 150.000 : banen getroffen tot 6 oktober 2025 (37.000 liquidatie, 93.000 herstructurering)

- 250.000 : gegarandeerde lonen via AGS in 2025; 2,233 mld € uitgekeerd; 8.800 € gemiddelde voorschot per werknemer

- 27% : aandeel bouw in procedures 2024; banen verdeeld tussen bouw (19%), zakelijke diensten (19%), handel (15%), industrie (13%).

- Versoepeling eind 2025 : bouw -8%, doe-het-zelf -13%, horeca -19% op jaarbasis.

FAQ: Vragen die u zich stelt

Welk Europees land heeft de hoogste intensiteit van faillissementen?

In 2024 staat Oostenrijk op de eerste plaats met 180 faillissementen per 10.000 bedrijven, vóór Frankrijk (128) en België (105). Deze positie van Oostenrijk wordt deels verklaard door een ruimer statistisch kader dan in andere landen: Oostenrijk telt ook procedures mee die worden verworpen wegens onvoldoende activa, wat de meeste Europese landen niet registreren.

Waarom zijn er momenteel zoveel bedrijfsfaillissementen in Frankrijk?

Frankrijk combineert meerdere factoren: de inhaaleffecten van faillissementen die tijdens Covid kunstmatig werden vermeden (geschat op 50.000 dossiers tussen 2020 en 2023), de structurele onderkapitalisatie van kmo’s, betalingsachterstanden die 86% van de bedrijven troffen in 2025, en een productie-structuur die sterk geconcentreerd is in kwetsbare sectoren zoals de bouw. Het is ook het land waar bedreigde banen het zwaarst wegen in verhouding tot de werkloosheid (11% in 2026). Een gerichte B2B-marktonderzoek in een specifieke sector of regio helpt om de blootstelling aan risico’s van klanten of partners nauwkeurig in te schatten.

Welke sectoren zijn het meest blootgesteld aan faillissementen in Europa?

Op basis van intensiteit (insolventies ten opzichte van het aantal bedrijven per sector) staat transport en logistiek in 2024 op de eerste plaats in Europa, gevolgd door bouw, horeca en zakelijke dienstverlening. In Duitsland bevestigen Destatis-cijfers voor 2025 deze rangorde: 133 insolventies per 10.000 bedrijven in transport-logistiek, tegenover een nationaal gemiddelde van 69.

Hoeveel banen worden bedreigd door faillissementen in Europa?

In 2026 worden 1,3 miljoen banen in Europa bedreigd door bedrijfsfaillissementen, waarvan 960.000 in West-Europa, op een wereldwijd totaal van 2,2 miljoen. In Frankrijk werden in 2025 267.000 werknemers en bedrijfsleiders getroffen, en alleen al in het eerste kwartaal van 2026 waren meer dan 75.000 banen in gevaar, een record. Niet alle banen gaan verloren: van de 150.000 banen onder insolventieprocedures eind 2025 viel ongeveer een kwart onder liquidatie, de rest onder herstructurering.

Zal de golf van faillissementen afnemen in 2026?

Eind 2025 verschenen enkele tekenen van afkoeling: een daling van faillissementen in de bouw (-8% in het vierde kwartaal) en horeca (-19% over het jaar) in Frankrijk, en een daling van grote Duitse insolventies (vorderingen gedaald van €58,1 miljard naar €47,9 miljard). Franse faillissementen zouden zich kunnen stabiliseren rond 65.000 in 2026. Deze verschuivingen zijn echter sectoraal en fragiel, en de onderliggende oorzaken (onderkapitalisatie, energieprijzen, post-Covid-schulden) blijven bestaan: een duurzame daling is niet gegarandeerd.

Is de huidige faillissementsgolf in Europa de ergste uit de recente geschiedenis?

Niet uniform. Frankrijk en Spanje bereikten historische records in 2025. Maar Duitsland, met 24.064 insolventies in 2025, blijft ruim onder zijn piek van 2003–2004 (ongeveer 39.300) en onder het niveau van 2009 (32.687). Italië, met 12.700 gevallen, blijft onder zijn record van 2014 (15.705). Wat de huidige golf onderscheidt, is minder het absolute volume dan de toename van de omvang van failliete bedrijven en de hardnekkigheid van structurele oorzaken.