In dit artikel analyseren we het quickcommerce-fenomeen, van de oorsprong tot de neergang. We leggen de zwakke punten uit, maar ook de toekomst met dronebezorging.

Quick commerce heeft onze manier van consumeren radicaal veranderd. De belofte was verleidelijk: je boodschappen ontvangen in minder dan 15 minuten. Maar achter deze belofte schuilde een complex ecosysteem dat de traditionele retailcodes doorbrak en tegen juridische problemen aanliep. Vandaag is de quick commerce van 2020-2022 stervende, maar duikt het in nieuwe vormen weer op. Ons marketing adviesbureau heeft de situatie geanalyseerd om de evolutie van quick commerce te schetsen en u een analyse van de toekomst te bieden.

Neem contact op met IntoTheMinds voor uw marketingonderzoek

Quick commerce in cijfers

- 1,8 miljard euro geïnvesteerd in quick commerce startups in 2021

- 10 min: leveringstijd beloofd door Gorillas, Flink en Getir

- 2 uur: leveringstijd die Rohlik bewust hanteerde om de winstgevendheid van routes te verbeteren (2021)

- 23: aantal quick commerce spelers op de Europese markt in 2021

- 50: aantal dark stores dat Flink in vier maanden tijd in Europa opende (2021)

- 25€: gemiddeld mandje bij quick commerce spelers in 2021

- 60–100€: gemiddeld mandje dat Rohlik in 2021 claimde

- 300 miljoen euro: omzet gerealiseerd door Rohlik in 2020

- 110 miljoen euro: omzet aangekondigd door Gorillas minder dan een jaar na oprichting (2020)

- 1,5–4%: geschatte nettowinstmarge van online boodschappen, inclusief quick commerce modellen van Getir, Flink of Cajoo (2021)

- 6%: aandeel consumenten dat voor het eerst een thuisbezorgdienst gebruikte, inclusief Getir, Uber Eats en Deliveroo in 2020

- 7,5 miljard dollar: waardering bereikt door Getir na zijn Serie D (2021)

- 1 miljard euro: waarderingsdrempel overschreden door Gorillas in minder dan een jaar, waardoor het een Europese quick commerce unicorn werd (2021)

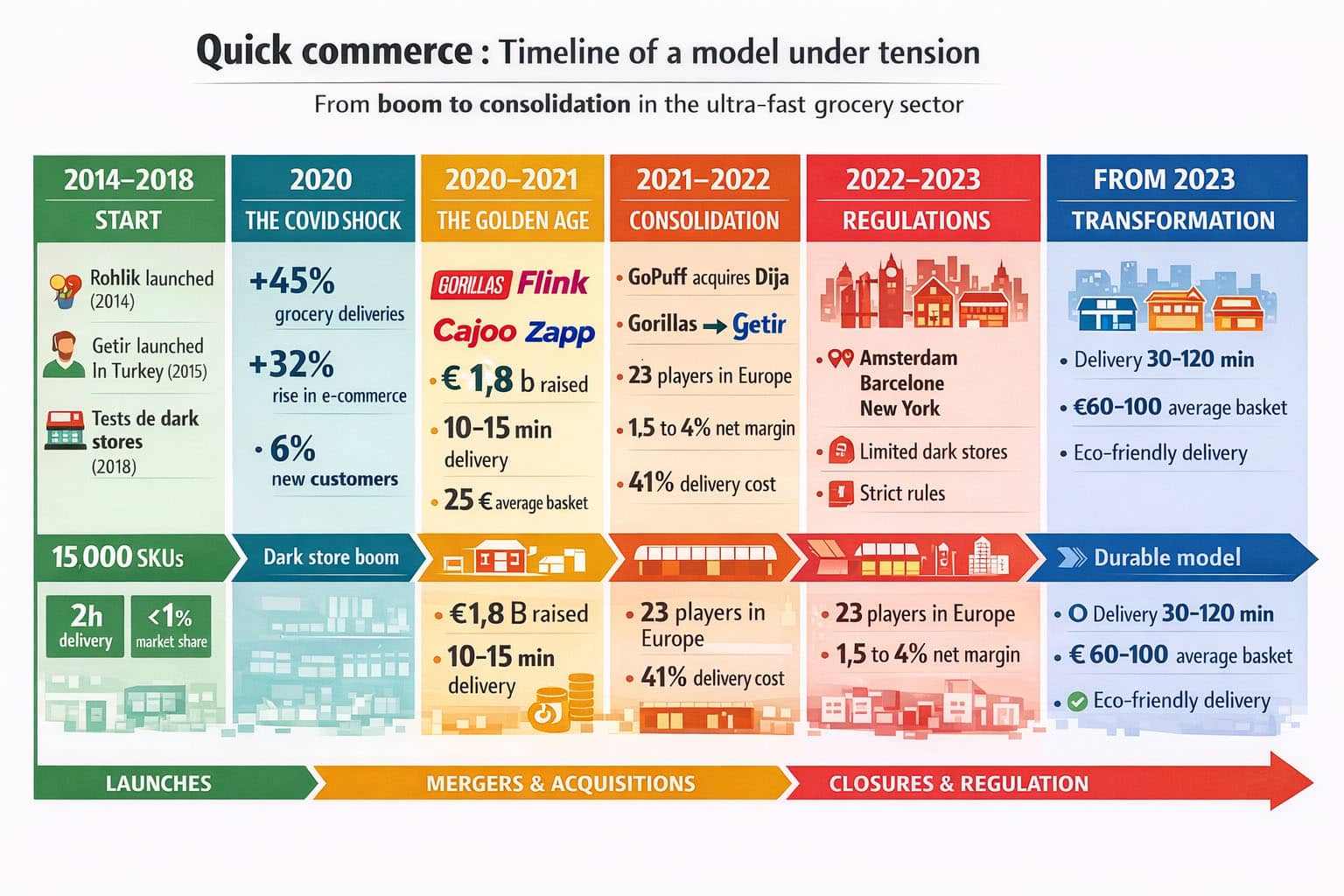

De oorsprong van quick commerce: een revolutie in fasen

Om het ontstaan van quick commerce te begrijpen, moeten we teruggaan naar het midden van de jaren 2010. Deze periode markeert het begin van een “golf-voor-golf” digitalisering van de voedselhandel die geleidelijk de gewoonten van consumenten veranderde.

De eerste golf, die van voedselbezorging, legde de basis. Platforms zoals Uber Eats introduceerden nieuwe reflexen: mobiel bestellen, real-time tracking, algoritmische optimalisatie van de laatste kilometer. De cijfers spreken voor zich: in 2020 claimde Uber Eats een omzet van 4,8 miljard dollar (+152% op jaarbasis), 66 miljoen actieve gebruikers en een aanwezigheid in 6.000 steden met 600.000 partnerrestaurants.

Deze “opleiding” van consumenten tot bijna onmiddellijke bezorging bereidde de weg voor een logische uitbreiding: waarom je beperken tot maaltijden als je ook boodschappen kunt bezorgen? McKinsey schatte de wereldwijde maaltijdbezorgmarkt op meer dan 150 miljard dollar, een volume dat sinds 2017 verdrievoudigd was.

Toen kwam de gezondheidscrisis, een echte versneller van deze transformatie. In Frankrijk schoten de online verkopen in 2020 met +32% omhoog en de e-commerce groeide met +8,5%. Nog opmerkelijker: thuisbezorgde boodschappen explodeerden met +45% in 2020.

Deze plotselinge vraag legde genadeloos de beperkingen van bestaande modellen bloot. Tijdens lockdowns liepen leveringstijden soms op tot tien dagen, met tekorten en servicevermindering. Het klantsignaal was duidelijk: de Net Promoter Score van boodschappenbezorgdiensten daalde naar -29 in Frankrijk (tegenover +9 in de VS).

Paradoxaal genoeg onthulde deze crisis ook het enorme potentieel van de sector. Studies tonen aan dat een succesvolle ervaring een vicieuze cirkel creëert: 82% van de tevreden consumenten deelt hun ervaring, 73% is meer geneigd nieuwe aanbiedingen te testen en 74%

verhoogt hun uitgaven met ongeveer 12%.

Dark stores: de innovatie die alles verandert

Hier worden dark stores de structurerende bouwsteen van moderne quick commerce. Deze stedelijke mini-opslagplaatsen, vaak 200 tot 300 m² (soms minder), niet toegankelijk voor het publiek, revolutioneren de lokale logistiek. Dit wordt de “last mile” genoemd en is meestal het meest complexe deel van de supply chain om onder de knie te krijgen.

Het principe is op papier zeer effectief. Het assortiment is bewust beperkt (1500 tot 2500 artikelen), wat de pickoperaties optimaliseert en de belofte van ultra-snelle levering mogelijk maakt. In de best presterende dark stores wordt de voorbereiding georganiseerd om een picktijd van 3 tot 4 minuten per bestelling te halen, en sommige locaties verwerken meer dan honderd bestellingen per dag.

De geografische dekking is cruciaal. Elke dark store bestrijkt een dichtbevolkt gebied, typisch 150.000 tot 200.000 inwoners, binnen tien minuten bereikbaar. Deze logica verklaart waarom Parijs, Londen, Berlijn, Amsterdam of Moskou slagvelden werden: de stedelijke dichtheid maakt de volumerekening theoretisch mogelijk.

Deze infrastructuur stelde quick commerce spelers in staat om leveringstijden te bieden die enkele jaren geleden nog onmogelijk leken. Maar het vertegenwoordigt ook een aanzienlijke investering en een gok op de evolutie van stedelijke consumptiegewoonten. Het ging ook gepaard met grote juridische problemen die de dood van dark stores en bijgevolg quick commerce in veel steden betekenden. We verwijzen u naar onze studie voor meer informatie.

De race naar financiering: wanneer geld in overvloed stroomt

De periode 2020-2021 markeerde een brutale versnelling van de sector, gefinancierd door een massale instroom van kapitaal. De cijfers waren duizelingwekkend. In 2021 werd 1,8 miljard euro geïnvesteerd in bezorgstartups, waardoor quick commerce een van de meest “begoten” segmenten van foodtech werd.

Neem het voorbeeld van Gorillas, opgericht in mei 2020 in Duitsland. Het bedrijf haalde in december 2020 36 miljoen euro op, gevolgd door 244 miljoen euro in maart 2021 van prestigieuze investeerders zoals Tencent. In september 2021 bereikte het records met een financieringsronde van 950 miljoen dollar, terwijl het een omzet van 110 miljoen euro in 2020 aankondigde.

Flink illustreert deze razende race: na 52 miljoen dollar opgehaald in maart 2021, sloot de startup begin juni 2021 240 miljoen dollar af met Prosus, Bond en Mubadala Capital. Het bedrijf beweerde in 4 maanden tijd 50 dark stores te hebben geopend in 18 Europese steden – gemiddeld één dark store om de twee dagen!

Deze dynamiek reikte ver buiten Europa. Getir, de Turkse pionier in de sector (gelanceerd in 2015), haalde in 2021 meer dan een miljard dollar op en bereikte een waardering van meer dan 7,5 miljard dollar. In de VS exploiteerde Gopuff al meer dan 500 sites in 500 Amerikaanse steden en werd gewaardeerd op 15 miljard dollar na een financieringsronde van 1 miljard dollar.

Franse spelers: tussen innovatie en economisch realisme

Frankrijk werd snel een proeftuin voor quick commerce. Verschillende spelers implementeerden er hun strategieën met verschillende benaderingen.

Cajoo wedde op een model met 1.500 artikelen, service tot middernacht en een ambitie om eind 2021 20 steden te bestrijken, na 6 miljoen euro opgehaald in de startfase. Het bedrijf mikte op een dekking van 150.000 tot 200.000 inwoners per dark store.

Frichti onderscheidde zich door een meer geïntegreerde aanpak. Met 450.000 klanten in zes jaar lanceerde het bedrijf Frichti Everyday, een huismerk van 120 producten zonder 72 additieven. Nog opmerkelijker, Frichti claimde winstgevendheid: zijn dark stores werden winstgevend in 3 tot 6 maanden en de breukgraad daalde van 30% naar minder dan 5%, geholpen door een hoge dichtheid van techteams (een derde ontwikkelaars op het hoofdkantoor).

Traditionele distributeurs bleven niet werkloos toekijken. Het voorbeeld van Auchan in Talence illustreert een pragmatische aanpak: een dark store van 150 m² in de kelder met 1.500 artikelen en een leveringsbelofte van minder dan 15 minuten. De aangekondigde investering bleef bescheiden (minder dan 10.000 euro, met winkelactiva al aanwezig), en na 2,5 weken werden ongeveer 50 bestellingen verwerkt met een mandje “vrij dicht bij 40 euro” tegenover de aanvankelijk verwachte 25 euro.

Sterktes en zwaktes: de economische vergelijking onder druk

Quick commerce heeft onmiskenbare troeven. Het beantwoordt aan een reële behoefte aan gemak en eenvoud, transformeert de klantervaring door app, betaling, voorbereiding en levering te integreren. Het biedt ook krachtige marketingmogelijkheden: gerichte promoties, abonnementen, personalisatie en potentiële datamonetisering.

Maar de structurele zwaktes zijn even duidelijk. In de voedingssector blijven de marges structureel laag: tussen 1,5% en 4% voor online boodschappen, terwijl de laatste kilometer 41% van de supply chain kosten vertegenwoordigt.

Het 10-15 minutenmodel bemoeilijkt elke routeoptimalisatie: een bezorger levert vaak slechts één bestelling af in plaats van drie, en keert leeg terug. Het beperkte assortiment vermindert de mogelijkheid om te compenseren met meer winstgevende categorieën. Snelheid vereist een dichte dekking, dus vastgelegd kapitaal en hoge stedelijke huurprijzen.

Geconfronteerd met deze uitdagingen hebben spelers verschillende hefbomen verkend:

- verhoging van leveringskosten (+1 tot +2 euro volgens analyses)

- vermindering van promoties

- verbetering van aankoopvoorwaarden

- verhoging van de productiviteit van bezorgers

- schaalvergroting

Maar desondanks is quick commerce er niet in geslaagd het evenwicht te bereiken.

Alternatieve modellen: snelheid is niet alles

Deze economische spanning verklaart de opkomst van alternatieve modellen. De 10-15 minuten belofte blijft spectaculair maar niet noodzakelijk het meest levensvatbaar.

Rohlik biedt een ander pad dat levensvatbaarder lijkt:

- levering in twee uur

- zeer breed assortiment (17.000 producten)

- gemiddeld mandje van 60 tot 100 euro

Met 300 miljoen euro omzet in 2020, meer dan 750.000 klanten en bewezen winstgevendheid in zijn thuisland, werd het Tsjechische bedrijf een unicorn (waardering boven 1 miljard euro) en breidde het uit naar Oostenrijk, Hongarije en Duitsland.

Deze vergelijking is leerzaam: door de levertijd te verlengen, verhoogt men de samenwerking, het mandje, de voorspelbaarheid en dus de potentiële winstgevendheid.

Amazon en Monoprix illustreren een andere “asset-light” aanpak: in plaats van toegewijde magazijnen te creëren, vertrouwen ze op het bestaande netwerk. Hunzelfde-dag-leveringsaanbod is gebaseerd op 6.300 artikelen waarvan 1.600 huismerken, op een tijdsslot van twee uur tussen 14u en 22u, met gratis levering vanaf 60 euro (anders 3,90 euro).

Consolidatie en vooruitzichten: naar marktvolwassenheid

De fusie- en overnamebeweging versnelt natuurlijk. Wanneer vaste kosten stijgen, neigt de markt naar consolidatie. Gopuff illustreert dit perfect in Europa door zijn overnames: Fancy in mei 2021 en Dija in augustus 2021, met de aankondiging van “enkele honderden miljoenen dollars” in Europa te investeren.

Deze consolidatie gaat gepaard met een rationalisering van bedrijfsmodellen. De “echte economische strijd” zou kunnen worden uitgevochten in datagebruik en aanvullende inkomsten, niet alleen in productmarges.

Op de achtergrond wordt logistiek een wereldwijd slagveld. Amazon opent permanente dark stores (zoals die van Whole Foods in Brooklyn in 2020), zijn online voedselverkopen verdrievoudigen in het tweede kwartaal van 2020 en zijn levercapaciteit voor levensmiddelen stijgt met meer dan 160%. Over tien jaar gaat zijn totale wereldwijde opslagruimte van 1,6 miljoen naar 26,6 miljoen m², met 1.058 magazijnen wereldwijd.

Welke toekomst voor quick commerce?

Samengevat vertelt de tijdlijn van quick commerce een coherent verhaal:

- voedselbezorging vestigde het gebruik

- Covid onthulde de zwaktes van de laatste kilometer

- dark stores werden het industriële instrument om snelheid te produceren

- de kapitaalinstroom financierde een duizelingwekkende expansie

- de economische levensvatbaarheid werd afhankelijk van volume, mandje en consolidaties.

De cijfers onthullen deze spanning: hoewel de marktaandeel marginaal is (0,5% van de boodschappen), was zijn dynamiek sterk en volgden investeringen (1,8 miljard euro). Maar de hele waardeketen botste op verzet van buurtbewoners tegen dark stores, wettelijke aspecten, en uiteindelijk stopte alles abrupt.

Wat kunnen we uit dit avontuur onthouden? Quick commerce bewees zijn vermogen om stedelijke consumptiegewoonten te transformeren maar liep, vanwege dark stores, tegen onoplosbare juridische problemen aan. Daar kwam nog een economische vergelijking bij die ook zeer moeilijk op te lossen was (de kosten van de laatste kilometer). Quick commerce is vandaag een bleke kopie van wat het enkele jaren geleden was. De toekomst zal uitwijzen of deze logistieke revolutie zijn evenwicht kan vinden tussen klantbelofte en economische realiteit. Maar één ding is zeker: levering binnen 15 minuten door mensen zal niet terugkeren. Misschien zijn drones de oplossing. Ze kunnen hoge leveringskosten elimineren en het bereik vergroten, waardoor dark stores mogelijk verder van stadscentra kunnen worden geplaatst en hun aantal kan worden gerationaliseerd.

Veelgestelde vragen over quick commerce

Is quick commerce echt winstgevend?

Winstgevendheid blijft de grootste uitdaging van de sector. Met structureel lage marges (1,5% tot 4%) en last-mile kosten die 41% van de uitgaven vertegenwoordigen, bereiken weinig spelers evenwicht. Frichti was een uitzondering door te claimen dat dark stores winstgevend werden in 3 tot 6 maanden. Maar uiteindelijk is winstgevendheid niets waard als de activiteit juridische problemen ondervindt.

Waarom zijn dark stores zo belangrijk?

Dark stores zijn het hart van het economische model. Deze 200-300 m² mini-magazijnen maken ultra-snel picken mogelijk (3-4 minuten per bestelling) dankzij een beperkt en geoptimaliseerd assortiment. Zonder hen zou de 10-15 minuten leveringsbelofte die quick commerce onderscheidt van traditionele e-commerce onmogelijk zijn. Dark stores zijn echter in veel steden verboden, wat het einde betekende van de quick commerce periode.

Zal quick commerce supermarkten vervangen?

Nee, quick commerce blijft complementair in zijn nieuwe vorm (levering binnen enkele uren). Het vertegenwoordigt nog slechts 0,5% van de boodschappen en concentreert zich op gemaksaankopen in dichtbevolkte stedelijke gebieden. Supermarkten behouden het voordeel voor grote boodschappen, verse producten en minder dichte gebieden waar de economische vergelijking van quick commerce niet werkt. Het dichte netwerk van buurtsupermarkten creëert sterke concurrentie, vooral in een context van dalende koopkracht.

Wie zijn de belangrijkste marktspelers?

Het landschap evolueert snel. Getir (Turkije) en Gopuff (VS) domineren met miljardenwaarderingen. In Europa hebben Gorillas en Flink massaal kapitaal opgehaald maar worden ze geconfronteerd met winstgevendheidsuitdagingen. In Frankrijk proberen Cajoo en Frichti verschillende benaderingen, terwijl traditionele distributeurs zoals Auchan experimenteren met eigen oplossingen.

Is quick commerce ecologisch duurzaam?

Dit is een punt van discussie. Enerzijds vermenigvuldigt individuele bezorging de ritten. Anderzijds kan delen via dark stores en het gebruik van elektrische fietsen de koolstofvoetafdruk verkleinen in vergelijking met individuele autoritten. De impact hangt grotendeels af van stedelijke dichtheid en het transportmiddel dat voor leveringen wordt gebruikt.

![Illustratie van onze post "Human resources: stand van zaken met betrekking tot de digitalisering van processen [Onderzoek]"](/blog/app/uploads/concept-shapes-120x90.jpg)