Les retraits d’argent à un distributeur sont, pour beaucoup d’Européens, le moyen le plus efficace d’obtenir de la liquidité. Les récents événements survenus avec Bpost Banque en Belgique prouvent que les consommateurs sont très attachés à leurs habitudes concernant leur argent.

Cet article a pour but de comprendre les différences qui existent en matière de retrait d’argent à travers l’Europe et prolonge l’article que nous avons consacré aux modes de paiement dans les pays de l’Union Européenne.

Sommaire

- Le rapport à l’argent liquide

- Les conditions des retraits d’argent en distributeurs

- Le degré de satisfaction

Le rapport à l’argent liquide

Il faut tout d’abord convenir du fait que tous les Européens n’ont pas le même rapport à l’argent liquide. En effet, les habitudes sociétales et les différences culturelles présentes en Europe engendrent des comportements et des rapports à la liquidité très disparates selon les pays.

Une étude plus détaillée à ce sujet vous est proposée dans un article reprenant les habitudes des différentes cultures européennes et leur rapport aux moyens de paiement.

Cela peut se quantifier directement dans le portefeuille des Européens, en observant le montant en liquide dont ils disposent en moyenne. Bien sûr, on observe de grandes différences selon la tranche d’âge et le niveau d’études. Cependant, il s’agira ici de se concentrer sur la moyenne nationale.

Pourtant voisins, la différence entre la somme moyenne d’argent liquide dont disposent les Allemands et les Français dans leur portefeuille est conséquente : 103 euros pour les Allemands contre 32 euros pour les Français. Cela s’explique notamment par le fait que les Allemands effectuent environ 80% de leurs transactions en liquide, près de deux fois plus que leurs voisins néerlandais, belges et français.

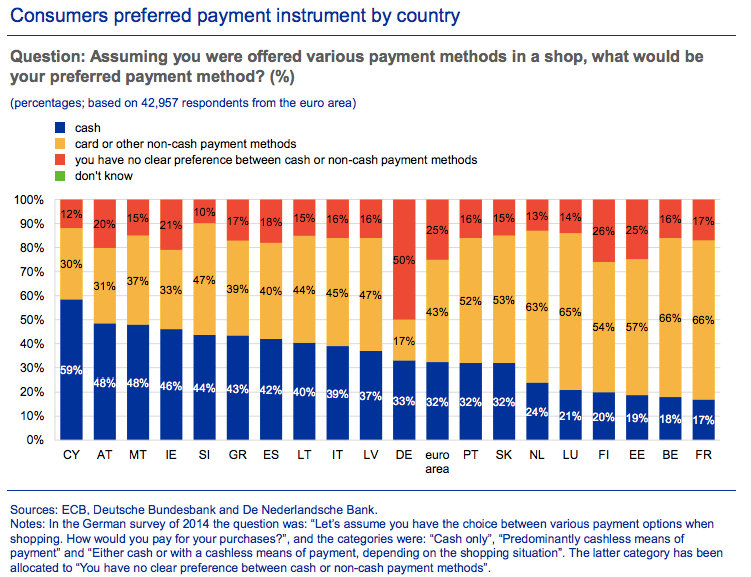

Alors que les établissements et entreprises sont de plus en plus nombreux à accepter les paiements par carte – souvent à partir d’un certain montant – ou par virement bancaire, les Allemands gardent un fort attachement à leur habitude de payer en liquide. Toutefois, ils ne sont pas les seuls à préférer cette option. A Chypre, en Autriche, en Irlande et en Espagne, les répondants de l’étude menée par la Banque Centrale Européenne (BCE) fin 2017, affirment préférer effectuer leurs achats en liquide si le choix leur est laissé. A l’inverse, les répondants français, belges, finlandais et néerlandais sont tous autour de 60% à préférer régler le montant de leurs achats par carte ou via un autre moyen de paiement, excepté le paiement en liquide. Ces derniers semblent réserver la dépense d’argent liquide pour des achats occasionnels, contrairement aux Grecs et aux Chypriotes qui sont les plus nombreux à déclarer payer leur fournisseur d’électricité, de gaz, leurs assurances et leurs taxes en liquide.

Les conditions des retraits d’argent en distributeurs

Les retraits d’argent à un distributeur automatique de billets (DAB) restent, tous pays européens confondus, le meilleur moyen et le moyen le plus utilisé pour obtenir de l’argent liquide. Il existe toujours la possibilité d’avoir des réserves d’argent liquide chez soi, ou de se faire rembourser en liquide après avoir rendu un article dans un magasin par exemple. Cependant, ces options sont beaucoup moins utilisées.

En moyenne, les Européens retirent de l’argent à un distributeur deux à trois fois par mois pour un montant avoisinant les 50 euros.

La majorité des citoyens européens sont exemptés de frais de retraits lorsqu’ils décident de retirer de l’argent aux distributeurs de la banque qui a émis leur carte. Cependant, et selon le forfait souscrit auprès de leur banque, les retraits d’argent dans d’autres établissements bancaires peuvent être soumis à des frais supplémentaires, dans la plupart des cas à partir d’un certain nombre de retraits. Le même système s’applique aux retraits effectués à l’étranger.

A savoir

Lorsqu’un retrait est effectué avec une carte émanant de la banque A dans le distributeur de la banque B, la banque B facture la transaction à la banque A comme service rendu.

Les plus taxés, quand il s’agit de retirer de l’argent à un distributeur, sont les Irlandais et les Slovaques. L’Irlande comptabilise le plus important nombre de répondants ayant affirmé payer des frais lors de tous leurs retraits d’argent. En effet, le gouvernement irlandais impose des frais à hauteur de 12 centimes par retrait. Ces frais restent toutefois limités à 2,50 euros par an pour les utilisateurs de DAB uniquement et à 5 euros par an pour les utilisateurs de DAB et de points de vente. De fait, ce sont les Irlandais qui réclament le plus leurs remboursements en liquide s’ils ont des articles à retourner en magasin.

En Slovaquie, la plupart des citoyens ont un quota de retraits autorisés par mois. Ce quota est à ne pas dépasser si les utilisateurs ne veulent pas s’engendrer de frais lors de leurs retraits d’argent. Il arrive également que, selon la formule souscrite auprès de leur banque, les clients aient à payer pour tous leurs retraits.

L’Espagne et la banque d’Espagne recensent le plus de variations de frais lors de retraits dans des distributeurs, avec un montant pouvant aller jusqu’à 1 euro par retrait, proche du Royaume-Uni où les DAB peuvent facturer les utilisateurs de montants pouvant aller de 1 à 10 pounds pour les retraits en points de vente.

Concernant les autres pays recensés sur la carte, des charges de retrait peuvent être facturées aux utilisateurs qui retirent de l’argent dans des distributeurs en dehors de leur réseau bancaire. En Allemagne et en Autriche, ces charges avoisinent en moyenne 1,95 euros. Le même principe est appliqué en Pologne, où les frais affiliés oscillent entre 1,2 et 1,3 zloty.

En Suède, les utilisateurs sont principalement facturés au mois ou à l’année pour leur retrait, cela fait donc partie de leur contrat, alors qu’en Finlande, le réseau ‘Otto’ – le plus large réseau bancaire finlandais – permet à ses clients de profiter de nombreuses opportunités de retirer de l’argent sans frais.

Quelle que soit la formule choisie par les citoyens européens auprès de leur banque, il y a de fortes chances que, d’une manière ou d’une autre, ils aient à payer des frais lors de retraits à un distributeur, surtout si ce dernier ne fait pas partie du réseau de leur banque. Une petite mémorisation ou prise de note rapide permet cependant à de nombreux Européens de s’éviter ce type de coûts – mis à part en Irlande où les frais aux distributeurs sont récurrents. Il suffira donc de bien savoir le nombre de retraits autorisés par mois, afin de ne pas avoir de frais supplémentaires sur son compte en banque.

Le degré de satisfaction

Les habitudes liées aux retraits d’argent sont ancrées dans la culture, dans le rapport à l’argent et à la liquidité. Ainsi, la grande majorité des Européens questionnés à ce sujet se disent satisfaits des services offerts par leur banque concernant les retraits d’argent en distributeurs, que ce soit en matière d’accessibilité à des distributeurs, ou de frais liés aux retraits d’argent.

Seuls les plus contraints, et ce de manière inégale selon les banques et les types de contrats – comme en Slovaquie – semblent plus critiques face au système bancaire de leur pays. En Irlande, où tout le monde est logé à la même enseigne et doit payer des frais de retrait de manière récurrente, le ratio de satisfaction client reste tout de même élevé. Ceci peut s’expliquer par le fait que cette pratique fait partie des habitudes irlandaises, et donc de sa culture.

Nous avons pu l’observer en Belgique avec le scandale créé par Bpost en début d’année 2019. Tenter de changer drastiquement les habitudes culturelles – ici liées aux retraits d’argent – d’un groupe peut s’avérer dramatique.

En effet, dans les zones où, depuis de longues années, il n’existe pas ou très peu de frais liés aux retraits d’argent dans des distributeurs, cela peut être catastrophique pour une banque de changer son positionnement, là où ses concurrents restent sur leurs positions. En Belgique, la banque ING avait déjà tenté de facturer les retraits d’argent pour certains contrats, ce qui avait provoqué la colère des clients concernés. En effet, le retrait d’argent n’est pas une action fructueuse pour les banques, ce qui explique également que certains banques imposent des montants de retrait minimum. Cependant, il est clair que les Européens sont attachés au système qu’ils connaissent et considèrent, pour la plupart, que retirer leur argent dans des distributeurs est et doit rester un service offert, à titre gratuit, par la banque à qui ils confient leur argent.