Geld afhalen uit geldautomaten is voor veel Europeanen de meest efficiënte manier om over cash geld te beschikken. De recente gebeurtenissen met Bpost Bank in België bewijzen dat de consument zeer gehecht is aan zijn geldgewoontes.

Dit artikel is bedoeld om de verschillen in het opnemen van geld in Europa na te gaan en sluit aan op een eerder artikel dat we schreven over betalingsmethoden in de landen van de Europese Unie.

Samenvatting

De relatie met contant geld

Eerst moeten we zeggen dat niet alle Europeanen dezelfde relatie met contant geld hebben. De maatschappelijke gewoonten en culturele verschillen in Europa leiden immers tot zeer uiteenlopende gedragingen en liquiditeitsverhoudingen tussen landen. Een meer gedetailleerde studie over dit onderwerp vindt u in een artikel waarin de gewoontes van de verschillende Europese culturen en hun relatie met betaalmiddelen worden beschreven.

Dit is kwantitatief controleerbaar in de portefeuille van Europeanen door na te gaan wat het gemiddelde bedrag aan cash is dat zij bij zich hebben. Natuurlijk zijn er grote verschillen per leeftijdsgroep en opleidingsniveau. De focus ligt hier echter op het nationale gemiddelde.

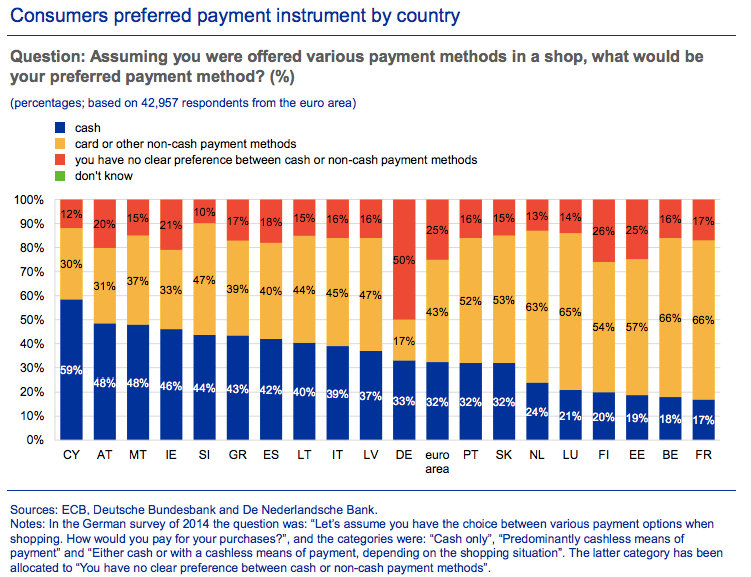

Het verschil tussen het gemiddelde bedrag aan contant geld waarover Duitsers en Fransen in hun portefeuille beschikken, is aanzienlijk: 103 euro voor Duitsers tegenover 32 euro voor Fransen. Dit is voornamelijk te wijten aan het feit dat de Duitsers ongeveer 80% van hun transacties in cash uitvoeren, bijna twee keer zoveel als hun Nederlandse, Belgische en Franse buren.

Terwijl steeds meer instellingen en bedrijven betalingen – vaak vanaf een bepaald bedrag – met kaart of via bankoverschrijving aanvaarden, blijven Duitsers sterk gehecht aan hun gewoonte om contant te betalen. Zij zijn echter niet de enigen die de voorkeur geven aan deze optie. In Cyprus, Oostenrijk, Ierland en Spanje gaven de respondenten van de enquête van de Europese Centrale Bank (ECB) aan het einde van 2017 aan dat zij er de voorkeur aan geven hun aankopen cash te betalen als ze de keuze krijgen. Daartegenover geeft ongeveer 60% van de Franse, Belgische, Finse en Nederlandse respondenten aan dat ze hun aankopen liever met kaart of een ander betaalmiddel en niet met contant geld te betalen. Deze laatsten lijken cash geld alleen te gebruiken voor occasionele aankopen, in tegenstelling tot Grieken en Cyprioten waarvan velen aangaven dat ze hun elektriciteit, gas, verzekering en belastingen contant betalen.

Voorwaarden voor geldopnames aan geldautomaten

Geldopnames uit een geldautomaat (ATM) blijven over alle Europese landen heen de beste en meest gebruikte manier om contant geld te ontvangen. Soms is er in huis contant geld beschikbaar zijn of laten ze zich bijvoorbeeld bij een retourzending van een product cash uitbetalen. Toch wordt er van deze opties minder gebruik gemaakt. Gemiddeld nemen Europeanen twee tot drie keer per maand geld op bij een geldautomaat voor een bedrag van ongeveer 50 euro.

De meeste Europese burgers zijn vrijgesteld van geldopnamekosten wanneer zij geld opnemen aan de geldautomaten van de bank die hun kaart heeft uitgegeven. Afhankelijk van het pakket dat bij hun bank wordt gekocht, kunnen voor opnames in andere banken extra kosten in rekening worden gebracht, in de meeste gevallen bij een bepaald aantal opnames. Hetzelfde systeem is van toepassing op opnames in het buitenland.

Te weten

Als met een kart van bank A geld wordt opgenomen in een automaat van bank B, zal bank B de transactie als dienstverlening factureren aan bank A.

Ieren en Slowaken betalen het meest voor het opnemen van geld aan een geldautomaat. Ierland heeft het hoogste aantal respondenten dat zegt dat zij voor al hun opnames kosten betaalt. De Ierse regering telt immers een vergoeding van 12 cent per opname. Deze kosten blijven echter beperkt tot 2,50 euro per jaar voor bankautomaatgebruikers en 5 euro per jaar voor gebruikers van bank- en winkelautomaten. Om die reden zijn het de Ieren die het meest een terugbetaling in cash eisen als ze items terugsturen naar de winkel. In Slowakije hebben de meeste burgers één toegestane opname per maand. Dit aantal mag niet worden overschreden als de gebruikers geen kosten willen betalen voor het opnemen van geld. Het komt ook voor dat klanten voor al hun opnames moeten betalen, volgens de formule die zij bij hun bank hebben onderschreven.

Spanje en de Bank van Spanje vertonen de grootste verschillen in kosten voor opnames aan geldautomaten, met een bedrag van maximaal 1 euro per opname, wat grenst aan het Verenigd Koninkrijk, waar geldautomaten bedragen van 1 tot 10 pond kunnen aanrekenen aan de gebruikers voor winkelautomaten.

Voor de andere landen die op de kaart staan vermeld, kunnen opnamekosten in rekening worden gebracht aan gebruikers die geld opnemen aan geldautomaten buiten hun banknetwerk. In Duitsland en Oostenrijk liggen deze kosten gemiddeld rond de 1,95 euro. Hetzelfde principe wordt toegepast in Polen, waar de aangesloten vergoedingen variëren van 1,2 tot 1,3 zloty.

In Zweden worden gebruikers voornamelijk per maand of jaar gefactureerd voor hun opnames, zodat het deel uitmaakt van hun contract, terwijl in Finland het ‘Otto’-netwerk – het grootste Finse banknetwerk – zijn klanten veel mogelijkheden biedt om gratis geld op te nemen.

Welke formule de Europese burgers ook kiezen bij hun bank, de kans is groot dat zij op de een of andere manier kosten moeten betalen wanneer zij opnames doen aan een automaat, vooral als deze geen deel uitmaakt van het netwerk van hun bank. Door er even aan te denken of een rekening mee te houden kunnen veel Europeanen dergelijke kosten vermijden – behalve in Ierland, waar de kosten voor de automaten weerkerend zijn. Het is dus voldoende om het aantal toegestane opnames per maand te kennen om extra kosten op uw bankrekening te vermijden.

De mate van tevredenheid

De gewoontes die samenhangen met het opnemen van geld zijn geworteld in de cultuur, in de relatie met geld en liquiditeit. De overgrote meerderheid van de ondervraagde Europeanen zegt tevreden te zijn met de diensten die hun bank aanbiedt op het vlak van geldopnames aan automaten, of het nu gaat om de toegankelijkheid van de geldautomaten of om kosten voor het opnemen van contant geld.

Alleen zij die het meest beperkt zijn, en dit in ongelijke mate afhankelijk van de banken en de soorten contracten – zoals in Slowakije – lijken kritischer te staan tegenover het banksysteem van hun land. In Ierland, waar iedereen op dezelfde boot zit en steeds weer opnamekosten moet betalen, blijft de klanttevredenheidsratio desondanks hoog. Dit kan worden verklaard door het feit dat deze praktijk deel uitmaakt van de Ierse gewoonten en dus deel uitmaakt van de Ierse cultuur.

We zagen in België met het schandaal dat bpost begin 2019 veroorzaakte al dat het drastisch willen veranderen van culturele gewoontes – in dit geval geldopnames – van een groep dramatisch kan aflopen.

In gebieden waar er al jarenlang geen of zeer weinig kosten verbonden zijn aan het opnemen van geld aan geldautomaten, kan het voor een bank rampzalig zijn om haar positie te veranderen terwijl de concurrenten hun positie handhaven. In België had de ING-bank al geprobeerd om voor sommige contracten geldopnames in rekening te brengen, wat bij de betrokken klanten tot woede leidde. Het opnemen van geld is inderdaad geen lucratieve actie voor banken, wat ook verklaart waarom sommige banken minimumopnamebedragen opleggen. Het is echter duidelijk dat de Europeanen gehecht zijn aan het systeem dat zij kennen en grotendeels vinden dat het opnemen van geld aan geldautomaten een gratis dienst is en moet blijven die wordt aangeboden door de bank waaraan zij hun geld toevertrouwen.

![Illustratie van onze post "Digitalisering: voedingsbedrijven lopen achter [Studie]"](/blog/app/uploads/marche-alimentation-bio-long-120x90.jpg)