Notre étude du marché des coupe-faim montre qu’ils sont en train de changer complètement les habitudes de consommation et d’achat des populations concernées. Les stratégies industrielles en sont affectées également.

Les médicaments anti-obésité de nouvelle génération bouleversent bien plus que les habitudes alimentaires individuelles. Ozempic, Wegovy et Mounjaro sont des coupe-faim de la famille des traitements GLP-1. Ces médicaments redessinent aujourd’hui l’ensemble de l’industrie alimentaire américaine, créant des gagnants et des perdants dans un marché de plusieurs centaines de milliards de dollars. Pour une entreprise d’études de marché comme la notre, cette tendance est intéressante à étudier car elle est annonciatrice de changements sur d’autres marchés géographiques. En particulier, le marché de l’alimentation protéinée converge avec les changements induits par les coupe-faim. Nous avons donc étudié le marché américain et les derniers chiffres pour vous préparer un dossier complet sur le sujet.

Contactez le cabinet d’études marketing IntoTheMinds

L’essentiel à retenir

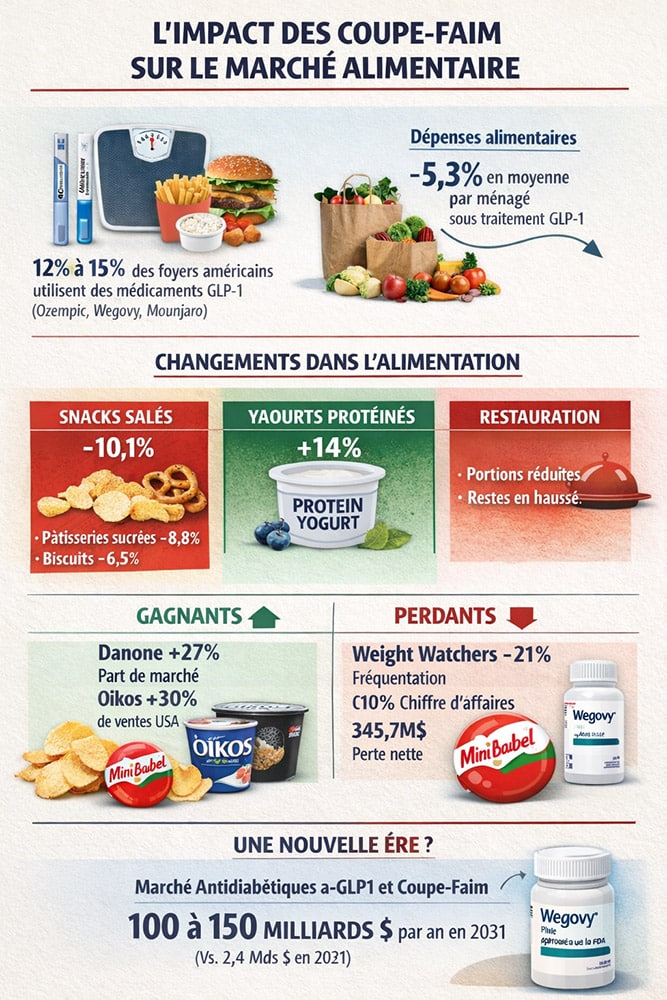

- Les traitements anti-obsésité GLP-1 (Ozempic, Wegovy, Mounjaro) touchent déjà 12% à 15% des foyers américains, soit 45 à 50 millions de personnes

- Les dépenses alimentaires reculent de 5,3% en moyenne après le début du traitement

- Les produits riches en protéines tirent leur épingle du jeu, contrairement aux aliments ultra-transformés

- La restauration adapte ses menus avec des portions réduites et des plats hyperprotéinés

- Le marché des médicaments anti-obésité pourrait atteindre 150 milliards de dollars d’ici 2031

- 110 millions : nombre d’adultes obèses aux États-Unis

- 42% : part des adultes américains souffrant d’obésité

- -5,3% : baisse moyenne des dépenses alimentaires des ménages américains utilisant des médicaments coupe-faim

- -8,2% : baisse des dépenses alimentaires pour les ménages aisés sous traitement anti-obésité

- +3,6% : hausse des ventes de yaourts chez les consommateurs sous médicaments coupe-faim

- -10,1% : recul des achats de chips et snacks salés chez les utilisateurs d’Ozempic et traitements équivalents

- -8,8% : baisse des ventes de pâtisseries sucrées chez les consommateurs sous médicaments anti-obésité

- -6,5% : recul des achats de biscuits chez les utilisateurs de traitements coupe-faim

- +43% : part des consommateurs sous médicaments anti-obésité déclarant manger davantage de fruits et légumes

- 36% : part des consommateurs augmentant leur consommation de protéines sous traitement coupe-faim

- 85% : proportion de patients sous médicaments anti-obésité développant une aversion pour le gras, le sucré ou l’alcool

- +14% : hausse des ventes de yaourts grecs de Danone aux États-Unis en un an

- +30% par an : croissance des ventes de la marque Oikos de Danone aux États-Unis depuis deux ans

- 27% : part de marché de Danone sur le segment des yaourts grecs et hyperprotéinés aux États-Unis

- +12% : croissance des ventes de Mini Babybel aux États-Unis en 2024

- 350 millions $ : montant des investissements annoncés par Bel aux États-Unis

- 10000 tonnes/an : capacité de production supplémentaire de Mini Babybel aux États-Unis

- -21% : baisse de la fréquentation des réunions physiques de Weight Watchers

- -12% : recul du chiffre d’affaires annuel de Weight Watchers en 2024

- 345,7 millions $ : perte nette enregistrée par Weight Watchers en 2024

Une adoption massive qui redéfinit les habitudes de consommation

En moins de deux ans, les médicaments coupe-faim ont pénétré massivement le marché américain. Selon les données d’un panel académique de 150000 ménages, plus de 16% des foyers américains comptent au moins un utilisateur de GLP-1. Cette diffusion rapide s’accompagne d’effets économiques mesurables.

Les chiffres parlent d’eux-mêmes. Les dépenses alimentaires diminuent de 5,3% en moyenne après le début du traitement. Dans les foyers aisés, cette baisse atteint même 8,2%, un phénomène particulièrement significatif car ces ménages représentent une part importante des achats de produits premium et de la restauration hors domicile.

Cette contraction n’est pas temporaire. L’étude montre que la baisse persiste pendant au moins douze mois tant que le traitement continue, avant un retour au niveau initial uniquement en cas d’arrêt du médicament. Walmart, géant de la distribution, confirme cette tendance en observant chez ses clients sous traitement des paniers composés de moins d’articles et de moins de calories.

La recomposition du panier alimentaire : gagnants et perdants

L’analyse des quarante catégories de produits les plus achetées par les ménages américains révèle un bouleversement profond. Seules quatre catégories voient leurs ventes progresser chez les consommateurs sous GLP-1. Parmi elles, une seule affiche une hausse statistiquement significative : les yaourts, avec une progression de 3,6%.

À l’inverse, les catégories traditionnellement porteuses de l’industrie agroalimentaire subissent des reculs marqués. Les chips et en-cas salés chutent de 10,1%, les pâtisseries sucrées de 8,8% et les biscuits de 6,5%. Ces chiffres s’expliquent par les effets physiologiques des GLP-1 : 85% des patients développent une aversion pour le gras et le sucré, modifiant durablement leurs choix alimentaires. Cette aversion modifie durablement les arbitrages alimentaires, bien au-delà d’une simple logique de régime.

Les produits riches en protéines émergent comme les grands bénéficiaires de cette transformation. Danone illustre parfaitement cette dynamique. Aux États-Unis, le groupe détient 27% de part de marché sur le segment des yaourts grecs et hyperprotéinés. Les ventes de yaourts grecs ont progressé de 14% sur un an, tandis que la marque Oikos affiche une croissance moyenne de 30% par an depuis deux ans. Sur l’ensemble de l’Amérique du Nord, le chiffre d’affaires du groupe Danone a augmenté de 5,2% en 2024, puis encore de 2,3% au premier semestre 2025. Les chiffres montrent que cette croissance est largement portée par ces gammes.

36% des utilisateurs de coupe-faim augmentent leur consommation de protéines.

L’adaptation de l’industrie face aux nouveaux suppresseurs d’appétit

Bel profite également de cette vague. Les ventes de Mini Babybel aux États-Unis ont bondi de 12% en 2024, puis encore de 6% au premier semestre suivant. Le groupe explique cette performance par trois facteurs induits par ces médicaments réducteurs d’appétit : des portions réduites, un besoin accru en protéines et une préférence pour des produits simples et digestes.

Face à cette évolution, Bel a engagé 350 millions de dollars d’investissements aux États-Unis, dont 110 millions pour doubler la capacité de production des gourdes GoGo squeeZ et étendre l’usine de Brookings. Cette stratégie témoigne de la confiance des industriels dans la pérennité de ces changements comportementaux.

La restauration s’adapte également. Des chaînes comme Chipotle Mexican Grill ont lancé des menus explicitement enrichis en protéines. Cette adaptation répond à une demande croissante : 70% des consommateurs américains déclarent vouloir augmenter leur consommation de protéines, tandis que 27% cherchent activement à perdre du poids.

Impact des coupe-faim sur le secteur de la restauration

La restauration subit elle aussi le contrecoup de l’utilisation des coupe-faim. A titre d’exemple, des restaurateurs new-yorkais observent une baisse de la quantité consommée par client et une augmentation significative des restes.

En réponse, des chaînes comme Chipotle ont lancé des menus explicitement enrichis en protéines. Cette adaptation suit le résultat d’études quantitatives menées auprès de la population américaine :

- 70% des consommateurs américains déclarent vouloir augmenter leur consommation de protéines

- 27% affirment chercher activement à perdre du poids.

Autre révolution au pays de l’Oncle Sam, certaines enseignes testent des portions réduites et des menus à faible densité calorique. Et ces établissements utilisent des stratégies de nudge marketing puisqu’elles vendent parfois ces menus à des prix inférieur pour influencer le comportement des consommateurs. Pour le coup c’est un bon nudge et ça change des techniques pas très reluisantes utilisées par les marques pour augmenter leurs marges, par exemple tout ce qui a trait à la shrinkflation.

La fréquentation des réunions physiques de Weight Watchers a baissé de 21%

Les secteurs traditionnels de la minceur en difficulté

Le choc est particulièrement brutal pour les acteurs historiques de la perte de poids. Weight Watchers illustre cette disruption : le nombre de membres a chuté de 4,1 à 3,8 millions en un an, la fréquentation des réunions physiques a reculé de 21%, et le chiffre d’affaires a diminué de 12% en 2024 pour tomber à 785,9 millions de dollars.

La société a enregistré une perte nette de 345,7 millions de dollars et a dû se placer sous la protection du Chapitre 11 pour restructurer une dette dépassant 1 milliard de dollars. Ces difficultés illustrent un déplacement structurel de la demande, les GLP-1 court-circuitant les approches comportementales classiques de la gestion du poids.

Perspectives d’avenir : vers une transformation durable

Les implications à long terme sont considérables. Le marché mondial des médicaments anti-obésité pourrait atteindre 100 à 150 milliards de dollars par an d’ici 2031, contre seulement 2,4 milliards en 2021. À cette échelle, même une baisse moyenne de 5% des volumes alimentaires chez les consommateurs concernés suffit à redessiner l’équilibre de nombreux segments. Nous anticipons donc une vague d’innovations dans le secteur alimentaire.e rythme des innovations avait eu tendance à ralentir fortement pendant le Covid C’est très positif car justement lors du SIAL 2022 nous avions été déçus par le peu de vitalité du secteur.

La diffusion annoncée de formes orales, comme la pilule Wegovy récemment approuvée par la FDA, pourrait encore accélérer cette transformation en levant certaines barrières d’usage. Les projections suggèrent que ces traitements pourraient concerner jusqu’à 24 millions de personnes d’ici 2035, soit environ 7% de la population américaine.

Ces médicaments modérateurs d’appétit ne se contentent pas de modifier ce que les consommateurs mangent. On constate qu’ils :

- réduisent les quantités

- déplacent la valeur vers des produits plus fonctionnels

- fragilisent les modèles fondés sur le volume

- accélèrent la polarisation entre une alimentation perçue comme « utile » et une autre jugée superflue.

Pour l’industrie alimentaire, il ne s’agit plus d’un signal faible mais d’un changement structurel, déjà visible dans les chiffres, et appelé à s’amplifier à mesure que la médicalisation de l’obésité progresse. Les entreprises qui sauront anticiper et s’adapter à cette nouvelle donne prendront une longueur d’avance sur un marché en pleine mutation.

Questions fréquentes

Comment les coupe-faim comme Ozempic affectent-ils réellement les habitudes alimentaires ?

Les données montrent que 73% des patients sous traitement déclarent manger moins, tandis que 85% développent une aversion pour le gras et le sucré. Cette modification des préférences va bien au-delà d’une simple réduction des quantités et touche aux choix alimentaires fondamentaux.

Quels secteurs alimentaires bénéficient le plus de cette tendance ?

Les produits riches en protéines tirent clairement leur épingle du jeu. Les yaourts grecs, les fromages portion comme Mini Babybel, et les aliments perçus comme simples et digestes connaissent une croissance significative. À l’inverse, les snacks sucrés et salés subissent des baisses importantes.

Cette transformation du marché alimentaire est-elle durable ?

Les études montrent que les changements persistent tant que le traitement continue, soit au moins douze mois. Avec un marché des médicaments anti-obésité qui pourrait atteindre 150 milliards de dollars d’ici 2031, cette transformation semble s’inscrire dans la durée.

Comment la restauration s’adapte-t-elle à ces nouveaux comportements ?

Les chaînes de restauration développent des menus enrichis en protéines et testent des portions réduites. Certaines proposent même des plats à faible densité calorique vendus à prix inférieur, modifiant ainsi l’équation économique traditionnelle du secteur.

![Illustration de notre publication "ChatGPT : ses réponses se ressemblent tellement [étude exclusive]"](/blog/app/uploads/chatGPT-brain-cerveau-120x90.jpg)