Après des années de faste, Porsche se trouve dans une situation très compliquée. Sa marge a été divisée par 15, et le nombre de voitures vendues est en baisse. Dans cet article, nous analysons la stratégie de Porsche et les scénarios possibles pour le futur de la marque.

![Porsche : stratégie et scénarios pour sortir de la crise [Analyse]](/blog/app/uploads/porsche-taycan-carrera-911.jpg)

Pendant 20 ans, Porsche a été une exception sur le marché des voitures de luxe : l’augmentation de production ne mettait pas en danger son positionnement marketing et ses marges était au-niveau des marques les plus premium comme Ferrari. Ce modèle s’est cassé entre 2024 et 2025 puisque la marge opérationnelle est passée de 18% à 1,1% en 3 ans. Aujourd’hui, sous la direction de Michael Leiters, l’entreprise tente de transformer une contraction subie en repositionnement choisi. L’enjeu est de taille : prouver qu’une entreprise qui produit 200.0000 véhicules peut être plus rentable que si elle en produit 320.000. Dans cet article, notre cabinet de conseil marketing analyse la trajectoire de Porsche et les différents scénarios de relance possibles et vous livre également une analyse complète de l’évolution stratégique de Porsche ces 20 dernières années.

Contactez l’institut IntoTheMinds

L’essentiel à retenir

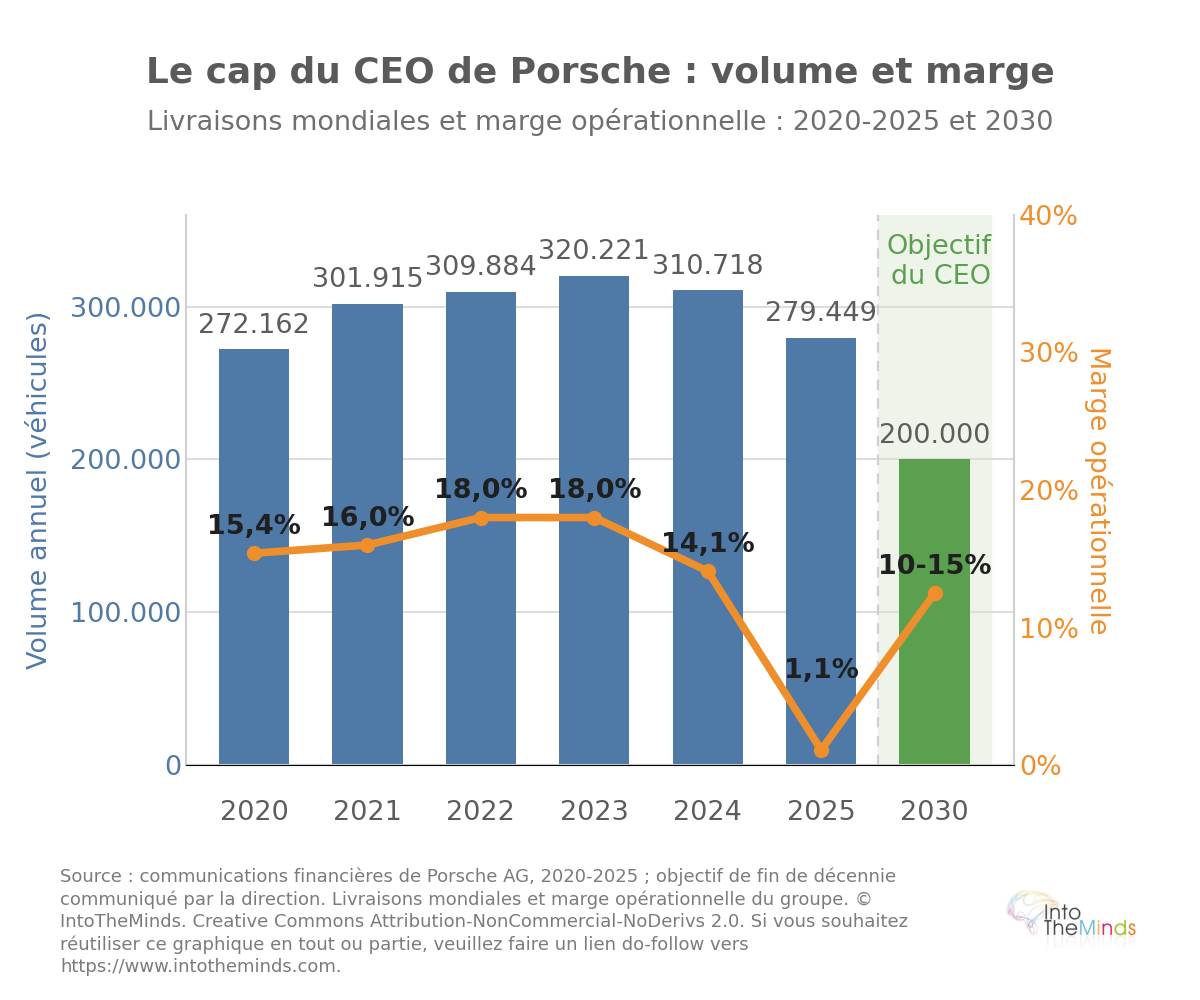

- Entre 2022 et 2025, la marge opérationnelle de Porsche est passée de 18% à 1,1%, sous l’effet conjugué de l’effondrement du marché chinois, des droits de douane américains et du coût de la transition électrique.

- Les livraisons mondiales ont reculé de 320 221 véhicules en 2023 (pic historique) à 279 449 en 2025 (-10%), avec une chute de -26% en Chine à 41 938 unités.

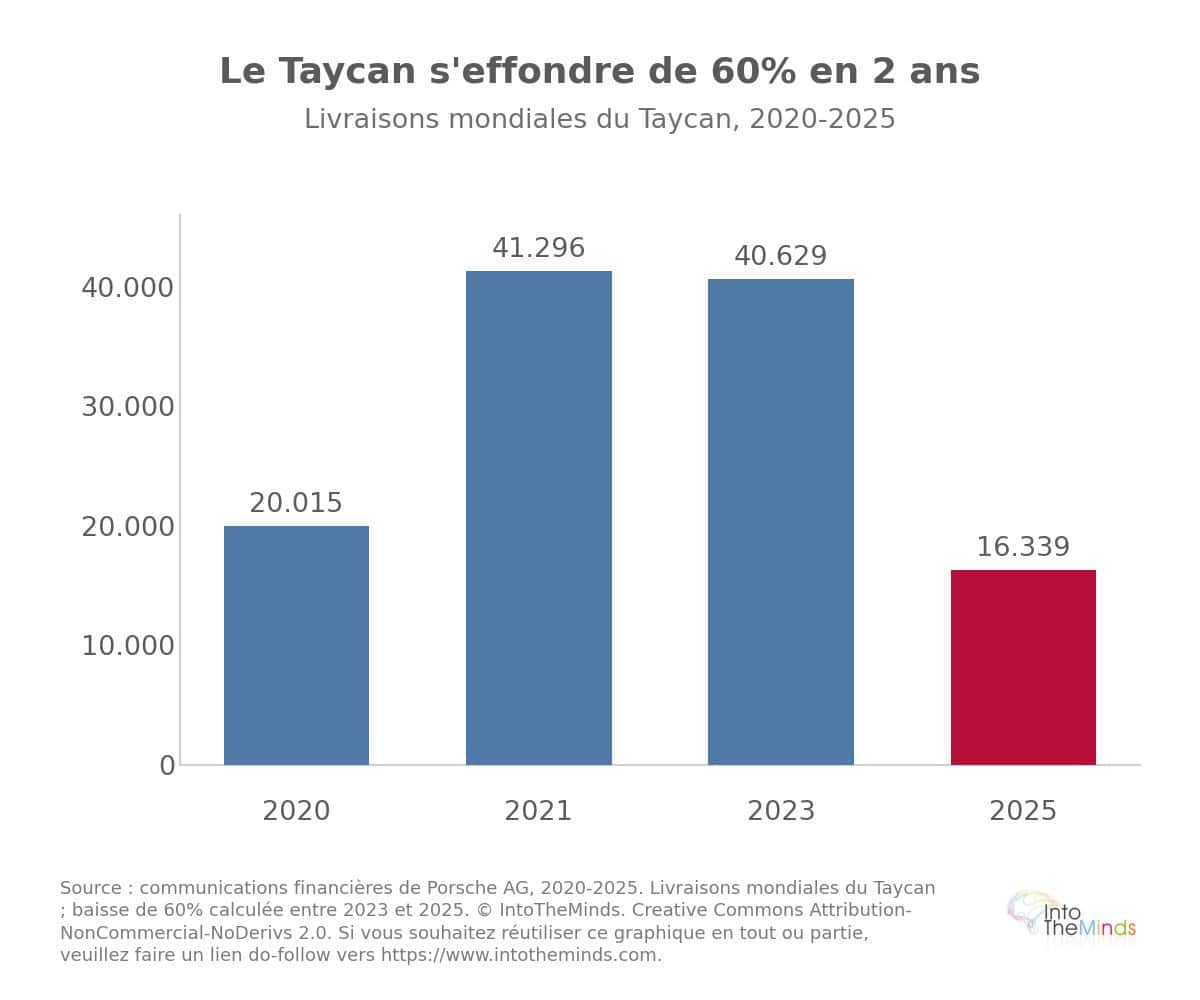

- Le Taycan, pari électrique lancé en 2019, s’est effondré à 16 339 livraisons en 2025, soit une baisse de près de 60% par rapport aux 40 629 unités de 2023.

- La direction impose désormais un « downsizing » structurel : viser une marge de 10 à 15% d’ici la fin de la décennie, même à un volume réduit à 200 000 véhicules par an.

- Le chiffre d’affaires pour les exercices à venir devrait se stabiliser, avec une marge opérationnelle cible en légère progression,, loin des niveaux d’avant-crise.

20 années de stratégie Porsche résumées

La trajectoire de Porsche sur les deux dernières décennies est celle d’une entreprise qui a choisi de croître sans jamais officiellement renoncer à l’exclusivité. Le lancement du Cayenne en 2002 marque le début de cette transformation : sur les 66.803 voitures écoulées cette année-là dans le monde, 20.603 étaient des Cayenne. Un SUV représentant près d’un tiers des ventes d’une marque de sportives, le signal était clair.

Le Macan, lancé en 2014, a amplifié le mouvement. L’usine de Leipzig, inaugurée avec une capacité de 50.000 unités annuelles, a écoulé 44.636 exemplaires sur seulement sept mois de commercialisation. En 2014, les livraisons mondiales atteignaient 189.849 véhicules, dont 58% de SUV Cayenne et Macan, pour un chiffre d’affaires de 17,2 milliards d’euros, en hausse de 20% par rapport à 2013.

La tension fondatrice entre volume et désirabilité

Cette croissance portait en elle une contradiction que la direction formulait elle-même avec lucidité dès 2015 : le défi de Porsche était « de rester petit ». Le directeur financier de l’époque résumait l’enjeu en une phrase restée emblématique : « si tout le monde conduit une Porsche, ce n’est plus exclusif ». La politique officielle assumait une limitation volontaire de la disponibilité.

Si tout le monde conduit une Porsche, ce n’est plus exclusif.

Lutz Meschke, CFO Porsche (2015)

Le coût de la montée en volume était pourtant mesurable. La marge mondiale était passée de 18% en 2013 à 15,8% en 2014, précisément parce que les SUV, vendus à des prix inférieurs aux sportives pures, pesaient davantage dans le mix. La direction reconnaissait gagner moins sur le Macan que sur la 911. Porsche occupait alors un positionnement singulier : entre l’ultra-luxe de Ferrari ou Aston Martin (plafonnés volontairement autour de 7 000 à 10 000 unités par an) et le premium de BMW ou Mercedes-Benz.

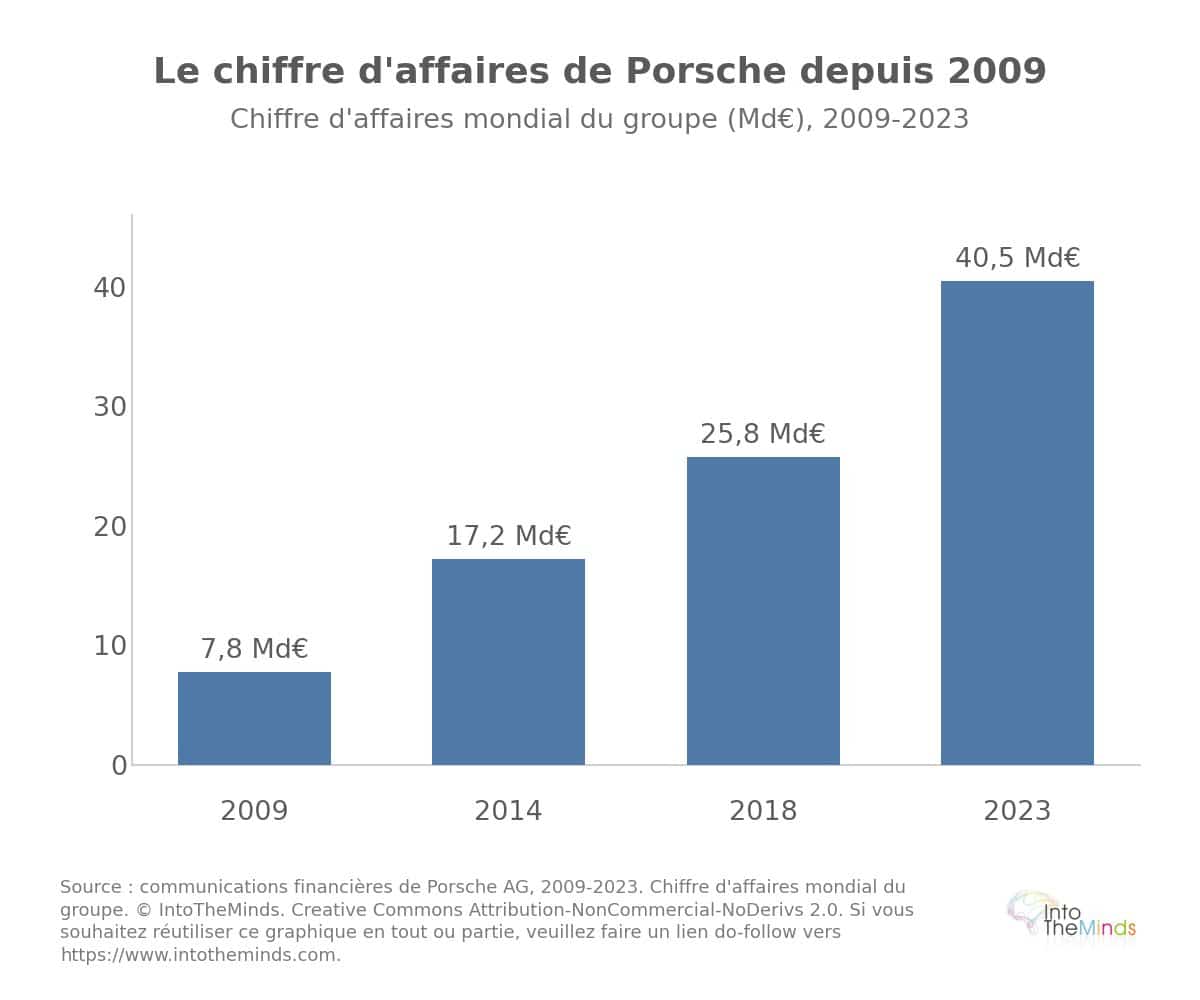

Au sortir de cette période d’expansion, en 2018, le chiffre d’affaires mondial atteignait 25,8 milliards d’euros pour environ 260 000 véhicules, contre 7,8 milliards en 2009. En moins de dix ans, le chiffre d’affaires avait été multiplié par plus de trois.

L’apogée : 2019-2023

La fin des années 2010 consacra Porsche comme le joyau financier du groupe Volkswagen. En 2019, alors qu’Audi et Daimler annonçaient ensemble près de 20.000 suppressions de postes, Porsche créait 2000 emplois, affichait une marge de 16,3%, la plus élevée du secteur automobile, et progressait de 7% en chiffre d’affaires. L’entreprise se fixait un double objectif : maintenir une marge minimale de 15% et devenir une « Zero Impact Company ».

La pandémie de 2020 révéla la solidité du modèle. Au premier semestre 2020, Porsche affichait le meilleur résultat opérationnel des constructeurs européens, à 1,23 milliard d’euros. Sur l’année entière, le résultat opérationnel atteignait environ 4 milliards d’euros pour une marge de 15,4%, avec 272 162 livraisons mondiales. La Chine pesait déjà environ 89 000 unités, soit près d’un tiers des ventes mondiales.

L’année 2021 marqua un sommet : chiffre d’affaires en hausse de 15% à 33 milliards d’euros, résultat opérationnel en progression de 27% à 5,3 milliards d’Euros, marge de 16% et, pour la première fois, plus de 300.000 véhicules livrés (301 915, +11%). Au sein du groupe Volkswagen, Porsche affichait une marge de 16,5%, devançant toutes les marques automobiles du groupe à l’exception de Lamborghini (20,2% pour seulement 8405 unités), et loin devant Audi (10,5%) ou la marque VW (3,3%).

| Année | Chiffre d’affaires (Md€) | Résultat opérationnel (Md€) | Marge opérationnelle | Livraisons mondiales |

|---|---|---|---|---|

| 2019 | ~28,0 | ~4,6 | 16,3% | ~280 000 |

| 2020 | ~26,0 | ~4,0 | 15,4% | 272 162 |

| 2021 | 33,0 | 5,3 | 16,0% | 301 915 |

| 2022 | 37,6 | 6,8 | 18,0% | 309 884 |

| 2023 | 40,5 | 7,3 | 18,0% | 320 221 (pic) |

| 2024 | ~40,0 | 5,64 | 14,1% | 310 718 |

| 2025 | 36,27 | 0,41 | 1,1% | 279 449 |

Le pari électrique de Porsche

Le virage électrique de Porsche fut engagé tôt et présenté comme un choix assumé. Le développement du Taycan débuta dès 2015, décrit rétrospectivement par la direction comme « l’une des décisions les plus risquées » de l’histoire de la marque. L’argumentaire technique reposait sur la technologie 800 volts, permettant de recharger la batterie de 5 à 80% en environ 22 minutes, une première en grande série, et sur la dynamique de conduite issue de plus de 70 ans d’expérience sportive.

Le Taycan marque le virage électrique de Porsche.

Le lancement commercial de 2019 confirma l’appétit du marché : plus de 30.000 pré-réservations (avec acompte de 2 500 euros en Europe) et plus de 10.000 commandes fermes, pour un véhicule affiché à partir de 100.000 euros. En Allemagne, les deux variantes les plus chères, Turbo à 150.000 euros et Turbo S à 185.000 euros, illustraient l’ambition de monter en gamme par l’électrique.

L’ascension puis l’effondrement du Taycan

La progression fut spectaculaire dans un premier temps. En 2020 20.015 unités du Taycan furent livrées malgré six semaines d’arrêt de production liées au Covid, puis environ 41.296 en 2021, un quasi-doublement. Au troisième trimestre 2021, le Taycan (avec 28.640 unités) avait même dépassé la 911 avec son fameux moteur « six flat » (27.972 unités). Pour la première fois de son histoire, Porsche avait un nouveau fer de lance. En Europe, environ 40% des ventes Porsche étaient déjà électrifiées à cette période.

Le retournement fut brutal. En 2025, le Taycan s’effondrait à 16.339 livraisons, soit une baisse d’environ 60% par rapport aux 40.629 unités de 2023. Ce recul s’explique par plusieurs facteurs :

- concurrence chinoise montant en gamme sur le segment électrique haut de gamme

- marché global de l’électrique progressant moins vite qu’anticipé

- demande en Chine qui s’est littéralement tarie.

Les paris technologiques adjacents : batteries, logiciel et E-Fuels

Trois investissements structuraient la stratégie technologique d’avant-crise. On peut dire qu’ils s’agissait de paris assez logiques au regard du succès commercial et de la manne financière dont Porsche bénéficiait.

- Batteries (Cellforce) : Porsche misait sur des cellules haute performance via la coentreprise Cellforce, créée en 2021 avec Customcells à Reutlingen. La capacité fut portée de 100 MWh à 1 GWh (soit de 1000 à 10.000 véhicules par an), avec 60 millions d’euros investis et 60 millions de subventions publiques. Courant 2025, la stratégie liée aux batteries a été réévaluée, impactant les projets de production initialement prévus. et 60 millions d’euros de financement public en jeu.

- Logiciel : Après l’échec du développement interne via Cariad, Oliver Blume avait opéré un virage vers les partenariats technologiques américains et chinois, avec une coopération renforcée avec Apple et des discussions avec Google autour d’Android Automotive en 2023. Cette dépendance externe s’est avérée difficile à piloter.

- E-Fuels : Porsche a investi environ 500 milions d’euros dans une usine pilote au Chili, avec Siemens Energy, pour préserver le moteur thermique de la 911. L’objectif était de passer sous 2 dollars le litre (contre environ 10 dollars en phase pilote). Ce pari, vivement critiqué pour son inefficacité énergétique, restait marginal dans le budget R&D : sur 2,6 milliards d’euros de R&D totaux, environ trois quarts allaient à l’électrique et 100 millions aux E-Fuels.

A son pic boursier, Porsche valait plus que l’ensemble du groupe Volkswagen.

L’introduction en Bourse de 2022

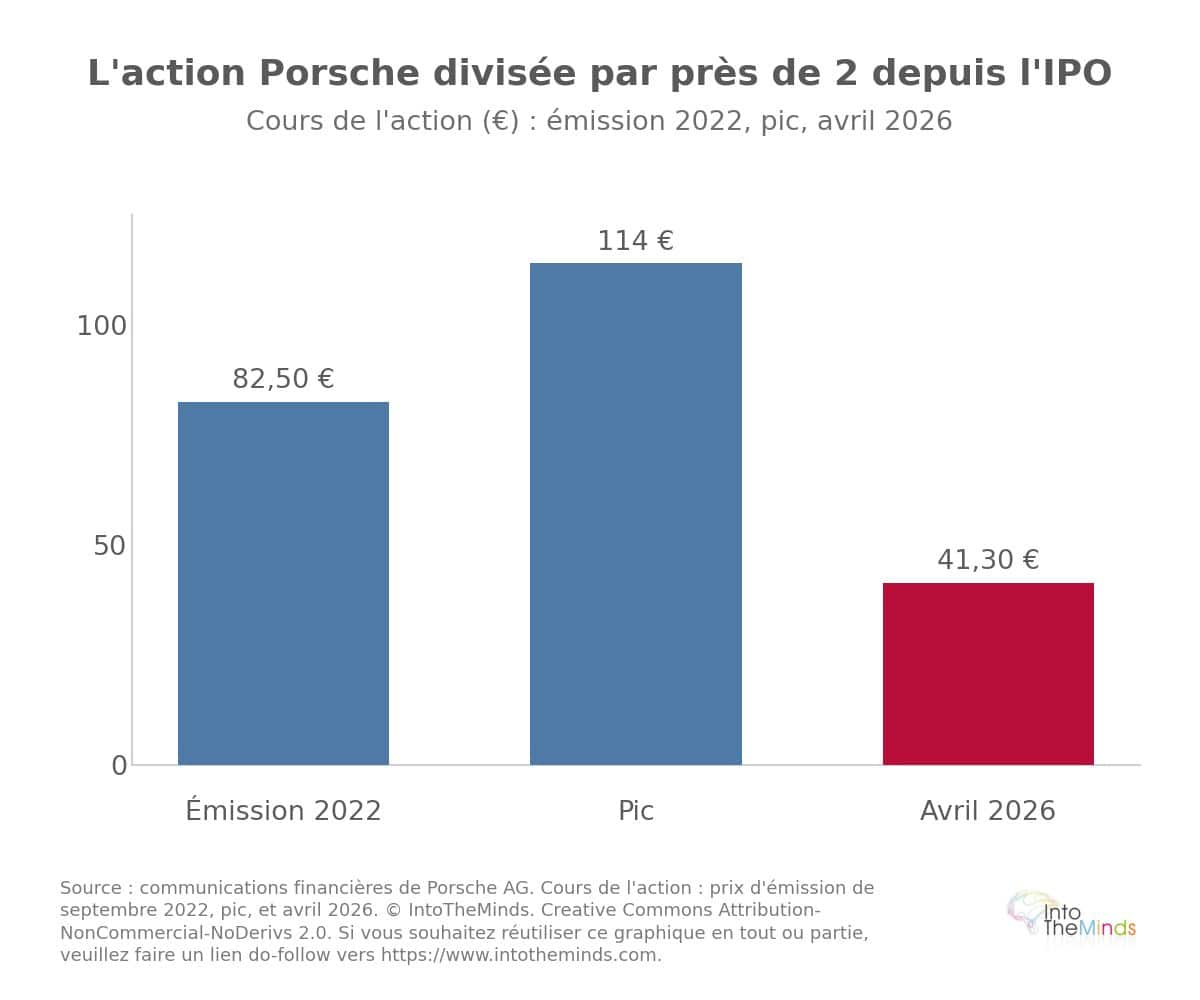

L’IPO du 29 septembre 2022 fut le couronnement d’une quête d’autonomie menée par Oliver Blume depuis 2015. Malgré un environnement dégradé (guerre en Ukraine, inflation, hausse des taux), l’opération fut un succès retentissant. Au prix d’émission de 82,50 euros, Porsche était valorisée à 75 milliards de dollars et levait 9,4 milliards d’euros. C’était le plus gros placement européen depuis onze ans. L’émission était environ cinq fois sursouscrite.

Quatre investisseurs sécurisaient près de 40% de l’émission :

- le Qatar (jusqu’à 1,88 milliard d’euros, soit environ 5%)

- la Norvège (750 millions d’euros)

- Abu Dhabi (750 millions d’euros)

- un fonds américain (300 millions d’euros).

La famille Porsche-Piëch rachetait 25% plus une action des titres ordinaires pour environ 10 milliards d’euros, financés par environ 7 milliards de dette. L’action grimpa jusqu’à 114 euros, portant la capitalisation au-delà de 80 milliards d’euros. Porsche valait alors davantage que l’ensemble du groupe Volkswagen.

Les analystes anglo-saxons pointaient dès l’IPO des fragilités de gouvernance qui resurgiront avec la crise :

- La double casquette d’Oliver Blume, à la fois patron de Porsche et du groupe Volkswagen

- Un flottant limité à 12,5% des actions cotées

- Volkswagen conservant au moins 75% du capital, avec une dépendance aux flux de trésorerie de Porsche pour financer ses marques moins rentables

- Des conflits d’intérêts potentiels sur les investissements, le partage de plateformes et l’approvisionnement en semi-conducteurs

- Une structure à double classe d’actions reproduisant le contrôle familial

Le résultat record de 2022, chiffre d’affaires de 37,6 milliards d’euros (+13,6%), résultat opérationnel de 6,8 milliards (+27,4%), marge à 18% et dividende de 916 millions d’euros, masquait ces fragilités. Trois ans plus tard, l’action était retombée à 41,30 euros en avril 2026, soit environ la moitié du prix d’IPO, et la valorisation boursière de Porsche a connu une correction importante durant cette période.

Porsche ne table plus désormais que sur 30.000 ventes par an en Chine.

L’anatomie de la crise : Chine, droits de douane et transition électrique

Le retournement s’amorça en 2024, qualifié par Porsche d’« année de transition ». La dégradation fut rapide et cumulative, sous l’effet de trois chocs simultanés.

L’effondrement du marché chinois

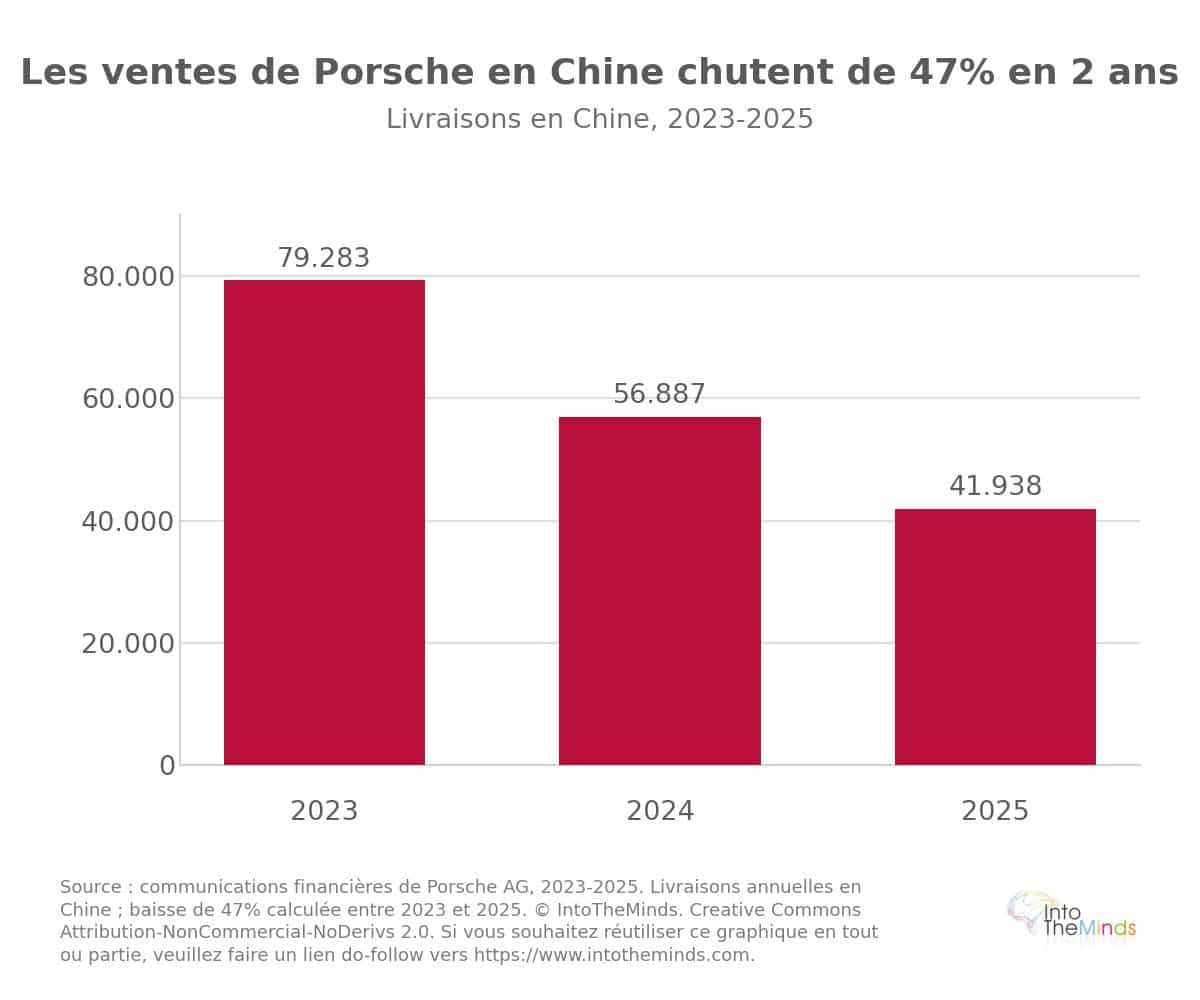

La Chine avait été le moteur de la croissance de Porsche pendant une décennie. À son pic, le marché chinois représentait près d’un quart des livraisons mondiales, avec 79 283 unités en 2023. La chute fut vertigineuse et elle est symptomatique des problèmes de l’industrie automobile allemande :

- 2023 : 79.283 livraisons en Chine

- 2024 : 56.887 livraisons (-28%), soit 12% des ventes mondiales

- 2025 : 41.938 livraisons (-26%), marché désormais troisième derrière l’Amérique du Nord et l’Europe

- Premier trimestre 2026 : 7519 livraisons (-21%)

La direction a reconnu un marché du luxe qui « s’est littéralement effondré » et une concurrence locale agressive sur les prix. Porsche a réduit son réseau de concessionnaires en Chine, le faisant passer de plus de 120 à environ 80 sites, et ne table plus désormais que sur environ 30.000 véhicules par an dans le pays.

Les droits de douane américains et la vulnérabilité du site unique

Porsche ne produit qu’en Allemagne, à Zuffenhausen et à Leipzig. Cette concentration géographique, qui n’était pas un problème en période de libre-échange, est devenue un problème majeur avec les droits de douane américains. En 2025, ces droits ont coûté plus de 500 millions d’euros à fin septembre, et environ 700 millions sur l’année entière ! Au premier trimestre 2026, l’Amérique du Nord est devenue malgré tout le premier marché de Porsche (18.344 livraisons), mais ce pivot géographique s’accompagne d’une exposition structurelle aux aléas de la politique commerciale américaine.

Le coût de la réorientation électrique

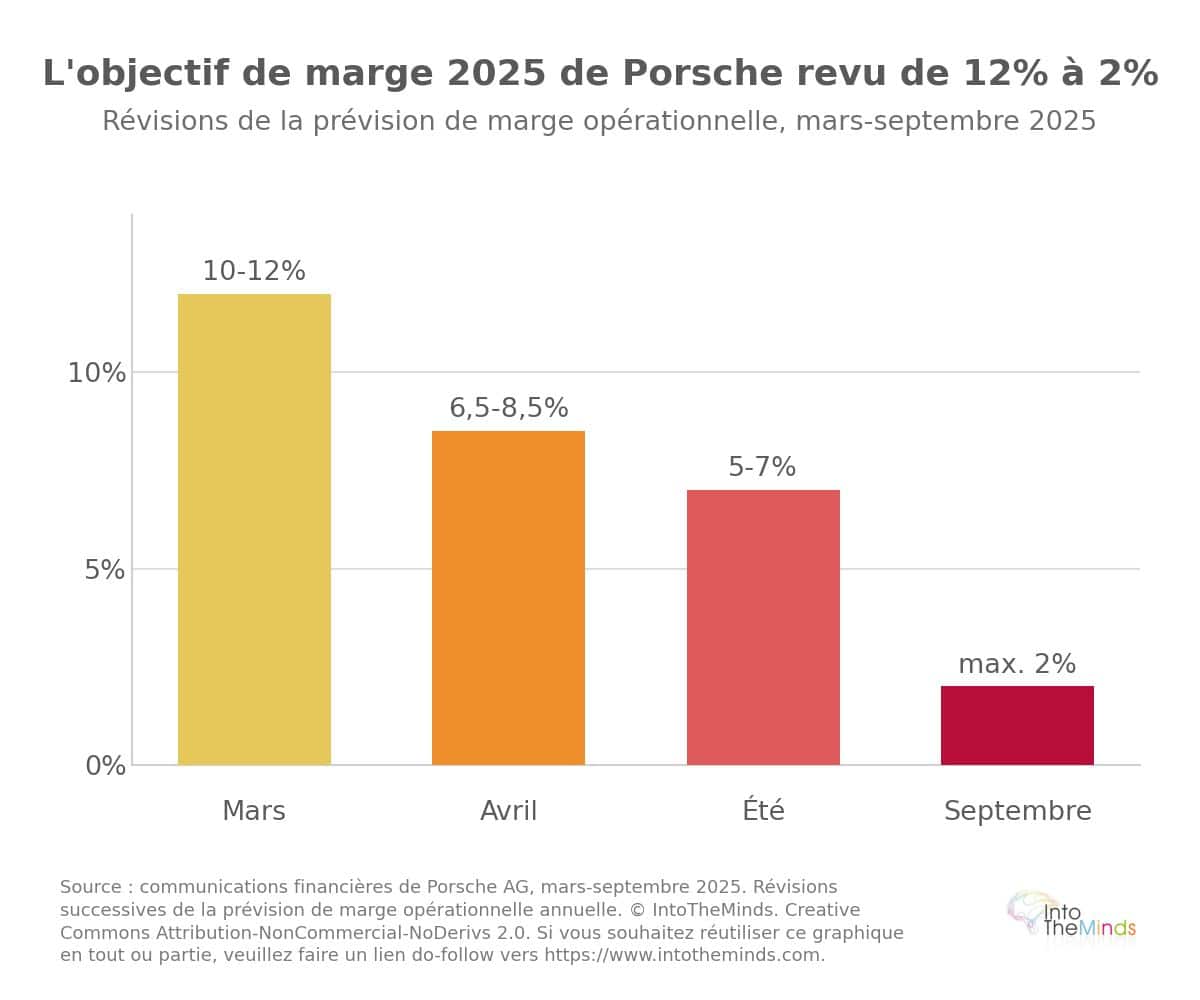

La dégradation de la prévision de marge opérationnelle pour 2025 fut spectaculaire : attendue entre 10% et 12% en mars 2025, elle fut révisée à 6,5-8,5% en avril, puis à 5-7% sous l’effet des taxes américaines, et finalement abaissée à un maximum de 2% le 19 septembre 2025. Cette dernière annonce s’accompagnait d’une charge de 1,8 milliard d’euros liée au report de l’offensive électrique : la nouvelle série de SUV au-dessus du Cayenne, initialement prévue tout-électrique, basculait en versions thermiques et hybrides rechargeables. Les coûts exceptionnels totaux de 2025 atteignaient environ 2,4 milliards d’euros pour le réalignement produit, plus 700 millions liés aux batteries.

Sur le plan social, le premier paquet de février 2025 prévoyait 1.900 suppressions de postes en Allemagne (environ 4,5% des 42 000 salariés mondiaux), portées à 3.900 dans le premier plan d’économies. Le bilan annuel 2025 confirma l’ampleur du choc :

- 279.449 livraisons mondiales (-10%)

- chiffre d’affaires de 36,27 milliards d’euros (-9,5%)

- résultat opérationnel effondré à 410 millions (contre 5,64 milliards en 2024)

- marge opérationnelle à 1,1%.

Le défi est de taille pour le nouveau CEO. Détaillons maintenant son plan.

La stratégie du nouveau CEO et les scénarios possibles

L’arrivée de Michael Leiters, ancien dirigeant de McLaren et de Ferrari, à la tête de Porsche au 1er janvier 2026, ouvre la phase de redressement dont il a expliqué les tenants et aboutissants dans une longue interview au Handelsblatt. Leiters impose ce qu’il nomme en interne un downsizing : réduire la taille et la complexité pour restaurer la rentabilité, même à un volume durablement inférieur au pic de 320.221 véhicules de 2023.

Les quatre piliers de la stratégie de Michael Leiters

Depuis sa prise de fonction, Leiters a posé une doctrine cohérente en quatre axes :

- Recentrage sur le cœur de métier : « Porsche doit se recentrer sur son cœur de métier ; c’est le fondement indispensable d’un repositionnement stratégique réussi » (8 mai 2026). Ce principe a commandé la cession des participations dans Bugatti Rimac (45%) et Rimac Group (20,6%) pour 411 millions d’euros, et la fermeture de Cellforce, Porsche eBike Performance et Cetitec, soit plus de 500 suppressions de postes supplémentaires en mai 2026.

- Allègement organisationnel : Leiters veut une entreprise « plus svelte et plus rapide », par la simplification de la structure de management, la réduction des hiérarchies et de la bureaucratie. Le directoire, qui compte actuellement sept membres, pourrait revenir à six. L’intégration de la division Car-IT dans la R&D en est la première traduction concrète.

- Priorité au profit sur le volume : La doctrine value over volume est assumée jusqu’à reconnaître que les mesures de recalibrage pèseront encore sur 2026 « dans la fourchette haute des centaines de millions d’euros ». Le plan interne, résumé par la formule Downsizing mit Rendite, vise une marge opérationnelle de 10 à 15% d’ici la fin de la décennie, avec un point d’équilibre permettant la rentabilité même à un volume de l’ordre de 200 000 véhicules par an.

- Montée en gamme : À horizon 2035, Leiters envisage d’élargir la gamme vers des segments à plus forte marge, en étudiant « des modèles et dérivés à la fois au-dessus des sportives deux portes actuelles et au-dessus du Cayenne ». La stratégie produit conserve les trois types de propulsion (thermique, hybride, tout-électrique) dans tous les segments jusqu’à la fin des années 2030.

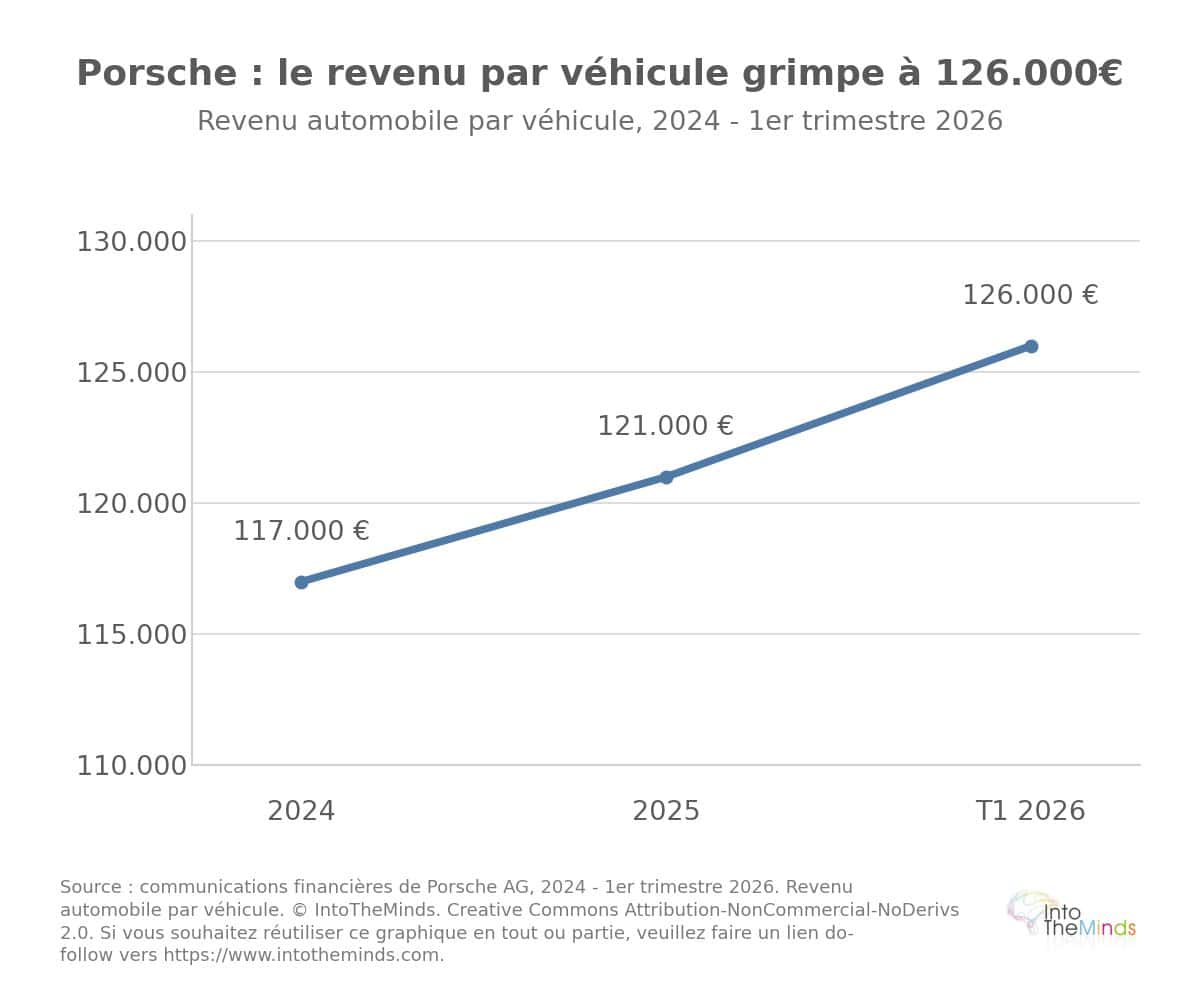

Un indicateur précoce soutient cette doctrine : le revenu automobile par véhicule est passé d’environ 117 000 euros en 2024 à 121 000 en 2025, puis à 126 000 euros au premier trimestre 2026. La contraction du volume s’accompagne donc d’une hausse du panier moyen.

Scénario 1 : la « manufacture rentable » réussit

C’est la trajectoire que Michael Leiters appelle de ses vœux. Elle consiste à transformer la contraction subie en repositionnement choisi : assumer un volume durablement inférieur au pic, possiblement autour de 200 000 unités, mais à un niveau de marge restauré entre 10 et 15% d’ici la fin de la décennie.

Le signal le plus encourageant est la 911, en hausse de 22% au premier trimestre 2026 et à un record de 51.583 unités en 2025. Si Porsche réplique cette désirabilité sur de nouveaux modèles à très forte marge, la doctrine value over volume peut fonctionner. Le risque inverse, hérité de l’histoire de la marque, est que la réduction du volume prive Porsche des économies d’échelle qui, contrairement à Ferrari (environ 11 000 véhicules en 2021), ont toujours soutenu ses marges. Le Capital Markets Day de l’automne 2026 devra démontrer que le point d’équilibre peut effectivement être abaissé sans diluer la marque.

Scénario 2 : le repositionnement géographique forcé vers l’Amérique du Nord

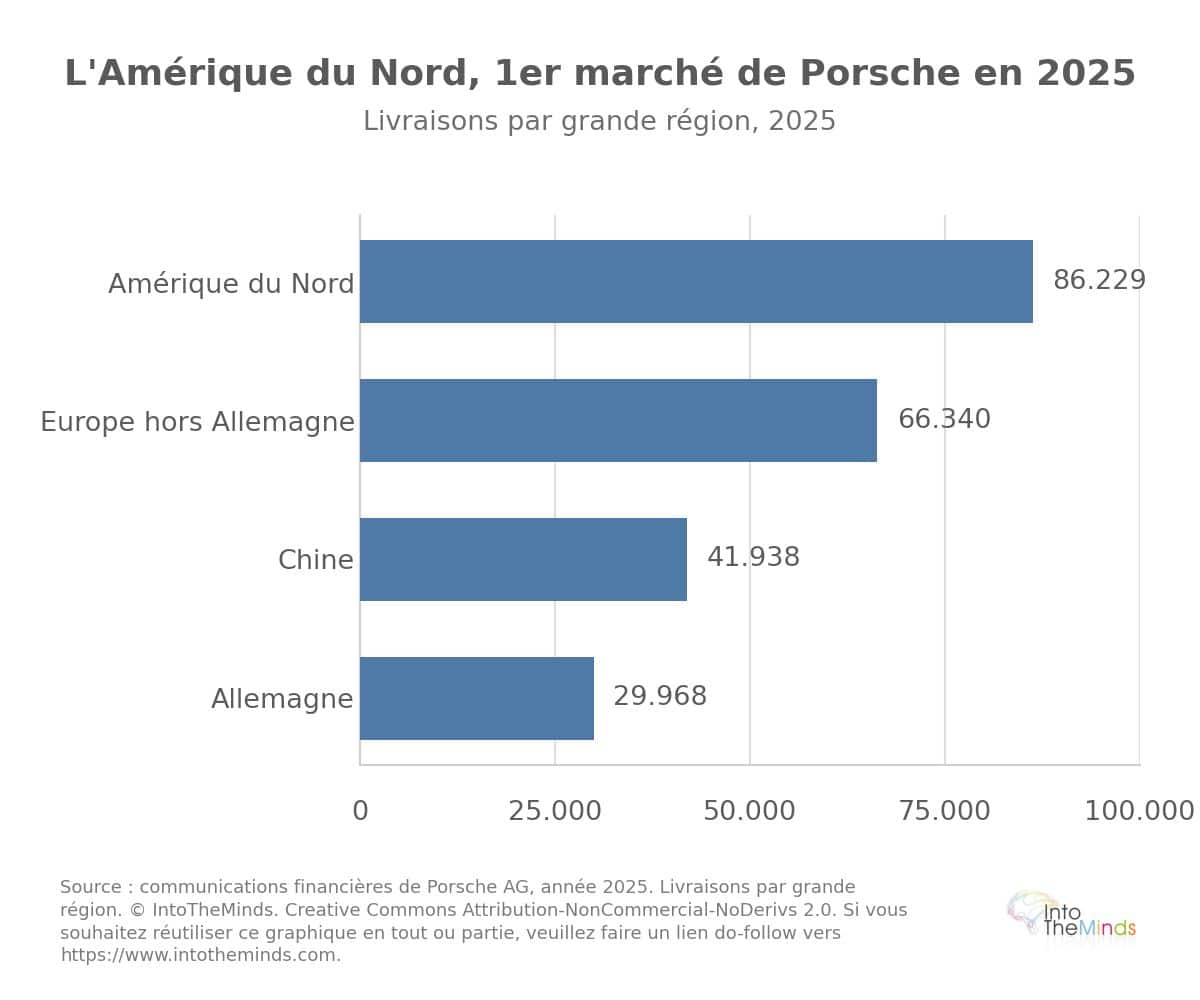

La Chine, premier marché à près de 100.000 véhicules au début de la décennie, n’en représentait plus que 41.938 en 2025 et a démarré 2026 à seulement 7.519 unités au premier trimestre. Le scénario implicite est celui d’une Chine reléguée durablement à un débouché de niche, autour de 30 000 véhicules par an selon les projections internes.

Le corollaire est le basculement vers l’Amérique du Nord, devenue premier marché « par défaut » en 2025 avec 86.229 véhicules. Mais ce pivot expose Porsche à une vulnérabilité structurelle : l’absence de toute production aux États-Unis a déjà coûté plus de 500 millions d’euros de droits de douane à fin septembre 2025 et environ 700 millions sur l’année entière. La réussite de ce scénario dépendra autant de la capacité de l’Amérique du Nord et de l’Europe à absorber la perte chinoise que de l’évolution de la politique commerciale américaine, un facteur externe sur lequel Porsche n’a aucune prise directe.

Scénario 3 : la couverture technologique des trois motorisations

Le troisième axe est celui de la flexibilité revendiquée : maintenir thermique, hybride et tout-électrique dans tous les segments jusqu’à la fin des années 2030, après avoir reporté plusieurs modèles électriques et prolongé la durée de vie des moteurs thermiques. Cette couverture est un pari sur l’incertitude : faute de pouvoir prédire le rythme de la transition, Porsche se dote d’options sur tous les fronts.

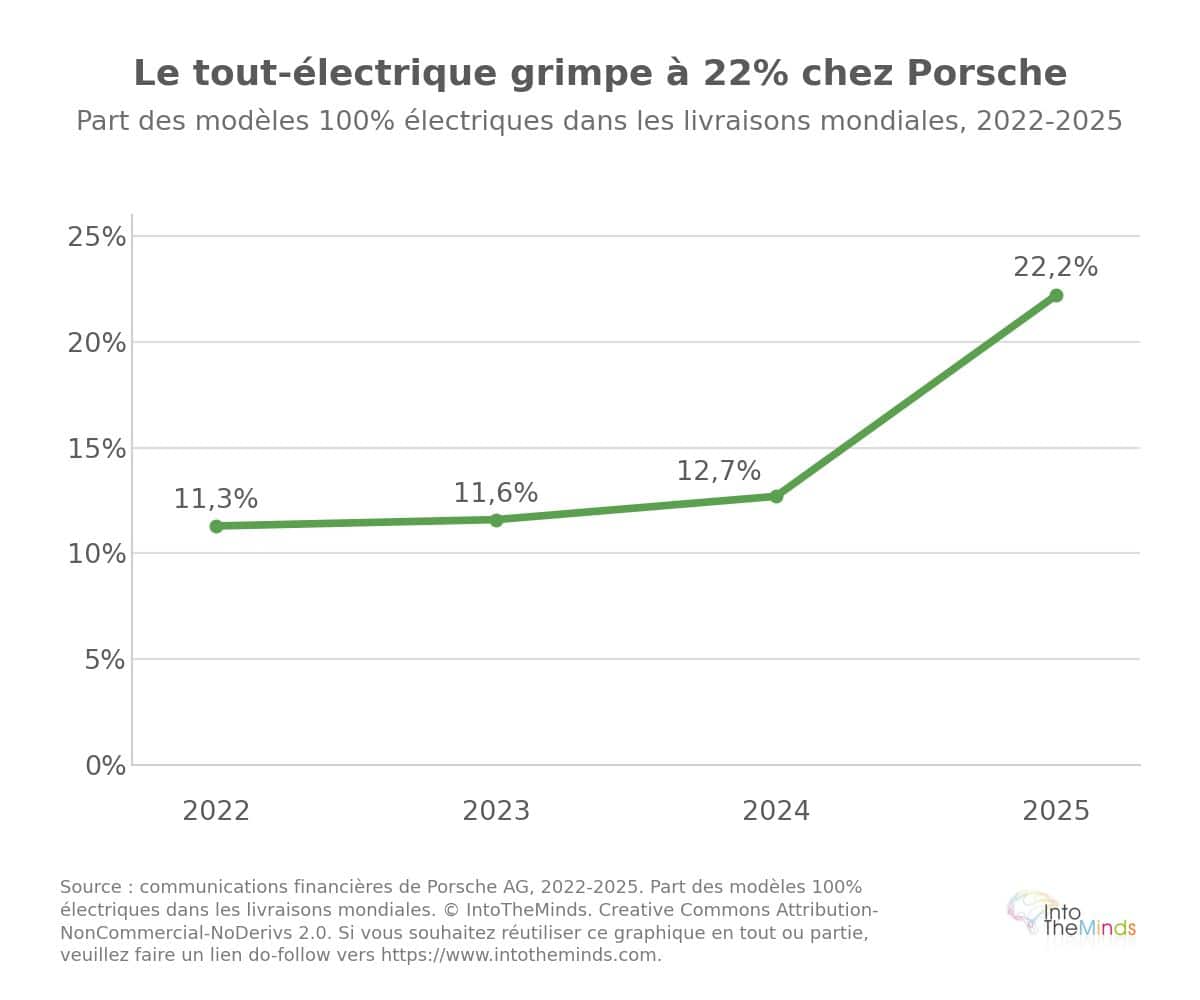

La progression de l’électrification dans le mix (environ 34% des livraisons mondiales électrifiées en 2025, dont environ 22% de tout-électrique) montre que la demande existe, mais à un rythme plus lent qu’anticipé. Ce scénario porte sa propre contradiction : entretenir trois familles de motorisations va à rebours de l’objectif d’allègement et de simplification. La concurrence chinoise monte précisément dans le segment électrique haut de gamme que Porsche ralentit, des acteurs comme Xiaomi, dont la SU7 s’inspire ouvertement du Taycan, illustrent une menace nouvelle sur le terrain même où Porsche fut pionnier avec sa technologie 800 volts.

La lecture d’ensemble : un pari de rétrécissement vers l’excellence

Les trois scénarios ne s’excluent pas. La stratégie de Leiters consiste à les mener de front :

- recentrage et montée en gamme

- pivot géographique vers l’Amérique du Nord et l’Europe

- couverture technologique plus prudente et rationnelle qu’avant.

Le fil conducteur est un pari de rétrécissement vers l’excellence. Il convient aussi de renoncer à la course au volume qui avait porté Porsche de la manufacture sportive au statut de constructeur « normal ». Porsche doit revenir à une logique de désirabilité et de marge.

Les principales inconnues restent l’exécution dans un environnement défavorable, les tensions sociales avec plusieurs milliers d’emplois menacés, et la capacité de Leiters à constituer une équipe dirigeante alignée sur sa vision. Plusieurs membres du directoire sont considérés comme proches d’Oliver Blume, ce qui fragilise la cohérence de la mise en œuvre. Le Capital Markets Day de l’automne 2026 sera le premier test grandeur nature de la crédibilité de cette stratégie.

FAQ : les questions que vous vous posez

Pourquoi la marge opérationnelle de Porsche est-elle tombée à 1,1% en 2025 ?

Trois facteurs se sont combinés en 2025. L’effondrement des ventes en Chine (41 938 livraisons, soit -26% par rapport à 2024) a privé Porsche de son premier marché historique. Les droits de douane américains ont représenté environ 700 millions d’euros de coûts supplémentaires sur l’année. Enfin, la réorientation de la stratégie électrique a généré une charge exceptionnelle de 1,8 milliard d’euros liée au report de plusieurs modèles tout-électriques. Le total des coûts exceptionnels 2025 atteignait environ 3,8 milliards d’euros.

Quelle est la stratégie de Michael Leiters pour redresser Porsche ?

Leiters impose un downsizing structurel : réduire la taille et la complexité de l’entreprise pour qu’elle soit rentable même à un volume de 200 000 véhicules par an. L’objectif interne est une marge opérationnelle de 10 à 15% d’ici la fin de la décennie. Cela passe par la cession d’actifs non stratégiques (Bugatti Rimac, Cellforce, Porsche eBike Performance), l’allègement du directoire et de la structure de management, et une montée en gamme vers des modèles à plus forte marge au-dessus du Cayenne. Une mise à jour stratégique complète est attendue lors du Capital Markets Day de l’automne 2026.

Porsche va-t-il abandonner les véhicules électriques ?

Non. La stratégie produit de Porsche maintient les trois types de propulsion, thermique, hybride rechargeable et tout-électrique, dans tous les segments jusqu’à la fin des années 2030. Ce que Porsche a abandonné, c’est l’objectif de 80% de ventes 100% électriques en 2030, jugé inatteignable. En 2025, environ 34% des livraisons mondiales étaient électrifiées, dont environ 22% de tout-électrique. La part d’électrifiés en Europe a franchi pour la première fois le cap des 50% en 2025.

Comment une entreprise peut-elle analyser sa propre stratégie face à une crise de ce type ?

La crise de Porsche illustre l’importance d’une veille stratégique continue sur les marchés clés et d’une compréhension fine des attentes des clients par segment géographique. Une étude de marché B2C permet d’identifier les signaux faibles de retournement de la demande avant qu’ils ne se traduisent en pertes de ventes. Dans le cas de Porsche, la dépendance à un seul marché (la Chine représentait jusqu’à un quart des ventes mondiales) et à un seul site de production en Allemagne constituaient des risques mesurables, que des analyses de marché régulières auraient pu quantifier plus tôt.

Quels enseignements stratégiques tirer du cas Porsche pour d’autres entreprises premium ?

Le cas Porsche met en évidence plusieurs risques classiques des stratégies de montée en volume dans le premium. La concentration géographique des ventes (Chine) et de la production (Allemagne) crée une double vulnérabilité aux chocs externes. La course au volume peut éroder la désirabilité de marque, ce qui est précisément le risque que la direction formulait dès 2015. Enfin, les paris technologiques simultanés (électrique, batteries, E-Fuels, logiciel) dispersent les ressources et complexifient l’organisation. Des études de marché B2B et des enquêtes de notoriété régulières permettent de mesurer objectivement l’évolution du capital de marque avant que les signaux financiers ne deviennent alarmants.

Quel est l’impact de la crise Porsche sur le groupe Volkswagen ?

L’impact est considérable. Porsche pesait historiquement environ la moitié du bénéfice du groupe Volkswagen. La réorganisation de Porsche a coûté 5,1 milliards d’euros au résultat opérationnel 2025 du groupe, ramenant la marge attendue de VW de 4-5% à 2-3%. Au premier trimestre 2026, le groupe affichait un chiffre d’affaires de 75,66 milliards d’euros (-2,5%) et une marge de 3,3%, avec des livraisons mondiales en baisse de 4% à 2,05 millions de véhicules. Le groupe vise une réduction supplémentaire d’un million d’unités de capacité de production, avec environ 50 000 suppressions de postes en Allemagne d’ici 2030.