In dit artikel vindt u een uitgebreide analyse van de bulkmarkt, gebaseerd op de meest recente beschikbare statistieken. Ik analyseer in het bijzonder de situatie in Frankrijk en België.

De bulkhandel is niet langer beperkt tot gespecialiseerde biologische winkels. Tussen de nieuwe EU-regelgeving en de verwachtingen van consumenten die zich aanpassen aan de economische context, volgt de bulkmarkt verschillende dynamieken afhankelijk van het land. Mijn analyse richt zich op twee landen die overeenkomen met de 2 voorkeursgebieden van mijn marktonderzoeksbureau : Frankrijk, waar de sector moeite heeft om zijn pre-crisis momentum terug te vinden, en Franstalig België, dat een bredere maar voornamelijk occasionele adoptie laat zien.

Neem contact op met IntoTheMinds

Belangrijkste punten om te onthouden

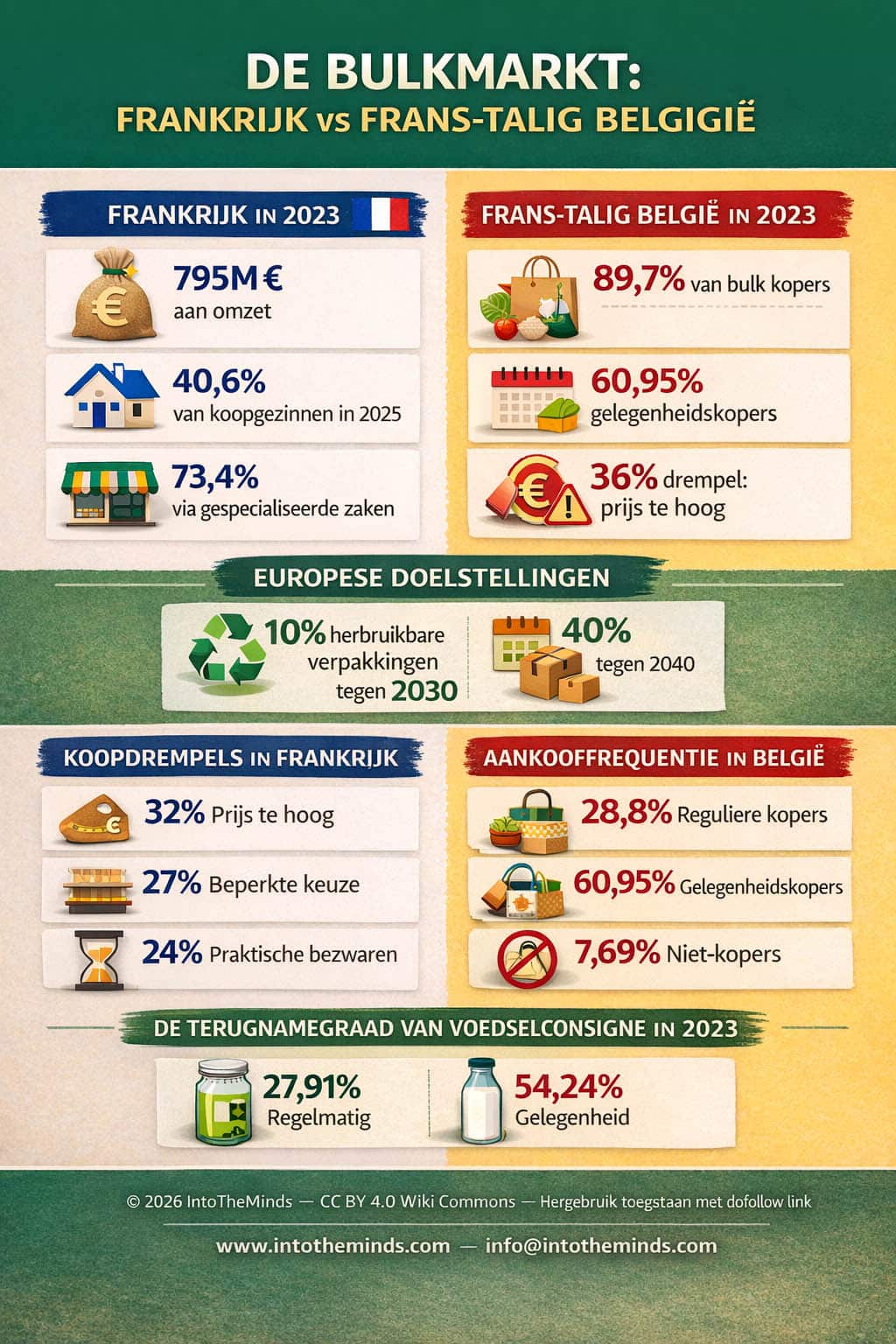

- De Franse bulkmarkt bedroeg 795 miljoen euro in 2023, met 40,6% van de huishoudens als kopers in 2025

- In Franstalig België koopt 89,7% van de consumenten in bulk, maar voornamelijk op occasionele basis

- Europa legt 10% herbruikbare verpakkingen op tegen 2030, en vervolgens 40% tegen 2040

- De prijs blijft de belangrijkste rem: 32% van de Fransen en 56% van de Belgische niet-kopers noemen dit

- Gespecialiseerde kanalen nemen nog steeds 73,4% van de waarde van de Franse markt in beslag

De regelgevende context herdefinieert de uitdagingen

De Europese Unie heeft een beslissende stap gezet met haar PPWR-verordening die vanaf 12 augustus 2026 van toepassing is in de 27 lidstaten. Deze wetgeving stelt ambitieuze doelstellingen: 10% herbruikbare verpakkingen tegen 2030, en vervolgens 40% tegen 2040. Deze cijfers komen niet uit de lucht vallen. Elke Europeaan genereerde 180 kg verpakkingsafval in 2021, wat een stijging van 21% betekent ten opzichte van 2011.

Europese regelgeving kan bespot worden (denk aan de doppen die aan de fles moeten blijven vastzitten), maar laten we toegeven dat zonder structurele verandering de vooruitzichten alarmerend zijn :

- +19% verpakkingsafval tegen 2030

- +46% voor plastic verpakkingsafval.

In deze context is bulkverkoop niet langer slechts een ecologische niche, maar wordt het een van de hefbomen van het Europese drieluik “reductie-hergebruik-navullen”.

Deze regelgevende transformatie verandert de spelregels voor de spelers in de sector grondig. Distributeurs moeten deze beperkingen nu opnemen in hun middellangetermijnstrategie, terwijl consumenten nieuwe aankoopoplossingen zien ontstaan. Ik nodig u uit om op Google te zoeken naar “PPWR-verordening” om u hiervan te overtuigen. Publicaties en dienstenaanbiedingen zijn er in overvloed.

Sommige winkels bieden uitsluitend bulkproducten aan. Deze kunnen dan te koop worden aangeboden in grote containers zoals geïllustreerd op deze foto.

Frankrijk : stand van de bulkmarkt

De Franse bulkmarkt bevindt zich in een heropbouwfase. De cijfers tonen een grillig traject : 40% van de kopende huishoudens in 2019, daarna een daling tot 31% in 2021, gevolgd door een herstel tot 40,6% in 2025. Paradoxaal genoeg gaat deze stijging van de penetratie (+1,6 punt tussen 2024 en 2025) gepaard met een daling van 4,3% in waarde.

Deze schijnbare tegenstrijdigheid wordt verklaard door de aankoopintensiteit. In 2025 deden Franse consumenten gemiddeld 5,5 bezoeken per jaar aan bulkafdelingen, met een gemiddeld winkelmandje van 8,11 euro en een jaarlijkse uitgave van 45,5 euro (+3,2% slechts). Deze bedragen blijven bescheiden in vergelijking met de uitdagingen van de sector.

| Indicator | Frankrijk 2023 | Frankrijk 2025 | Evolutie |

|---|---|---|---|

| Omzet | 795M€ excl. btw | – | -4,3% |

| Kopende huishoudens | 30% | 40,6% | +1,6 punt |

| Jaarlijkse bezoeken | 6,5 | 5,5 | -15% |

| Gemiddeld mandje | – | 8,11€ | – |

| Jaarlijkse uitgave | – | 45,5€ | +3,2% |

De verdeling tussen kanalen onthult een andere realiteit : gespecialiseerde ketens behouden 73,4% van de marktwaarde, tegenover slechts 26,6% voor algemene ketens. Deze dominantie wordt verklaard door verschillende aankoopgedragingen : 54 euro gemiddelde jaarlijkse uitgave in gespecialiseerde circuits tegenover 18 euro in de klassieke grootdistributie.

Bulk moet eerst competitief en eenvoudig zijn voordat het alleen deugdzaam is

Belemmeringen voor adoptie

Talrijke enquêtes zijn uitgevoerd in Frankrijk over dit onderwerp. Mijn analyse is dat de obstakels voor de ontwikkeling van bulk in Frankrijk in grote lijnen dezelfde blijven. In 2025 was de TOP3 van aankoopbelemmeringen als volgt :

- 32% van de consumenten vond de prijs per kilo hoger

- 27% vond niet alle gezochte producten terug

- 24% vond dat zelf bedienen niet altijd praktisch is.

Tijd- en organisatiebeperkingen spelen ook een rol : 22% vindt dat bulk te veel tijd kost, evenveel noemen een organisatorische beperking. Nog zorgwekkender is dat 20% het gebrek aan productinformatie en slecht onderhouden schappen noemt, terwijl 18% geen geschikte winkel in de buurt heeft.

Slecht onderhouden schappen en hygiëne zijn obstakels voor bulkinkopen. Op deze foto ziet u een van de inherente problemen van dit type handel. Sommige weinig zorgvuldige klanten denken niet aan de volgende klanten. Apparaten in “self service” plaatsen brengt verborgen kosten (schoonmaak) met zich mee als de handelaar de tevredenheid van zijn klanten wil garanderen.

Deze belemmeringen zijn geen ideologische afwijzing. Integendeel, ze benadrukken dat bulk eerst competitief en eenvoudig moet zijn voordat het alleen deugdzaam is. Deze realiteit krijgt extra betekenis in een context waarin 79% van de Fransen zich kwetsbaar of voorzichtig voelt ten aanzien van hun economische situatie, na 20% gecumuleerde inflatie tussen januari 2022 en januari 2024.

Ecologie is niet de belangrijkste drijfveer voor bulk in Frankrijk

Hefbomen voor adoptie

In tegenstelling tot wat vaak wordt gedacht, is ecologie niet de belangrijkste drijfveer voor bulk in Frankrijk. In 2025 ziet 64% van de huishoudens het in de eerste plaats als een manier om de juiste hoeveelheid te kopen, tegenover 52% die het vermijden van overbodige verpakkingen noemt. Deze logica van controle over hoeveelheden en budget wordt centraal in de huidige economische context.

Deze hiërarchie van motivaties verklaart waarom sommige productcategorieën beter groeien dan andere. Specerijen winnen 3,5 penetratiepunten tussen 2024 en 2025, koekjes 3,3 punten, koffie 2,7 punten en peulvruchten 2,6 punten. Deze producten hebben één gemeenschappelijk punt : ze maken een precieze dosering volgens de behoeften mogelijk.

Daarentegen tonen dalende categorieën de beperkingen van het model : hygiëne- en schoonheidsproducten dalen met 10,3%, producten voor dieren met 5,3% en pasta met 6,7%. Deze segmenten lijden onder regelgevende beperkingen, bewaarkwesties of een aanbod dat minder aansluit bij de verwachtingen van consumenten.

Groenten en fruit zijn de producten die het meest vanzelfsprekend in bulk worden aangeboden. Sinds enkele jaren breidt bulk zich uit naar andere productcategorieën.

De grootdistributie komt in beweging

Algemene ketens lopen nog steeds aanzienlijk achter. In 2023 boden zij gemiddeld 36 bulkreferenties en 11 hergebruikreferenties aan, tegenover 590 en 100 in gespecialiseerde biowinkels, en 1200 en 20 in gespecialiseerde bulkwinkels.

Toch versnelt de dynamiek. In 2025 heeft E.Leclerc 17,7% marktaandeel in bulk onder algemene ketens, Intermarché 16,3% en Super U 11,2%. Deze cijfers tonen een geleidelijk bewustzijn, ook al blijft de basis smal.

Frankrijk ontwikkelt parallel een industriële benadering van het onderwerp. Bijna 200 experts werken in 16 werkgroepen om technische oplossingen te harmoniseren, met tests gepland in 15 winkels. Deze gestructureerde aanpak zou de grootschalige uitrol kunnen versnellen.

De opkomst van het duo bulk-statiegeld in Frankrijk

Een opmerkelijke evolutie betreft de toenadering tussen bulk en statiegeld. In 2025 heeft 32% van de Franse huishoudens in de afgelopen 12 maanden in bulk of met voedselstatiegeld gekocht, waarvan 26% bulk en 15% voedselstatiegeld. Deze groei (respectievelijk 25% en 13% in 2024) suggereert een toenemende complementariteit tussen deze twee consumptiewijzen.

De hergebruiksector is al ver gevorderd in structurering : 60 geïdentificeerde wascentra in 18 regio’s, 12,5 miljoen verpakkingen gewassen en opnieuw op de markt gebracht in 2023, meer dan 13 miljoen ingezamelde verpakkingen en ongeveer 1.000 inzamelpunten.

De retourpercentages variëren sterk per kanaal : 15% in de grootdistributie, 47% in gespecialiseerde biowinkels, 35% in bulk-speciaalzaken, 87% bij thuislevering en 80% bij gespecialiseerde drive. Deze verschillen onderstrepen het belang van het distributiekanaal voor de prestaties van het systeem.

België : analyse van de bulkmarkt

Franstalig België vertoont een radicaal ander profiel. In 2023 verklaart slechts 7,69% van de respondenten nooit bulk te hebben gekocht, tegenover 28,8% regelmatige kopers en 60,95% occasionele kopers. Deze uitzonderlijke penetratie wordt verklaard door een bredere definitie van bulk.

Inderdaad koopt 87% van de Belgische bulkklanten fruit en groenten in bulk, 46% brood en banket en 42% gedroogde vruchten. Deze uitbreiding naar verse producten verhoogt mechanisch de penetratie, omdat bulk een deel van de meest zichtbare dagelijkse voedingsaankopen omvat.

| Type koper | Franstalig België 2023 | Belangrijkste categorieën |

|---|---|---|

| Regelmatige kopers | 28,8% | Fruit en groenten (87%) |

| Occasionele kopers | 60,95% | Brood en banket (46%) |

| Niet-kopers | 7,69% | Gedroogde vruchten (42%) |

Integratie van bulk in traditionele distributiekanalen

Franstalig België onderscheidt zich door de integratie van bulk in het gewone commerciële apparaat. In 2023 deed 89% van de respondenten hun boodschappen in supermarkten en hypermarkten. Voor bulk kocht 32% van de regelmatige kopers en 38% van de occasionele kopers dit meestal in deze winkels.

Deze verspreiding in mainstream kanalen contrasteert met de situatie in Frankrijk. Winkels en buurtkruideniers blijven belangrijk (16% van de regelmatige kopers en 18% van de occasionele), maar de grootdistributie domineert duidelijk. Deze verdeling wijst op een verder gevorderde normalisering van bulk in België.

De diversiteit van bezochte kanalen bevestigt deze trend : 44% bezoekt buurtwinkels, 20% koopt rechtstreeks bij producenten of op de boerderij, 13% in gespecialiseerde bulkwinkels, 13% in biologische supermarkten en 12% in biologische buurtwinkels.

Motivaties en belemmeringen bij aankoop

De motivaties van Franstalige Belgische consumenten sluiten aan bij die in Frankrijk. Afvalvermindering staat op de eerste plaats (62%), gevolgd door het verminderen van voedselverspilling (47%), milieubescherming (43%) en besparingen doordat men het product betaalt en niet de verpakking (37%).

De keuzecriteria tonen een gelijkaardig pragmatisme : kwaliteit (58%), prijs (54%), versheid (52%) en lokale herkomst of seizoensgebondenheid (48%). Deze hiërarchie bevestigt dat bulk alleen duurzaam groeit wanneer het zowel ecologisch voordeel als concreet voordeel biedt.

Ondanks een hoge tevredenheid (80% van de kopers of voormalige kopers zegt tevreden te zijn), blijven de belemmeringen aanzienlijk. Een te hoge prijs wordt genoemd door 36% van de kopers, gebrek aan informatie over producten door 27%, twijfels over bewaring door 22%, en transport en opslag die weinig praktisch zijn door 22%.

Bij niet-kopers stijgt de prijs tot 56%, gevolgd door een gebrek aan verkooppunten (35%), transport- en opslagbeperkingen (35%) en de moeilijkheid om eigen verpakkingen te plannen (29%). Deze obstakels tonen aan dat de adoptie van bulk vooral wordt beperkt door economische en praktische factoren, niet door ideologische weerstand.

Statiegeld in België

Franstalig België toont ook een opmerkelijke adoptie van statiegeld. In 2023 kocht 27,91% van de respondenten gewoonlijk producten met statiegeldverpakking en 54,24% deed dit af en toe. Glas domineert duidelijk (78%), gevolgd door plastic (32%), metaal of roestvrij staal (19%) en hout (15%).

De ervaring wordt over het algemeen goed beoordeeld, met 45% scores van 4 op 5 en 31% van 5 op 5. Toch zijn de belemmeringen vooral logistiek : 35% noemt opslag thuis, 32% het gebrek aan nabijgelegen inzamelpunten, 28% verlies of breuk vóór retour, 26% onduidelijke instructies en 25% transport naar het retourpunt.

Deze obstakels onderstrepen een belangrijk punt : in West-Europa zal de verspreiding van statiegeld en bulk afhangen van het vermogen om retourstromen bijna onzichtbaar te maken voor de consument.

Bulkmarkt : Europese vooruitzichten

Frankrijk en België illustreren twee complementaire stadia van de Europese markt. Frankrijk toont een beter gestructureerde, meer gereguleerde en meer geïndustrialiseerde sector, maar nog beperkt in gebruiksfrequentie. Franstalig België laat een bredere adoptie zien, maar vaak met meer occasioneel gebruik en gericht op enkele categorieën.

Beide markten convergeren op het essentiële : bulk groeit wanneer het afval vermindert, maar vooral wanneer het helpt om precies te kopen, het budget beter te beheersen en het dagelijks leven te vereenvoudigen. Deze realiteit zal de toekomst van de sector op Europees niveau bepalen.

De overgang naar massale bulk zal niet alleen afhangen van de regelgevende doelstellingen voor 2030 of 2040. Het zal afhangen van het vermogen van spelers om bulk eenvoudiger, zichtbaarder en competitiever te maken dan traditionele verpakte producten. De spelers die hierin slagen, zijn degenen die verder gaan dan een puur ecologische benadering en echte gebruikswaarde in het dagelijks leven bieden.

Veelgestelde vragen over de bulkmarkt

Is bulk echt goedkoper dan verpakte producten ?

De realiteit is genuanceerd. Volgens ADEME kan een product dat in bulk wordt gekocht tussen 10 en 15% goedkoper zijn dan een verpakt equivalent, vooral omdat u niet voor de verpakking betaalt. Toch vindt 32% van de Franse consumenten in 2025 nog steeds dat de prijs per kilo hoger is. Deze perceptie wordt verklaard door verschillende factoren : bulkproducten zijn vaak biologisch of van hogere kwaliteit, aankoopvolumes blijven beperkt en directe vergelijking met promoties op verpakte producten kan bulk benadelen.

Waarom stagneert de bulkmarkt in Frankrijk ondanks milieuproblemen ?

De Franse paradox toont dat ecologische betrokkenheid niet volstaat. In 2025 ziet 64% van de huishoudens bulk vooral als een manier om de juiste hoeveelheid te kopen, tegenover 52% die het vermijden van verpakkingen noemt. Praktische belemmeringen domineren : tijdsdruk (22%), organisatorische moeilijkheden (22%), gebrek aan gebruiksgemak (24%). In een context waarin 79% van de Fransen zich economisch kwetsbaar voelt, moet bulk eerst eenvoudig en competitief zijn voordat het deugdzaam is.

Hoe kan het relatieve succes van bulk in Franstalig België worden verklaard ?

Franstalig België profiteert van een bredere definitie van bulk, waarbij massaal fruit en groenten (87% van de kopers), brood en patisserie (46%) worden inbegrepen. Deze uitbreiding naar dagelijkse verse producten vergemakkelijkt de adoptie. Bovendien doet 89% van de consumenten hun boodschappen in de grootdistributie, waar bulk beter geïntegreerd is dan in Frankrijk. Deze normalisering in mainstream kanalen verklaart waarom 89,7% van de Franstalige Belgen bulk koopt, zelfs als dit vaak occasioneel gebeurt.

Welke bulkproducten doen het het best ?

In Frankrijk zijn de winnende categorieën in 2025 specerijen (+3,5 penetratiepunten), koekjes (+3,3 punten), koffie (+2,7 punten) en peulvruchten (+2,6 punten). Deze producten delen gemeenschappelijke kenmerken : nauwkeurige dosering mogelijk, goede bewaarkwaliteit, flexibel gebruik. Daarentegen daalt hygiëne-schoonheid met 10,3% en producten voor dieren met 5,3%, benadeeld door regelgevende of bewaarbeperkingen.

Zal Europese regelgeving de ontwikkeling van bulk versnellen ?

De Europese regelgeving die vanaf augustus 2026 van toepassing is, stelt bindende doelstellingen : 10% herbruikbare verpakkingen tegen 2030 en 40% tegen 2040. Deze regelgevende druk zal waarschijnlijk de investeringen van distributeurs in bulk- en hergebruikoplossingen versnellen. Het succes zal echter afhangen van het vermogen om deze oplossingen praktischer en competitiever te maken dan verpakte alternatieven, los van de wettelijke verplichting.

![Illustratie van onze post "Digitaal in de winkel: klanten willen efficiëntie [Poll]"](/blog/app/uploads/flagship-store-lacoste-paris-champs-elysees-14-120x90.jpg)