Retrouvez dans cet article un panorama complet du marché de l’alimentation hyperprotéinée. La consommation des coupe-faim de type GLP-1 booste l’innovation dans le secteur et toutes les catégories de produits sont concernés.

Le marché des aliments hyperprotéinés est en pleine croissance dans les pays industrialisés. Cette dynamique s’explique par l’évolution des habitudes de consommation sous la poussée notamment des médicaments coupe-faim comme l’Ozempic, et un intérêt affirmé pour la nutrition sportive. Les produits riches en protéines séduisent désormais un public élargi, bien au-delà des seuls sportifs de haut niveau. Fort de notre expérience en étude de marché en France et à l’international, nous dressons dans cet article un portrait complet des moteurs de ce marché, des tendances actuelles et à venir.

Contactez l’institut d’études marketing IntoTheMinds

L’essentiel à retenir

- Le chiffre d’affaires des produits hyperprotéinés a été multiplié par plus de 5 entre 2020 et 2024

- L’ultrafrais domine ce segment avec les skyrs et yaourts protéinés comme locomotives

- La croissance est portée par la valeur avec des prix premium de 20% à 100% supérieurs

- Le marché s’étend au-delà du frais vers l’épicerie (pâtes, barres, snacks)

- 71% des Français pratiquent une activité physique régulière, alimentant la demande en produits hyperprotéinés

- 24,6 Md$ : taille du marché mondial des protéines en poudre en 2024

- >40 Md€ : taille attendue du marché mondial des protéines en poudre à horizon 10 ans

- +7% : croissance annuelle moyenne du marché mondial des protéines en poudre

- 70% : part des consommateurs américains déclarant vouloir augmenter leur consommation de protéines

- 27% : part de marché revendiquée par Danone sur les yaourts grecs et hyperprotéinés aux États-Unis

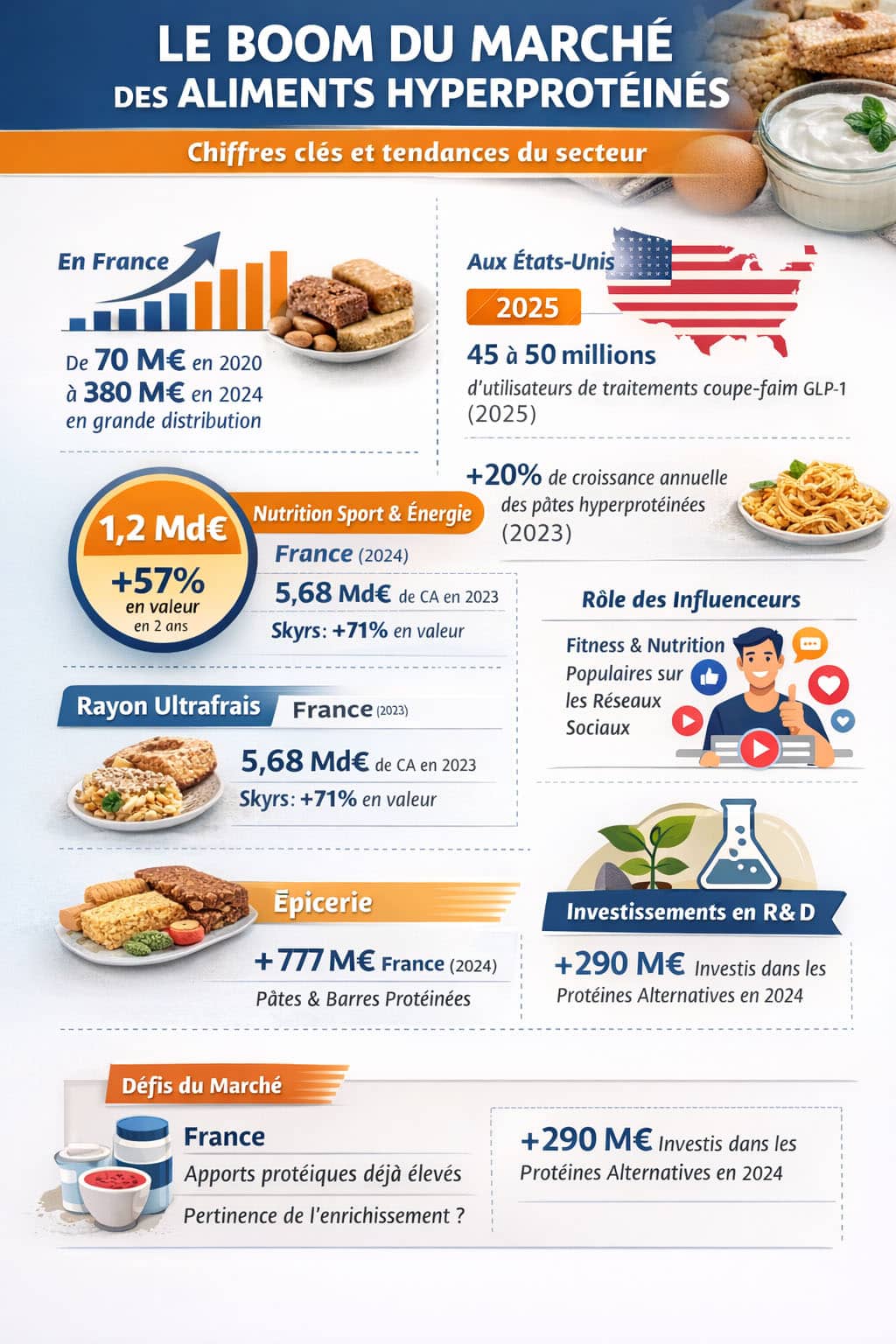

- 380 millions d’euros : chiffre d’affaires des aliments hyperprotéinés en grande distribution en France en 2024

- +443% : croissance du chiffre d’affaires des aliments hyperprotéinés en Grande et Moyenne Surface française entre 2020 et 2024

- >500 millions d’euros : ventes annuelles des produits hyperprotéinés en France tous circuits confondus

- 243,8 millions d’euros : chiffre d’affaires des skyrs en France

- +71,1% : croissance en valeur des skyrs en France entre 2022 et 2023

- 80,8 millions d’euros : chiffre d’affaires des yaourts hyperprotéinés ultrafrais en France en 2023

- +44,5% : croissance en valeur des yaourts hyperprotéinés ultrafrais en France entre 2022 et 2023

Avant toute chose, il est utile de souligner que le développement de l’alimentation hyperprotéinée s’est appuyé sur d’autres tendances marketing que nous avons pu observer notamment lors des salons SIAL 2022 et 2024. L’une d’elles est la recherche d’alternatives aux protéines animales, ce qui a permis notamment de développer l’éphémère filière de la viande végétale. En 2024, nous avons constaté que les protéines étaient LA tendance à ne pas manquer sur le marché de l’alimentation (nous en donnons quelques illustrations dans cet articles).

Un secteur en forte croissance

Le marché des aliments hyperprotéinés affiche des performances exceptionnelles dans les pays développés. A titre d’exemple, en quatre ans seulement, le chiffre d’affaires généré par ces produits en France est passé d’environ 70 millions d’euros à plus de 380 millions d’euros en grande distribution. Cette progression spectaculaire témoigne d’un changement profond dans les comportements alimentaires qui est notamment lié à l’utilisation de plus en plus répandue des coupe-faim (GLP-1) du type Ozempic.

Aux États-Unis, les médicaments de la classe GLP-1 sont désormais utilisés par 12% à 15% des foyers. Cela représente 45 à 50 millions de consommateurs, soit environ 1/8 de la population. Leur utilisation modifie à la fois les habitudes alimentaires des patients, mais également leurs dépenses qui reculent en moyenne de 6%. Leur consommation s’oriente vers des produits moins gras, moins sucrés ou moins caloriques. Cela fait bien évidemment les beaux jours des produits hyperprotéinés.

La nutrition fonctionnelle à promesse sport et énergie inclut les energy drinks, skyrs et barres protéinées. Ce marché a plus que doublé en deux ans. La croissance atteint +57% en valeur et +42% en volume sur cette période.

Cette expansion s’accompagne d’une innovation soutenue. A titre d’exemple, rien que sur les 3 premiers mois de 2025 en France, 23 nouvelles références affichant explicitement une promesse protéines ont été lancées en magasins. Ces produits répondent également à une consommation plus fragmentée dans la journée. Les portions sont donc individualisées. Les produits hyperprotéinés répondent à cette évolution en étant positionnés comme des solutions pratiques, consommables à différents moments de la journée.

Pour finir sur les comportements de consommation, il est important de parler des profils de consommations. La logique fonctionnelle est en effet particulièrement marquée chez les jeunes adultes et les actifs urbains. Les produits hyperprotéinés sont particulièrement populaires chez les moins de 35 ans. Ce segment a tendance à prendre des repas plus déstructurés et à donner une plus grande place au snacking. Dans le cas des desserts hyperprotéinés ultrafrais, un consommateur sur dix en achète désormais au moins un, et ces produits génèrent de nouveaux moments de consommation en dehors de la fin de repas.

L’ultrafrais, moteur de la croissance

Le rayon ultrafrais constitue le cœur du marché des aliments protéinés. Les chiffres que nous citons dans les lignes qui suivent concernent le marché français et permettent de mesurer son ampleur et sa segmentation. Avec 5,68 milliards d’euros de chiffre d’affaires en 2023, il affiche une croissance de +13% en valeur malgré un léger recul en volume (-0,7%). Cette performance s’explique largement par la montée en gamme vers les produits enrichis en protéines.

À eux seuls, les skyrs et les produits hyperprotéinés représentent 37% des gains de chiffre d’affaires de l’ultrafrais, pour environ 3% des volumes. Leur croissance impressionne : +63,4% en volume et +71,1% en valeur en 2023. Ces produits d’origine islandaise ont su conquérir les consommateurs grâce à leur texture crémeuse et leur richesse naturelle en protéines.

Les hyperprotéinés sport restent plus niche. Ils ne représentent que 0,6% des volumes mais affichent une valorisation exceptionnelle à 8,18 euros le kilo. Surtout, 75% de ces volumes sont incrémentaux, créant de nouveaux usages de consommation.

Les skyrs et les produits hyperprotéinés représentent 37% des gains de chiffre d’affaires de l’ultrafrais, pour environ 3% des volumes.

Le marché américain pionner des produits hyperprotéinés

Le marché américain joue un rôle structurant dans l’évolution du marché mondial des aliments hyperprotéinés. Le secteur laitier y représente environ 113 milliards d’euros de chiffre d’affaires. Les yaourts grecs et hyperprotéinés y occupent une position centrale, avec plus d’un quart du marché en valeur.

Contrairement à l’Europe, la consommation y est largement orientée vers le snacking. Les produits sont conçus pour être consommés à tout moment de la journée, souvent en substitution partielle de repas. L’essor des traitements GLP-1 a renforcé cette logique, les consommateurs concernés recherchant des produits riches en protéines mais peu volumineux et faciles à consommer.

L’impact potentiel de ces évolutions sur le marché alimentaire américain se chiffre déjà en milliards de dollars. Même si les cadres réglementaires européens limitent certaines allégations, les dynamiques observées outre-Atlantique offrent une lecture prospective des évolutions possibles en Europe, notamment en matière de formats, de segmentation et de promesses fonctionnelles.

Stratégies des marques

Pression sur les prix

Danone a créé le segment hyperprotéiné en France dès 2019 avec sa marque HiPro. Le géant laitier revendique déjà 3 millions de consommateurs et vise les 17 millions de Français pratiquant régulièrement un sport. Sa position dominante se traduit par une part de marché de 86,5% en valeur sur l’hyperprotéiné ultrafrais. Sur le segment skyr, Yoplait s’impose avec 50% des volumes. Cette performance s’appuie sur un positionnement prix maîtrisé.

Mais cette hégémonie attire la convoitise des marques de distributeurs. Toujours en France, Carrefour propose désormais des équivalents de qualité comparable mais 30% moins chers. Lidl a également décliné ses gammes Envia et Milbona avec des prix d’appel attractifs..

La pression concurrentielle s’exerce donc à la fois sur les prix et sur l’innovation, dans un contexte où les produits hyperprotéinés restent sensiblement plus chers que les références standard. L’écart de prix est généralement compris entre +20% et +100%. Cette différence de prix reste acceptée par le consommateur à condition que la promesse fonctionnelle reste lisible et crédible.

Lors du SIAL 2024 nous avions rencontré la startup portugaise Frol Explorer qui avait breveté un système pour ajouter des protéines végétales à des capsules Dolce Gusto. Leur but était donc de capitaliser sur la tendance montante de l’alimentation fonctionnelle.

Extension vers l’épicerie et nouveaux formats

Le phénomène protéiné déborde largement du rayon frais. Barilla a par exemple lancé sa gamme Protein+ avec 20% de protéines végétales. Ces pâtes apportent 40% des apports journaliers recommandés en protéines pour 100g consommés.

Le segment des pâtes bien-être représente 77,1 millions d’euros de chiffre d’affaires en France, mais recule légèrement en valeur (-1,7%). Cet effet est attribué à la baisse du bio. Les volumes progressent toutefois de +2,7%, traduisant une pression sur les prix. Aux États-Unis, les pâtes hyperprotéinées représentent déjà environ 7% du rayon et enregistrent une croissance annuelle proche de 20% en volume. Les industriels européens sont donc très attentifs à ce qu’il se passe aux USA car ils anticipent que les tendances américaines se reproduisent sur le vieux continent.

Les barres de céréales protéinées gagnent également du terrain. Leur part de marché est passée de 3,3% en 2021 à 5,2% en 2023. Cette progression témoigne de l’élargissement des occasions de consommation vers le snacking et la collation.

Même le pain n’échappe pas à la tendance de l’alimentation hyperprotéinée. Ici, un exemple trouvé au salon SIAL 2024, qui témoignage que la tendance envahit désormais toutes les catégories de produits alimentaires.

Investissements en R&D

Les industriels investissent massivement pour soutenir cette croissance, ce qui contraste fortement avec la morosité sur l’innovation alimentaire que nous avions constatée il y a quelques années. Pour faire simple, nous pourrions dire que les investissements sont beaucoup plus sélectifs et systématiques qu’il y a quelques années.

Quelques exemples concrets :

- Bel consacre 7,5 millions d’euros sur trois ans à son centre R&D de Vendôme. Cette structure emploie 80 collaborateurs et teste 2100 recettes par an. L’objectif : atteindre 50% laitier et 50% fruit et végétal d’ici 2035.

- Le projet Cocagne illustre cette dynamique d’innovation. Ce partenariat entre Bel, Avril, Lallemand et Protial bénéficie d’un investissement de 9 millions d’euros sur trois ans, soutenu par France 2030. Au total, 290 millions d’euros ont été investis dans les protéines alternatives au premier semestre 2024.

- Danone mise également sur la nutrition spécialisée avec 8,5 milliards d’euros de chiffre d’affaires en 2023. Le groupe investit 70 millions d’euros à Steenvoorde pour une ligne nutrition médicale capable de produire 20 millions de litres par an.

Conclusions

Tendances et perspectives d’évolution

L’analyse des tendances innovation révèle des évolutions contrastées. Le baromètre ProtéinesXTC 2025 montre une hausse des nouveaux produits en 2023 (+8% en France) non confirmée en 2024 (-4,9%). Cette stabilisation suggère une maturation du marché.

Les tendances en boom privilégient la variété des sens (+3,1 points), l’énergie et le bien-être (+1,6 point). À l’inverse, le végétal recule (-2,3 points) ainsi que l’écologie (-1,7 point). Le plaisir atteint 63,8% en France (+3 points), expliquant le succès des produits combinant bénéfice nutritionnel et gourmandise.

Cette évolution vers l’hédonisme nutritionnel ouvre de nouvelles perspectives. Les formats fun et nomades séduisent particulièrement les jeunes consommateurs. L’enjeu pour les marques consiste à maintenir l’équilibre entre promesse santé et plaisir gustatif.

Défis et limites du marché

Malgré cette croissance, le secteur fait face à plusieurs défis. La quasi-totalité de la population des pays industralisés dépasse déjà les recommandations nutritionnelles (0,8 à 1g de protéines/kg/jour).

L’exemple du skyr illustre ce décalage marketing. Ce produit contient environ 10g de protéines pour 100g, soit autant qu’un petit-suisse classique, mais se vend bien plus cher. Cette situation interroge sur la valeur ajoutée réelle de certains positionnements.

Le marché peut néanmoins continuer sa croissance en valeur même si la légitimité nutritionnelle est contestée. Il joue sur l’image de soi, la performance perçue et l’effet fonctionnel. Cette logique s’apparente à la foodification de la nutraceutique, où l’alimentaire emprunte les codes du complément alimentaire.

Questions fréquentes sur le marché des aliments hyperprotéinés

Quelle est la taille actuelle du marché français des aliments hyperprotéinés ?

Le marché français des produits hyperprotéinés en grande distribution représente plus de 380 millions d’euros en 2024, contre environ 70 millions d’euros en 2020. Cette croissance spectaculaire de plus de 400% en quatre ans témoigne d’un engouement durable pour ces produits. La nutrition fonctionnelle sport/énergie au sens large pèse 1,2 milliard d’euros.

Quels sont les principaux segments porteurs de cette croissance ?

L’ultrafrais domine avec les skyrs (243,8 millions d’euros) et les hyperprotéinés sport (80,8 millions d’euros). Les skyrs affichent une croissance de +71% en valeur en 2023. Au-delà du frais, les pâtes protéinées et barres de céréales gagnent du terrain. Les boissons sportives progressent de +119% en deux ans.

Qui sont les consommateurs cibles de ces produits ?

Initialement destinés aux sportifs, ces produits séduisent désormais un public élargi. 71% des Français déclarent une activité physique régulière et 85% associent sport et santé. Les jeunes urbains actifs constituent le cœur de cible, attirés par l’image performance et les formats nomades.

Comment évoluent les prix sur ce marché ?

Les produits hyperprotéinés se vendent en moyenne 20% à 100% plus cher que leurs équivalents classiques. Cette premiumisation tire la croissance en valeur. Cependant, l’arrivée des marques de distributeurs démocratise l’accès avec des prix 30% inférieurs aux marques nationales.

Quelles sont les perspectives d’évolution du secteur ?

Le marché devrait poursuivre sa croissance portée par l’innovation et l’extension vers de nouveaux segments. La nutrition sportive en GMS pourrait dépasser 400 millions d’euros d’ici 2026-2027. L’enjeu consiste à maintenir l’équilibre entre promesse santé et plaisir gustatif pour séduire le grand public.

![Illustration de notre publication "Ressources humaines : état de la digitalisation des processus [Etude]"](/blog/app/uploads/concept-shapes-120x90.jpg)

![Illustration de notre publication "digital en magasin : les clients veulent de l’efficacité [Sondage]"](/blog/app/uploads/flagship-store-lacoste-paris-champs-elysees-14-120x90.jpg)