In deze analyse onderzoeken we de chocolademarkt, de ontwikkelingen, innovaties en trends, en bekijken we de vooruitzichten tot 2035. Deze analyse is gebaseerd op de meest recente beschikbare gegevens, waaronder gegevens die door ons bedrijf zijn verzameld via diverse kwantitatieve studies (enquêtes).

Chocolade wordt steeds meer een premiumproduct. Je zou bijna kunnen zeggen dat de stijgende prijs ervan het geleidelijk uit de categorie van massaconsumptiegoederen haalt. Dat was begrijpelijk toen de cacaoprijzen de hoogte inschoten, maar die zijn inmiddels teruggekeerd naar een normaal niveau. Toch zijn de prijzen in de winkels niet gedaald. De chocolademarkt wordt daardoor geconfronteerd met een complexe situatie waarin dalende volumes in Europa en de Verenigde Staten, de opkomst van huismerken en toenemende reglementaire druk samenkomen. In deze analyse heeft ons gespecialiseerde marktonderzoeksbureau de meest recente beschikbare cijfers en statistieken verzameld en biedt het een analyse van de chocolademarkt. Aan het einde van dit artikel vindt u ook een downloadbare presentatie in pdf-formaat met de belangrijkste conclusies en gegevens.

Neem contact op met IntoTheMinds

Belangrijkste punten om te onthouden

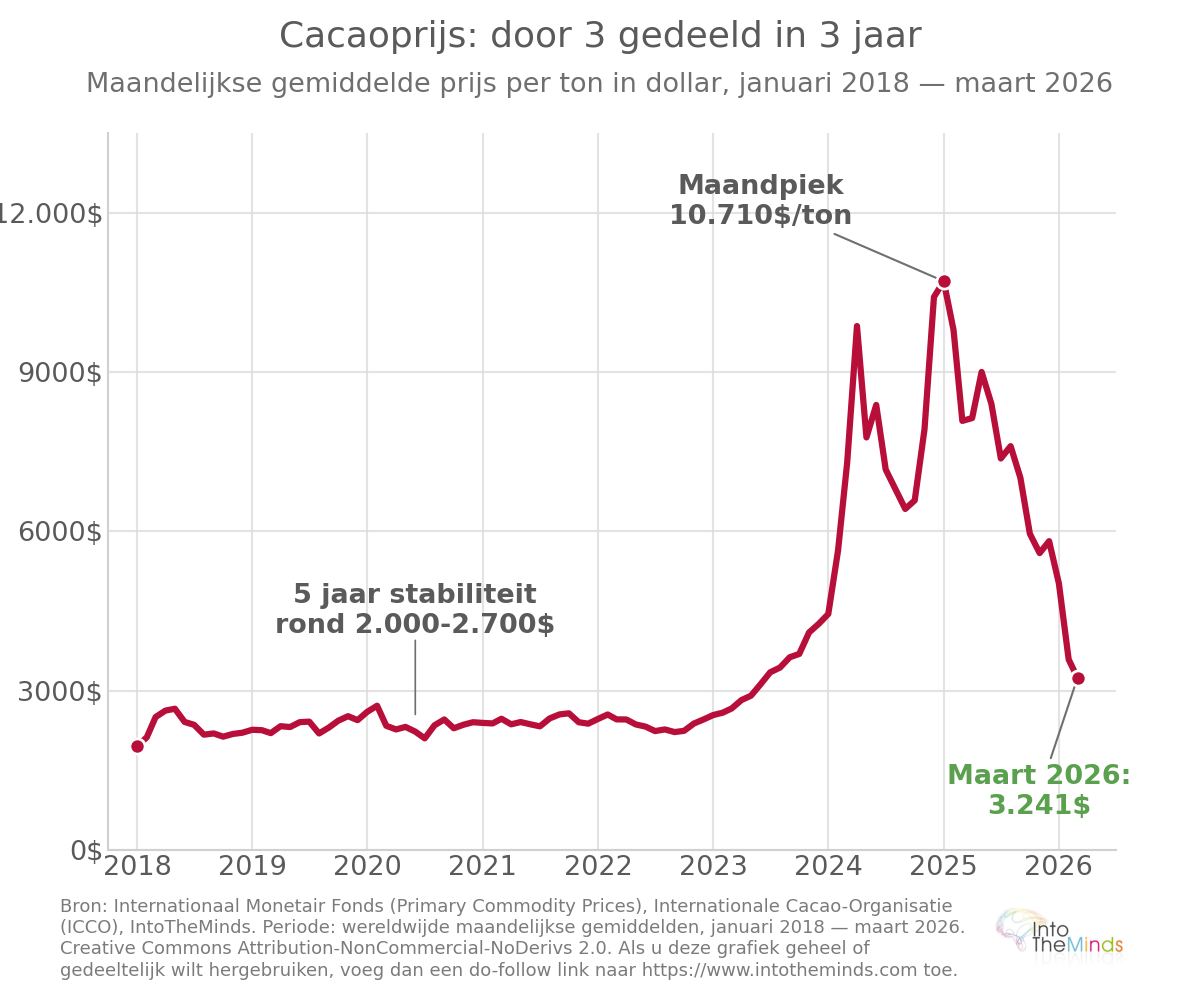

- De cacaoprijzen stegen met 365% tussen januari 2023 en januari 2025, voordat ze in februari 2026 terugvielen tot onder 3.000 dollar per ton, wat neerkomt op een daling met meer dan een factor vier ten opzichte van de piek in december 2024.

- Europa vertegenwoordigde 48% van de wereldwijde chocoladeverkoop in 2024 en absorbeert 58% van de wereldwijde cacaoproductie, waardoor het de grootste markt ter wereld is.

- In Frankrijk bereikte de omzet van chocoladerepen 1,66 miljard euro eind april 2025, een stijging van +17,3% in waarde, voornamelijk gedreven door hogere prijzen en minder door grotere volumes.

- Huismerken winnen terrein: hun marktaandeel in waarde binnen het segment chocoladerepen bereikte 27,6% in 2025, met een groei van +29,3%.

- De Europese ontbossingsverordening (EUDR), die eind 2024 in werking trad voor grote ondernemingen, legt strengere traceerbaarheidsvereisten op, met boetes van minstens 4% van de jaarlijkse omzet bij niet-naleving.

Stand van zaken van de chocolademarkt

De wereldwijde chocolademarkt toont een structurele veerkracht die door de cacaocrisis van 2023-2026 niet fundamenteel is aangetast. Deze cacaocrisis (zie onderstaande grafiek over de prijsevolutie) heeft echter de kaarten opnieuw geschud tussen regio’s, spelers en prijssegmenten. De inflatie heeft consumenten immers gedwongen keuzes te maken, wat ook invloed heeft gehad op de marketingstrategieën van fabrikanten. Een belangrijke nuance: in deze analyse behandelen we in de eerste plaats industriële chocolade. U zult hier dus geen verwijzingen vinden naar ambachtelijke producenten en ultraluxe merken zoals Patrick Roger.

Omvang en evolutie van de wereldmarkt

De wereldwijde chocolademarkt werd in 2025 geschat op 129,6 miljard dollar, en de samengestelde jaarlijkse groei wordt geraamd op 3% tot 2035. Tegen die tijd zou de markt een waarde van 175,7 miljard dollar bereiken. Deze groei zal meer gebaseerd zijn op premiumisering en expansie in opkomende markten dan op een stijging van de fysiek geconsumeerde volumes.

De geografische verdeling van de verkoop in 2024 toont een duidelijke dominantie van Europa:

- Europa : 48% van de wereldwijde chocoladeverkoop

- Noord-Amerika : ongeveer 23%

- Azië-Pacific : ongeveer 13%

- Latijns-Amerika : ongeveer 9%

- Midden-Oosten en Afrika : ongeveer 5%

- Australazië : ongeveer 2%

Europa is ook de grootste cacao-importeur ter wereld, met 58% van de wereldwijde productie die door het continent wordt opgenomen. Deze concentratie wordt verklaard door een culturele relatie met chocolade die nergens anders ter wereld een equivalent heeft : Europese consumenten kopen chocolade als een alledaags consumptieproduct dat deel uitmaakt van de wekelijkse boodschappenlijst, terwijl de Noord-Amerikaanse en Aziatische markten meer gebaseerd zijn op impulsaankopen.

De wereldwijde chocolademarkt blijft echter sterk geconcentreerd aan de top. In 2025 controleren de 5 grootste groepen (Mars, Mondelez, Ferrero, Hershey en Nestlé) gezamenlijk 38% van de markt, met Mars op kop met 12% wereldwijd marktaandeel.

De chocoladeconsumptie in Frankrijk

Frankrijk neemt een vrij unieke positie in. Zo koopt 99,3% van de Franse huishoudens minstens één keer per jaar chocolade. Men kan dus zeggen dat de Franse markt een van de meest verzadigde ter wereld is. De sector omvat 91 bedrijven, waarvan 90% kmo’s zijn. Hij biedt rechtstreeks werk aan bijna 30.000 werknemers.

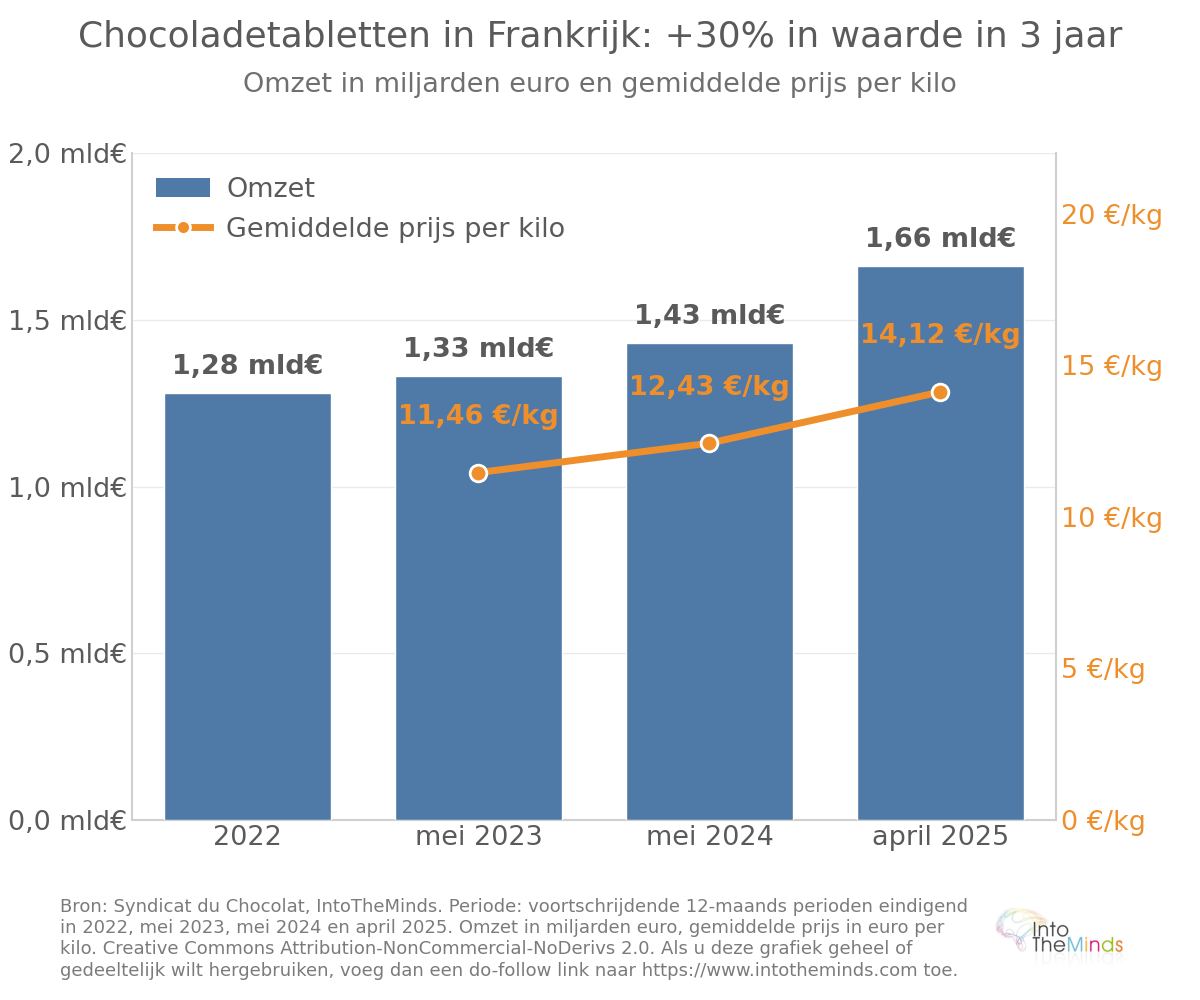

In 2023 werd de totale chocolademarkt in Frankrijk geschat op ongeveer 3,5 miljard euro. De helft van dit bedrag wordt gegenereerd door de verkoop van uitsluitend chocoladerepen. De onderstaande tabel illustreert de dynamiek binnen het segment van de chocoladerepen, en u zult zien dat ondanks de inflatie de vraag standhoudt.

| Periode | Omzet chocoladerepen | Waardeontwikkeling | Volumeontwikkeling | Gemiddelde prijs per kg |

|---|---|---|---|---|

| Midden 2023 | 1,33 miljard € | +2,0% | -4,2% | 11,46 €/kg |

| Midden 2024 | 1,43 miljard € | +8,3% | -0,2% | N/B |

| Eind april 2025 | 1,66 miljard € | +17,3% | +3,4% | 14,12 €/kg |

De cumulatieve stijging van de gemiddelde prijs per kilogram bedraagt meer dan 23% in twee jaar tijd. Franse consumenten zijn hun aankopen echter blijven doen, wat getuigt van een sterke culturele verbondenheid met het product. De voorkeur voor pure chocolade is bijzonder uitgesproken in Frankrijk: deze vertegenwoordigt 30% van de volwassen consumptie, wat zes keer hoger ligt dan het Europese gemiddelde.

De cumulatieve stijging van de gemiddelde prijs per kilo chocolade bedraagt meer dan 23% in twee jaar tijd.

Ten slotte speelt seizoensgebondenheid een structurerende rol binnen deze markt. Pasen vertegenwoordigt 11,5% van de jaarlijkse chocoladeverkoop in Frankrijk, en Kerstmis 8,5%, wat betekent dat deze twee periodes samen bijna 20% van de jaarlijkse omzet van de sector vertegenwoordigen. Voor Pasen 2025 bereikte de omzet van seizoenschocolade 435,5 miljoen euro (+5% in waarde), maar het aantal kopende huishoudens daalde van 58,7% naar 54,7%. Dit wijst op een groeiende kloof tussen trouwe consumenten en degenen die zich van de categorie afkeren door de stijgende prijzen. Er is dus sprake van een toenemende prijsgevoeligheid, die door technieken van shrinkflatie waarschijnlijk alleen maar verder is versterkt.

Marktleiders en marktaandelen

De concurrentiestructuur van de chocolademarkt in Frankrijk combineert internationale groepen en nationale spelers. Tot de groepen met productiecapaciteiten in Frankrijk behoren onder meer Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars en Nestlé. Het netwerk van chocolade-kmo’s omvat bedrijven zoals Valrhona, Weiss en Abtey.

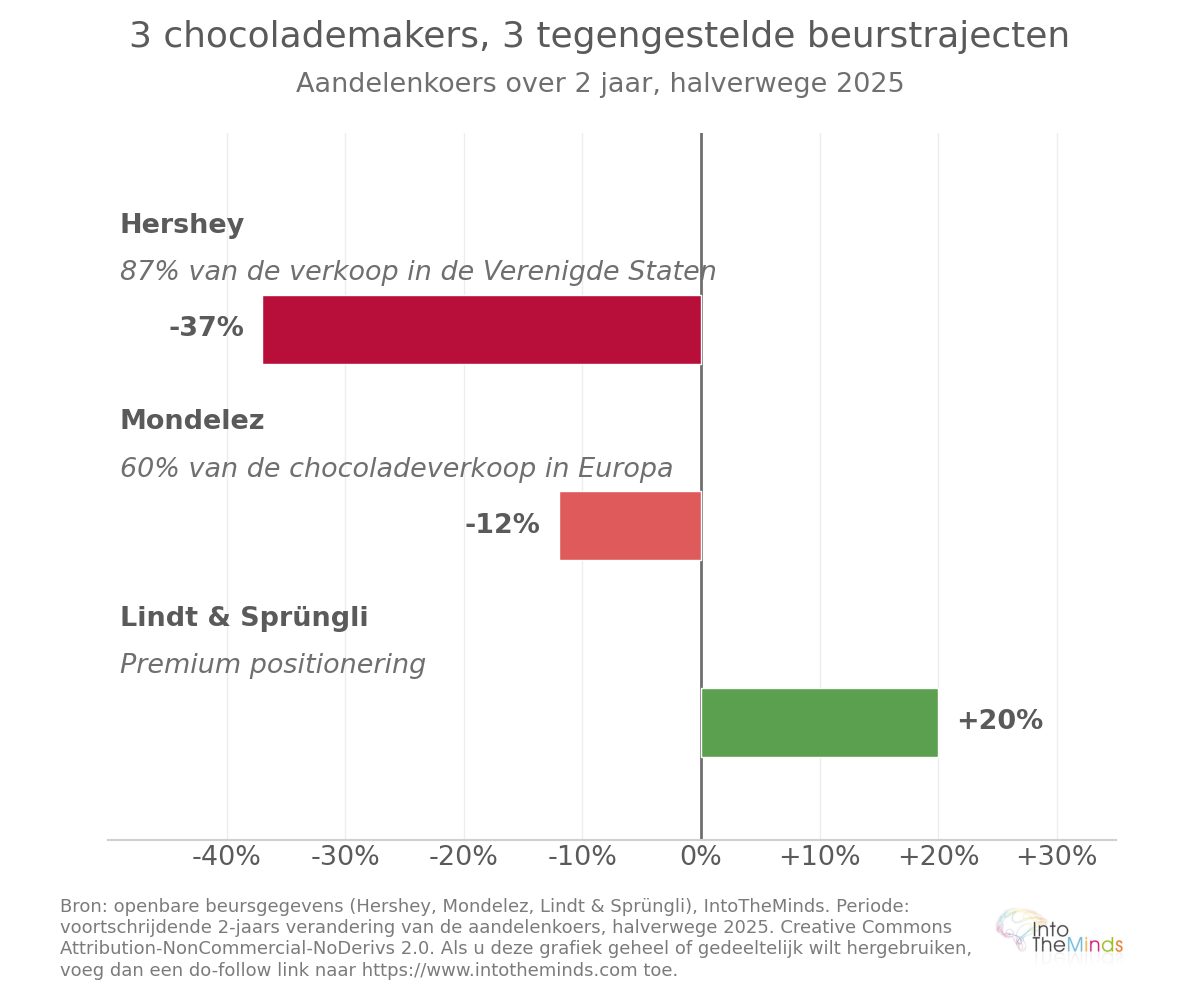

Frankrijk vormt de vierde grootste markt ter wereld voor Lindt & Sprüngli, met ongeveer 430 miljoen euro omzet in 2023 (+5,3%). Dankzij de premiumpositionering kon de groep de inflatieperiode beter doorstaan dan zijn concurrenten: de winst in 2023 steeg met 17,9% tot 671,4 miljoen Zwitserse frank ondanks de stijgende grondstofkosten (zie onderstaande grafiek van de beursperformantie).

Wat de huismerken betreft, bereikte hun marktaandeel in waarde binnen het segment chocoladerepen 27,6% in 2025, met een groei van +29,3% op jaarbasis, tegenover +13,3% voor nationale merken. Het prijsverschil blijft echter aanzienlijk: ongeveer 10 €/kg voor huismerken tegenover bijna 16 €/kg voor nationale merken.

Segmentatie en categorieën van chocoladeproducten

De chocolademarkt is vanuit marketingoogpunt allesbehalve homogeen. De segmentatie per producttype, verpakkingsformaat en distributiekanaal toont zeer verschillende dynamieken afhankelijk van de categorieën, wat bepalend is voor de strategieën van bedrijven in de sector.

Verdeling van de verkoop per chocoladetype

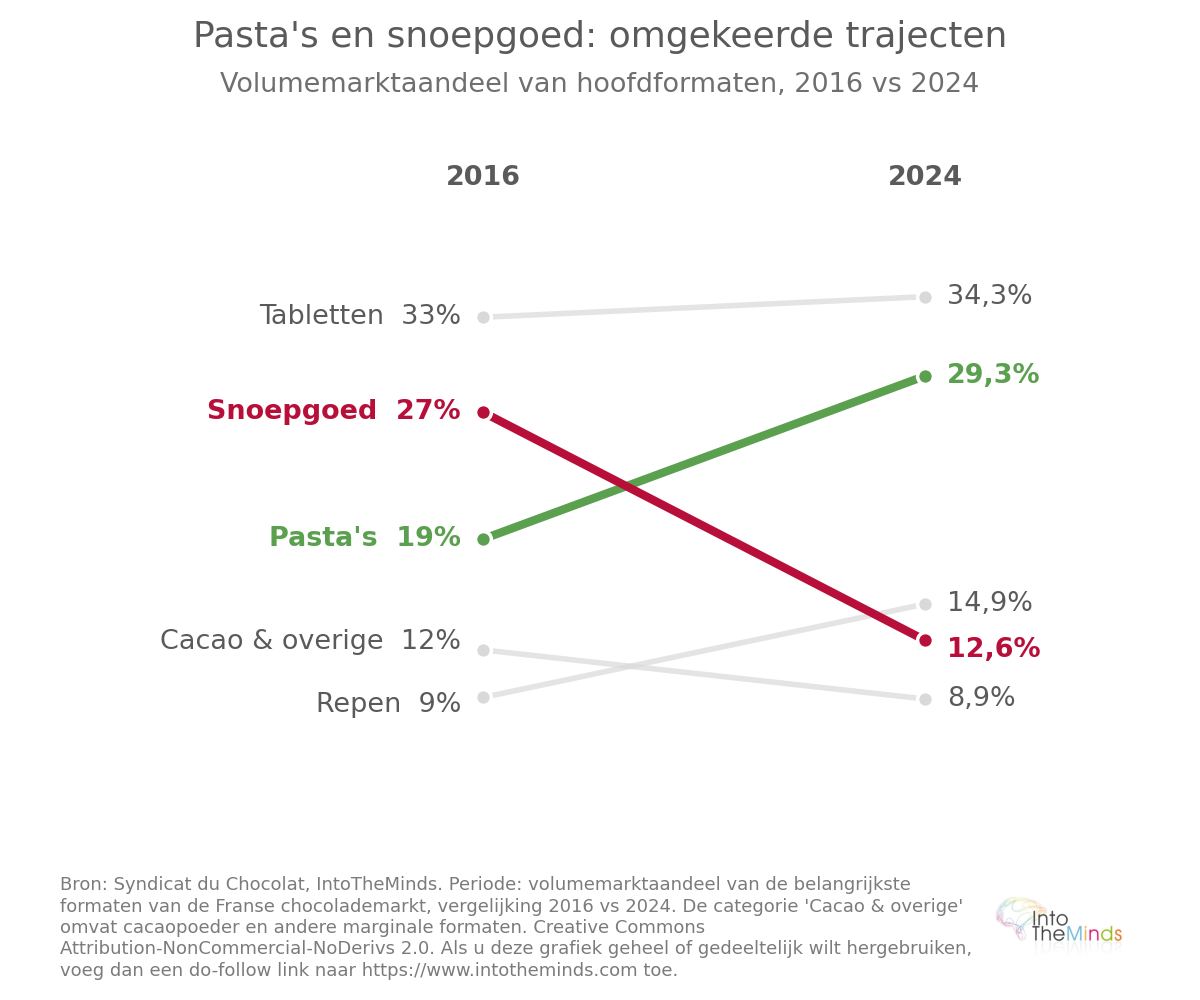

In Frankrijk staan chocoladerepen bovenaan de verkoopverdeling per productcategorie met 34,3% van het volume in supermarkten en hypermarkten, vóór chocoladepasta’s (29,3%), repen (14,9%), chocoladeconfiserie (12,6%) en chocoladeontbijtproducten (9%). Deze structuur verschilt licht van de gegevens uit 2016, waarin chocoladeconfiserie op de tweede plaats stond (27%) vóór chocoladepasta’s (19%). Het segment van chocoladepasta’s is momenteel waarschijnlijk het meest competitieve, aangezien de groei ervan inspeelt op de behoefte van consumenten aan comfort food. Marktleider Nutella ziet zijn marktaandeel aangevallen door uitdagers zoals Rigoni Di Asiago met het merk Nocciolata.

Het marktaandeel van chocoladepasta’s is sinds 2016 met 10 procentpunten gestegen

Wereldwijd domineert melkchocolade met ongeveer 59% van de totale markt. De evenwichtige smaak en zachte textuur maken het tot het universele instapsegment. Pure chocolade, die als premium wordt gezien en profiteert van een gunstig gezondheidsimago, wint terrein, vooral in Frankrijk waar het 30% van de volwassen consumptie vertegenwoordigt. Witte chocolade blijft een beperkt segment, voornamelijk gebruikt voor patisserie en gepersonaliseerde confiserie.

Trends in verpakkingen en consumptieformaten

Verpakkingen in plastic folie of flexibele materialen vertegenwoordigen 43,1% van de wereldwijde markt voor chocoladeverpakkingen in 2025. Hun lichte gewicht, gecontroleerde kosten en vermogen om versheid te behouden maken dit het dominante formaat voor chocoladerepen en snacks. Kartonnen verpakkingen of vezelpanelen, die als premium worden beschouwd, worden vooral gebruikt voor geschenkdozen en assortimentsverpakkingen, met name tijdens Kerstmis en Pasen.

Pasen en Kerstmis vertegenwoordigen 20% van de jaarlijkse omzet van de chocoladesector

De seizoensgebondenheid bepaalt sterk de consumptieformaten in Frankrijk. Vormchocolade vertegenwoordigt 31% van de omzet tijdens het paasseizoen (134,8 miljoen euro in 2025), gevolgd door seizoensspecialiteiten (106,9 miljoen euro) en permanente specialiteiten (45,4 miljoen euro).

Innovaties en nieuwe categorieën

Twee fenomenen hebben de chocolademarkt de afgelopen jaren gekenmerkt. Enerzijds heeft de viraliteit van Dubai-chocolade (de combinatie chocolade-pistache-kataifi) meer dan 140.000 Franse huishoudens overtuigd, goed voor bijna 4 miljoen euro omzet in de eerste vier maanden van 2025. Dit illustreert de kracht van sociale media op koopgedrag. Anderzijds heeft de intrede van KitKat in het segment van chocoladerepen ter gelegenheid van zijn 90e verjaardag geleid tot een investering van 40 miljoen euro in een Bulgaarse fabriek en 182.000 kopers aangetrokken vanaf februari 2025, wat bijdroeg aan 12% van de groei van het segment.

Cacaovrije alternatieven vormen een diepgaandere structurele innovatie. Producten op basis van zonnebloempitten en geroosterde en gefermenteerde haver, ontwikkeld door Planet A Foods onder het merk ChoViva, claimen een 74% lagere koolstofvoetafdruk en een kostprijs die 25 tot 30% lager ligt dan traditionele chocolade. Chocoladeproducent Abtey uit de Elzas gebruikt deze technologie al voor een kwart van zijn assortiment, met een herhaalaankooppercentage van 66% en 98% positieve beoordelingen. Andere pistes worden onderzocht: johannesbrood, geroosterde gerst, gefermenteerde vruchten en peulvruchten, en zelfs in laboratoria geproduceerde cellulaire cacao.

Belangrijke trends en vooruitzichten van de chocolademarkt

De cacaocrisis van 2023-2026 heeft de structurele kwetsbaarheden van de sector blootgelegd en tegelijkertijd reeds bestaande transformaties versneld. In dit laatste hoofdstuk bespreken we de trend van eerlijke handel binnen de chocolademarkt, de evolutie van consumentengedrag en ten slotte de vooruitzichten tot 2035.

Duurzaamheid en eerlijke handel

De Europese ontbossingsverordening (EUDR) trad in werking op 30 december 2024 voor grote ondernemingen en op 30 juni 2025 voor micro- en kleine ondernemingen. Zij verbiedt de invoer in Europa van cacao afkomstig uit gebieden die na 31 december 2020 ontbost zijn, op straffe van boetes van minstens 4% van de jaarlijkse omzet. Deze reglementaire verplichting heeft investeringen in traceerbaarheid binnen de hele keten versneld.

Niet alle landen bevinden zich echter op hetzelfde niveau wat betreft hun inspanningen om transparantie in de keten te waarborgen. Enkele indicatoren :

- Aandeel gecertificeerde cacao : 100% in Duitsland, 82% in Zwitserland, 63% in Frankrijk

- Eerlijke handel : 20% van de cacao in Duitsland tegenover 8% in Frankrijk

- Huishoudens verbonden aan het IFCD boven de grens van een leefbaar inkomen : 12% in België, 11% in Duitsland, 1,8% in Frankrijk

- Traceerbaarheid tot op perceelniveau : 49% voor Franse producenten, maar slechts 6% voor distributieketens

- Systemen ter preventie van kinderarbeid : 54% van de huishoudens in Nederland, 45% in België, 32% in Frankrijk

Ondanks de reglementaire nadruk op eerlijke handel blijft dit segment beperkt in de verkoopcijfers. De totale eerlijke handel bereikte 2,1 miljard euro omzet in 2022, vier keer meer dan in 2015. Chocoladerepen vertegenwoordigen 43% van de eerlijke verkoop binnen zoete kruidenierswaren. Supermarkten zijn goed voor 46% van deze verkoop, gespecialiseerde netwerken voor 22%.

De paasperiode vertegenwoordigt ongeveer 13% van de jaarlijkse chocoladeverkoop in Frankrijk.

Ontwikkeling van consumentenvoorkeuren

De inflatiecrisis heeft de chocolademarkt gepolariseerd tussen twee tegengestelde aankoopgedragingen:

- Aan de ene kant stappen prijsbewuste consumenten massaal over naar huismerken. Hun waardegroei is spectaculair (+29,3% in 2025 in Frankrijk bijvoorbeeld). Dit overtreft bovendien ruimschoots de groei van nationale merken (+13,3%).

- Aan de andere kant blijft een welvarende klantenbasis trouw aan premiummerken en accepteert zij aanzienlijke prijsstijgingen: Lindt liet ondanks herhaalde prijsverhogingen een tweecijferige groei in winkelverkopen zien.

Daarnaast herstructureren meerdere fundamentele trends de verwachtingen van chocoladekopers:

- Premiumisering: groeiende vraag naar single-origin, bean-to-bar en ambachtelijke chocolade

- Gezondheid en welzijn: ontwikkeling van suikervrije chocolade, verrijkt met eiwitten of probiotica, en vegan alternatieven

- Ethiek en traceerbaarheid: toenemende gevoeligheid voor productieomstandigheden van cacao en kinderarbeid

- Viraliteit en beleving: succes van formats geïnspireerd door sociale media (Dubai-chocolade) en theater in de winkel

- GLP-1-medicatie: in de Verenigde Staten zorgt de grootschalige inzet van behandelingen tegen obesitas en diabetes, die bekendstaan om het verminderen van trek in zoetigheid, voor extra druk op volumes. Zoals we hebben aangetoond in deze analyse, veranderen deze medicijnen consumptiepatronen ingrijpend.

De kloof tussen Europa en Noord-Amerika is bijzonder duidelijk. De Europese cacaovraag daalde met 7,8% op jaarbasis in het eerste kwartaal van 2026, tegenover 3,8% in Noord-Amerika. Dit bevestigt dat de Amerikaanse markt volumematig veerkrachtiger is, ondanks een daling in verkochte eenheden (-2% over 52 weken tot medio 2025). De Amerikaanse chocolade-uitgaven bedroegen 23,5 miljard dollar in 2025 (+39% sinds 2020), maar deze groei wordt vrijwel volledig door prijzen gedreven: de gemiddelde prijs per eenheid bereikte 3,68 dollar eind maart 2026, +10% op jaarbasis.

De premiumisering van de chocolademarkt leidt tot polarisatie: enerzijds industriële chocolade, anderzijds hoogwaardige ambachtelijke chocolade zoals die van Patrick Roger.

Groeiprognoses 2026–2035

De wereldwijde chocolademarkt zal naar verwachting met ongeveer 3% per jaar in waarde groeien tot 2035 en 175,7 miljard dollar bereiken. Deze groei wordt vooral gedreven door:

- Expansie in opkomende markten, met name India, Mexico en Latijns-Amerika, waar urbanisatie en stijgende inkomens de consumptie stimuleren

- Premiumisering in volwassen markten, die de waarde ondersteunt zelfs wanneer volumes stagneren

- Ontwikkeling van e-commerce en directe verkoopkanalen, die meer gepersonaliseerde merkervaringen mogelijk maken

- Productinnovatie, inclusief gedeeltelijke of volledige cacaovervangers, die het adresseerbare marktpotentieel kunnen vergroten

De belangrijkste onzekerheid betreft de cacaovoorraden. Het handhaven van een wereldproductie van 5 miljoen ton per jaar vereist massale investeringen in plantagevernieuwing, verdere professionalisering van de keten en voldoende vergoeding van boeren om te voorkomen dat jongere generaties afhaken. Zonder deze voorwaarden dreigt de prijsvolatiliteit die tussen 2023 en 2026 werd waargenomen zich te herhalen.

FAQ: De vragen die u zich stelt

Hoe presteert de chocolademarkt in Frankrijk in 2026?

De chocolademarkt in Frankrijk vertoont een opmerkelijke veerkracht in waarde, hoewel de volumes onder druk blijven staan. De omzet van tabletten bereikte 1,66 miljard euro eind april 2025, een stijging van +17,3% in waarde, gedreven door aanzienlijke prijsverhogingen. In 2026 zal de daling van de cacaoprijzen (onder 3.000 dollar/ton in februari 2026) zich geleidelijk vertalen naar de consumentenprijzen, maar met een vertraging van meerdere maanden door bestaande grondstoffenafdekkingen bij industriële spelers. Bedrijven die hun inzicht in de Franse markt willen verdiepen kunnen zich baseren op een B2C-marktonderzoek om groeisegmenten en opkomend koopgedrag te identificeren.

Wie zijn de leiders op de chocolademarkt?

Op wereldschaal controleren de vijf grootste groepen (Mars, Mondelez, Ferrero, Hershey en Nestlé) gezamenlijk 38% van de markt in 2025, met Mars aan kop met 12%. In Frankrijk omvatten de belangrijkste spelers Barry Callebaut, Cémoi, Ferrero, Lindt & Sprüngli, Mondelez, Mars en Nestlé voor de internationale groepen, evenals een dicht netwerk van KMO’s zoals Valrhona, Weiss of Abtey. Lindt & Sprüngli heeft de crisis bijzonder goed doorstaan dankzij zijn premiumpositionering, met een winststijging van 17,9% in 2023 ondanks sterk stijgende grondstofkosten.

Wat is de groeivoet van de wereldwijde chocolademarkt?

De wereldwijde chocolademarkt groeit met een samengesteld jaarlijks groeipercentage (CAGR) van 3% over de periode 2026–2035, wat de waarde zou moeten brengen van 134,2 miljard dollar in 2026 naar 175,7 miljard dollar in 2035. Deze groei wordt vooral gedreven door premiumisering in volwassen markten en expansie in opkomende markten (India, Mexico, Latijns-Amerika). De fysieke volumes groeien trager dan de waarde, wat bevestigt dat de dynamiek vooral prijsgedreven is in plaats van consumptiegroei per hoofd van de bevolking.

Wat zijn de duurzaamheidsuitdagingen in de chocolade-industrie?

De Europese ontbossingsverordening (RDUE), die eind 2024 in werking trad, vereist volledige traceerbaarheid van cacao tot op perceelniveau, op straffe van boetes van minstens 4% van de jaaromzet. Frankrijk loopt achter op Duitsland, België en Zwitserland wat betreft gecertificeerde cacao (63% tegenover 100% in Duitsland) en fairtrade (8% tegenover 20% in Duitsland). Daarnaast leven wereldwijd 5,5 miljoen cacaoboeren nog in armoede, wat de duurzaamheid van de volledige toeleveringsketen onder druk zet. Bedrijven die hun positionering op deze thema’s willen evalueren kunnen gebruikmaken van klanttevredenheidsonderzoeken bij klanten en partners.

Hoe reageren chocoladeproducenten op de volatiliteit van cacaoprijzen?

Als reactie op de stijging van cacaoprijzen (tot 12.931 dollar/ton in New York in december 2024) hebben producenten drie hoofdstrategieën ontwikkeld. Ten eerste prijsverhogingen voor consumenten: Cémoi verhoogde de prijzen gemiddeld met 25% in augustus 2024, Hershey kondigde verhogingen van 13 tot 20% aan in 2025. Ten tweede producthervormulering, met minder cacao of vervangers zoals ChoViva van Planet A Foods. Ten derde premiumisering en marketinginnovatie om de waargenomen waarde te behouden. Bedrijven die hun prijsstrategie of nieuwe formules willen testen kunnen zich baseren op gerichte opinieonderzoeken.

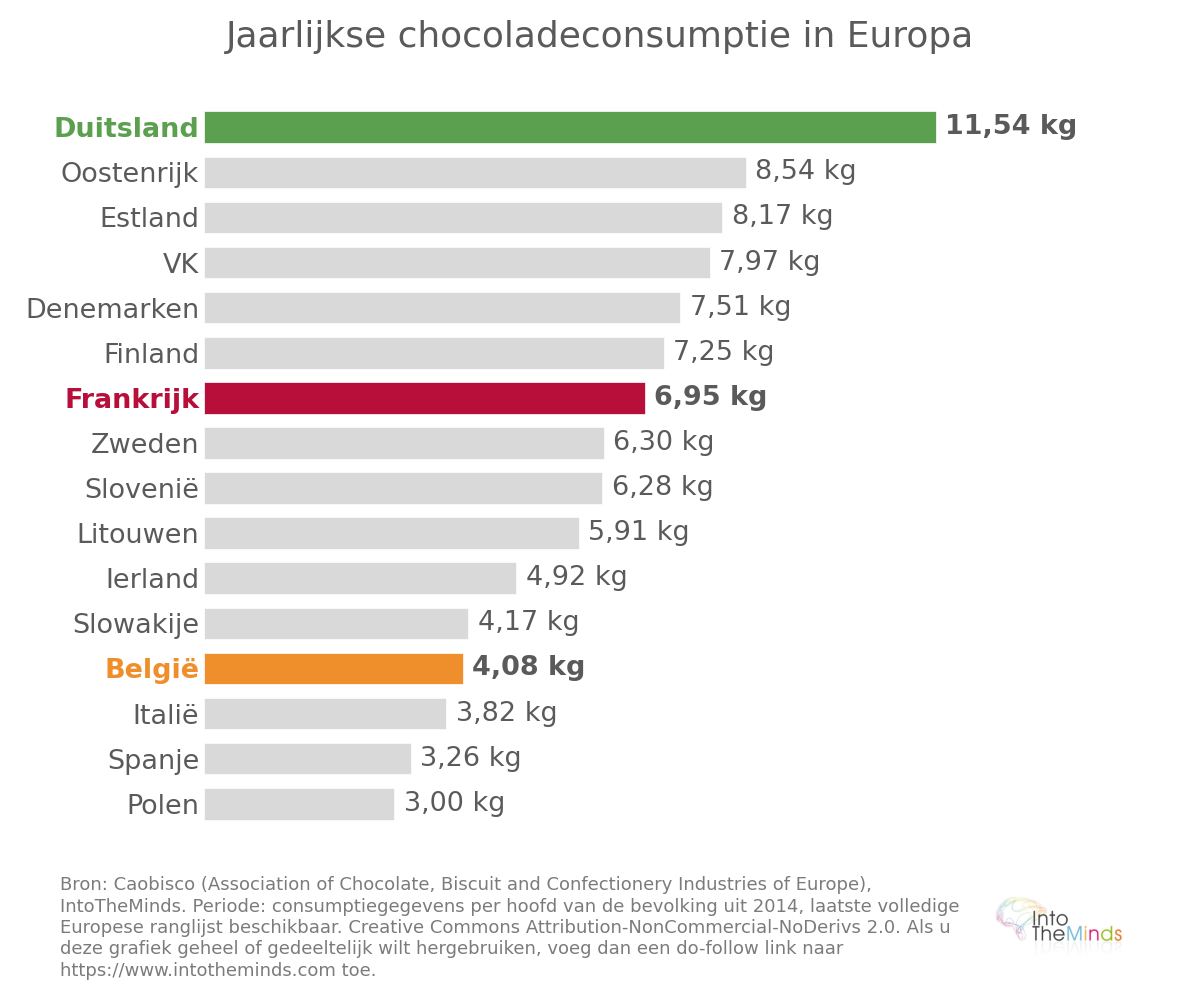

Wat is de chocoladeconsumptie per inwoner in Europa?

De verschillen in consumptie per inwoner blijven groot in Europa. In 2014 (laatste vergelijkbare gegevens per land) stond Duitsland bovenaan met 11,54 kg per inwoner per jaar, gevolgd door Oostenrijk (8,54 kg), Estland (8,17 kg), het Verenigd Koninkrijk (7,97 kg) en Denemarken (7,51 kg). Frankrijk stond op de 7e plaats met 6,95 kg per inwoner, ruim boven Polen dat onderaan eindigde met 3 kg. Deze verschillen weerspiegelen diepgaande culturele verschillen in chocoladeconsumptie, die direct invloed hebben op distributie- en positioneringsstrategieën van merken per markt.

![Illustratie van onze post "Pricing: strategieën, technieken, voorbeelden [gids 2025]"](/blog/app/uploads/pricing-120x90.jpg)