In diesem Artikel finden Sie eine umfassende Analyse des Marktes für unverpackte Waren, basierend auf den neuesten verfügbaren Statistiken. Ich analysiere insbesondere die Situation in Frankreich und Belgien.

Das wesentliche auf einen blick

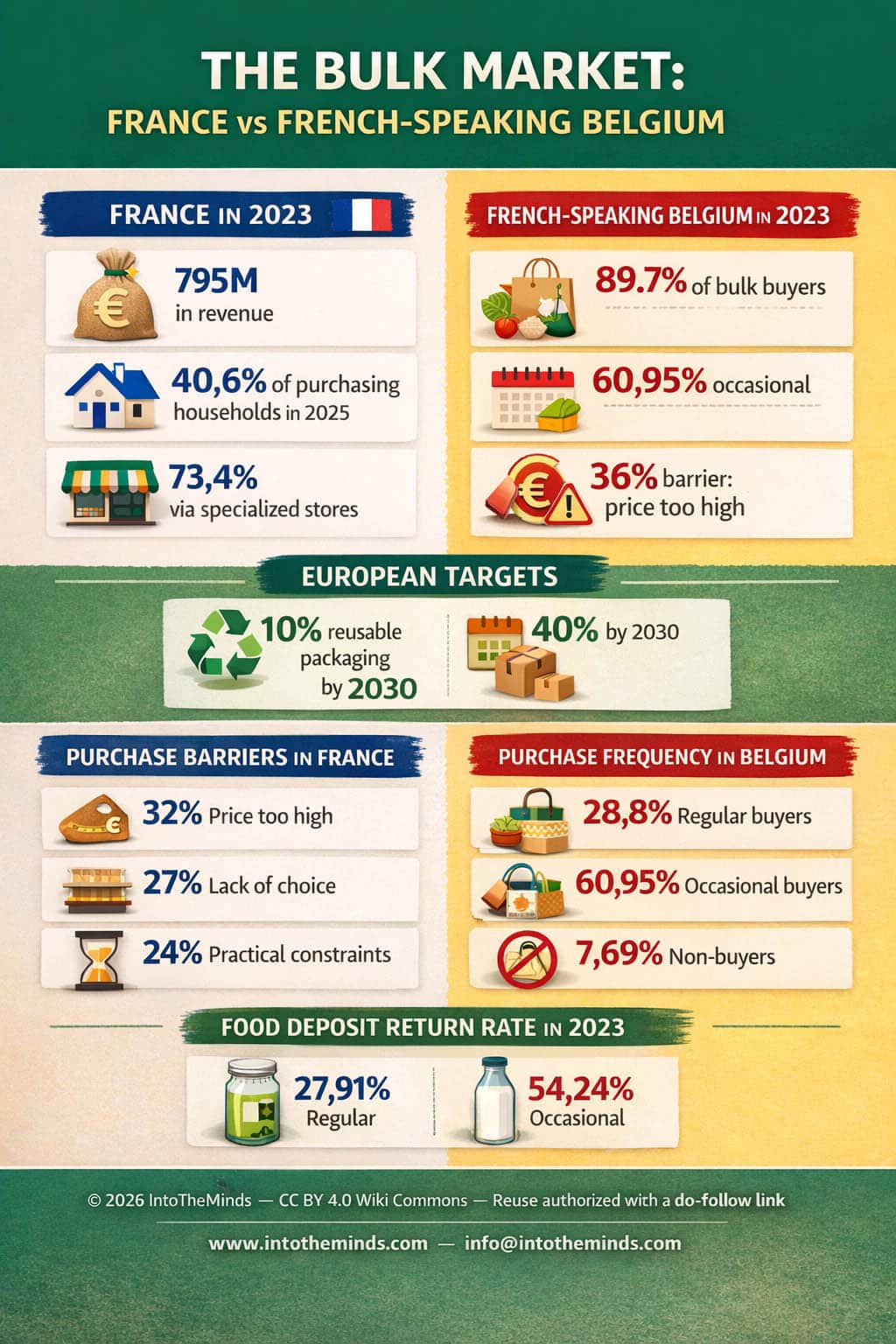

- Der französische Schüttgutmarkt hatte 2023 ein Volumen von 795 Millionen Euro, mit 40,6% Käuferhaushalten im Jahr 2025

- Im französischsprachigen Belgien kaufen 89,7% der Verbraucher Schüttgut, jedoch hauptsächlich gelegentlich

- Europa schreibt 10% wiederverwendbare Verpackungen bis 2030 und 40% bis 2040 vor

- Der Preis bleibt das Haupthindernis: 32% der Franzosen und 56% der belgischen Nichtkäufer nennen ihn

- Spezialisierte Vertriebskanäle machen noch 73,4% des französischen Marktwerts aus

Der regulatorische Kontext definiert die Herausforderungen neu

Die Europäische Union hat mit ihrer PPWR-Verordnung, die ab dem 12. August 2026 in allen 27 Mitgliedstaaten gilt, einen entscheidenden Schritt gemacht. Diese Gesetzgebung setzt ehrgeizige Ziele: 10% wiederverwendbare Verpackungen bis 2030, dann 40% bis 2040. Diese Zahlen kommen nicht von ungefähr. Jeder Europäer erzeugte 2021 180 kg Verpackungsabfälle, ein Anstieg von 21% gegenüber 2011.

Europäische Vorschriften können verspottet werden (erinnern Sie sich an die Verschlüsse, die an der Flasche befestigt bleiben müssen), aber ohne strukturelle Veränderungen sind die Prognosen alarmierend:

- +19% Verpackungsabfälle bis 2030

- +46% für Kunststoffabfälle im Zusammenhang mit Verpackungen.

In diesem Kontext ist der Schüttgutverkauf nicht mehr nur eine ökologische Nische, sondern wird zu einem der Hebel des europäischen Dreiklangs „Reduzieren-Wiederverwenden-Nachfüllen“.

Diese regulatorische Transformation verändert die Spielregeln für die Marktteilnehmer grundlegend. Händler müssen diese Anforderungen nun in ihre mittelfristige Strategie integrieren, während Verbraucher neue Einkaufslösungen entdecken. Ich lade Sie ein, eine Google-Suche nach „PPWR-Verordnung“ durchzuführen, um sich selbst zu überzeugen. Veröffentlichungen und Dienstleistungsangebote gibt es reichlich.

Einige Geschäfte bieten ausschließlich Schüttgutprodukte an. Diese können dann in großen Behältern verkauft werden, wie auf diesem Bild dargestellt.

Frankreich: stand des Schüttgutmarktes

Der französische Schüttgutmarkt durchläuft eine Phase des Wiederaufbaus. Die Zahlen zeigen eine schwankende Entwicklung: 40% Käuferhaushalte im Jahr 2019, dann ein Rückgang auf 31% im Jahr 2021, bevor es 2025 wieder auf 40,6% ansteigt. Paradoxerweise geht dieser Anstieg der Durchdringung (+1,6 Punkte zwischen 2024 und 2025) mit einem Rückgang von 4,3% im Wert einher.

Dieser scheinbare Widerspruch erklärt sich durch die Kaufintensität. Im Jahr 2025 tätigten französische Verbraucher im Durchschnitt 5,5 Besuche pro Jahr in Schüttgutabteilungen, mit einem durchschnittlichen Warenkorb von 8,11 Euro und jährlichen Ausgaben von 45,5 Euro (+3,2% nur). Diese Beträge bleiben im Vergleich zu den Herausforderungen des Sektors bescheiden.

| Indikator | Frankreich 2023 | Frankreich 2025 | Entwicklung |

|---|---|---|---|

| Umsatz | 795M€ o. MwSt. | – | -4,3% |

| Käuferhaushalte | 30% | 40,6% | +1,6 Punkt |

| Jährliche Besuche | 6,5 | 5,5 | -15% |

| Durchschnittlicher Warenkorb | – | 8,11€ | – |

| Jährliche Ausgaben | – | 45,5€ | +3,2% |

Die Verteilung zwischen den Vertriebskanälen zeigt eine weitere Realität: Spezialisierte Anbieter behalten 73,4% des Marktwerts, gegenüber nur 26,6% für allgemeine Einzelhändler. Diese Dominanz erklärt sich durch unterschiedliche Kaufverhalten: 54 Euro durchschnittliche jährliche Ausgaben in spezialisierten Kanälen gegenüber 18 Euro im klassischen Einzelhandel.

Schüttgut muss zuerst wettbewerbsfähig und einfach sein, bevor es nur nachhaltig ist

Hemmnisse für die Nutzung

Viele Umfragen wurden in Frankreich durchgeführt zu diesem Thema. Meine Analyse ist, dass die Hindernisse für die Entwicklung des Schüttguts in Frankreich im Großen und Ganzen gleich geblieben sind. Im Jahr 2025 war die TOP3 der Kaufhemmnisse wie folgt:

- 32% der Verbraucher hielten die Preise pro Kilo für höher

- 27% fanden nicht alle gesuchten Produkte

- 24% fanden, dass das Selbstbedienen nicht immer praktisch ist.

Zeitliche und organisatorische Einschränkungen spielen ebenfalls eine Rolle: 22% finden, dass Schüttgut zu viel Zeit in Anspruch nimmt, ebenso viele nennen organisatorische Einschränkungen. Besorgniserregender ist, dass 20% den Mangel an Produktinformationen und schlecht gepflegte Regale nennen, während 18% keinen geeigneten Laden in der Nähe haben.

Schlecht gepflegte Regale und Sauberkeit sind Hindernisse beim Kauf von Schüttgut. Auf diesem Bild sehen Sie eines der inhärenten Probleme dieser Art von Handel. Einige Kunden denken nicht an die nächsten Kunden. Das Bereitstellen von Selbstbedienungsgeräten verursacht versteckte Kosten (Reinigung), wenn der Händler die Zufriedenheit seiner Kunden gewährleisten will.

Diese Hindernisse sind kein ideologischer Widerstand. Im Gegenteil, sie zeigen, dass Schüttgut zuerst wettbewerbsfähig und einfach sein muss, bevor es nur nachhaltig ist. Diese Realität erhält ihre volle Bedeutung in einem Kontext, in dem sich 79% der Franzosen angesichts ihrer wirtschaftlichen Situation als geschwächt oder vorsichtig bezeichnen, nach 20% kumulierter Inflation zwischen Januar 2022 und Januar 2024.

Ökologie ist nicht der Haupttreiber des Schüttguts in Frankreich

Treiber der Nutzung

Entgegen der landläufigen Meinung ist Ökologie nicht der Haupttreiber des Schüttguts in Frankreich. Im Jahr 2025 sehen 64% der Haushalte darin zunächst eine Möglichkeit, die richtige Menge zu kaufen, gegenüber 52%, die die Vermeidung von überflüssigen Verpackungen nennen. Diese Logik der Mengen- und Budgetkontrolle wird im aktuellen wirtschaftlichen Kontext zentral.

Diese Hierarchisierung der Motivationen erklärt, warum bestimmte Produktkategorien besser wachsen als andere. Gewürze gewinnen 3,5 Punkte an Durchdringung zwischen 2024 und 2025, Kekse 3,3 Punkte, Kaffee 2,7 Punkte und Hülsenfrüchte 2,6 Punkte. Diese Produkte haben einen gemeinsamen Punkt: Sie ermöglichen eine präzise Dosierung je nach Bedarf.

Umgekehrt zeigen rückläufige Kategorien die Grenzen des Modells: Hygiene- und Schönheitsprodukte sinken um 10,3%, Tierprodukte um 5,3% und Pasta um 6,7%. Diese Segmente leiden entweder unter regulatorischen Einschränkungen, Lagerungsproblemen oder einem Angebot, das weniger gut auf die Erwartungen der Verbraucher abgestimmt ist.

Obst und Gemüse sind die Produkte, die am natürlichsten im Schüttgut angeboten werden. Seit mehreren Jahren wird Schüttgut auf andere Produktkategorien ausgeweitet.

Der Einzelhandel mobilisiert sich

Allgemeine Einzelhändler haben noch einen erheblichen Rückstand. Im Jahr 2023 boten sie durchschnittlich 36 Schüttgutreferenzen und 11 Wiederverwendungsreferenzen an, gegenüber 590 und 100 in spezialisierten Bio-Geschäften und 1200 und 20 in spezialisierten Schüttgutgeschäften.

Dennoch beschleunigt sich die Dynamik. Im Jahr 2025 hält E.Leclerc 17,7% Marktanteil im Schüttgut unter den allgemeinen Einzelhändlern, Intermarché 16,3% und Super U 11,2%. Diese Zahlen zeigen ein wachsendes Bewusstsein, auch wenn die Basis noch klein ist.

Frankreich entwickelt parallel einen industriellen Ansatz zu diesem Thema. Fast 200 Experten arbeiten in 16 Arbeitsgruppen, um technische Lösungen zu harmonisieren, mit Tests in 15 Geschäften. Dieser strukturierte Ansatz könnte die großflächige Einführung beschleunigen.

Die Entstehung des Duos Schüttgut-Pfand in Frankreich

Eine bemerkenswerte Entwicklung ist die Annäherung von Schüttgut und Pfand. Im Jahr 2025 haben 32% der französischen Haushalte in den letzten 12 Monaten Schüttgut oder Lebensmittel mit Pfand gekauft, davon 26% Schüttgut und 15% Pfand. Dieser Fortschritt (25% bzw. 13% im Jahr 2024) deutet auf eine zunehmende Komplementarität hin.

Die Wiederverwendungsbranche ist bereits gut strukturiert: 60 Waschzentren in 18 Regionen, 12,5 Millionen gewaschene und wieder in Umlauf gebrachte Verpackungen im Jahr 2023, mehr als 13 Millionen gesammelte Verpackungen und etwa 1.000 Sammelstellen.

Die Rücklaufquoten variieren stark je nach Kanal: 15% im Einzelhandel, 47% in Bio-Fachgeschäften, 35% in Schüttgutgeschäften, 87% bei Lieferung nach Hause und 80% im spezialisierten Drive. Diese Unterschiede zeigen die Bedeutung des Vertriebskanals.

Belgien: analyse des Schüttgutmarktes

Das französischsprachige Belgien zeigt ein völlig anderes Profil. Im Jahr 2023 gaben nur 7,69% der Befragten an, noch nie Schüttgut gekauft zu haben, gegenüber 28,8% regelmäßigen Käufern und 60,95% gelegentlichen Käufern. Diese außergewöhnliche Durchdringung erklärt sich durch eine breitere Definition von Schüttgut.

Tatsächlich kaufen 87% der belgischen Schüttgutkäufer Obst und Gemüse, 46% Brot und Gebäck und 42% Trockenfrüchte. Diese Ausweitung auf frische Produkte erhöht mechanisch die Durchdringung.

| Art des Käufers | Französischsprachiges Belgien 2023 | Hauptkategorien |

|---|---|---|

| Regelmäßige Käufer | 28,8% | Obst und Gemüse (87%) |

| Gelegentliche Käufer | 60,95% | Brot und Gebäck (46%) |

| Nichtkäufer | 7,69% | Trockenfrüchte (42%) |

Integration des Schüttguts in traditionelle Vertriebskanäle

Das französischsprachige Belgien zeichnet sich durch die Integration von Schüttgut in den klassischen Handelsapparat aus. Im Jahr 2023 erledigten 89% der Befragten ihre Lebensmitteleinkäufe in Supermärkten und großen Verkaufsflächen. Beim Schüttgut kauften 32% der regelmäßigen Käufer und 38% der gelegentlichen Käufer dieses am häufigsten in diesen Geschäften.

Diese Verbreitung in den Mainstream-Kanälen steht im Gegensatz zur Situation in Frankreich. Geschäfte und Nachbarschaftsläden bleiben wichtig (16% der regelmäßigen Käufer und 18% der gelegentlichen Käufer), aber der großflächige Einzelhandel dominiert klar. Diese Verteilung deutet auf eine weiter fortgeschrittene Normalisierung des Schüttguts in Belgien hin.

Die Vielfalt der genutzten Kanäle bestätigt diesen Trend: 44% besuchen lokale Geschäfte, 20% beziehen sich direkt von Produzenten oder auf dem Bauernhof, 13% kaufen in spezialisierten Schüttgutgeschäften, 13% in Bio-Supermärkten und 12% in Bio-Nachbarschaftsläden.

Motivationen und Kaufhemmnisse

Die Motivationen der französischsprachigen belgischen Verbraucher entsprechen denen in Frankreich. Die Reduzierung von Abfällen steht an erster Stelle (62%), gefolgt von der Verringerung von Lebensmittelverschwendung (47%), dem Schutz der Umwelt (43%) und Einsparungen durch das Bezahlen des Produkts statt der Verpackung (37%).

Die Auswahlkriterien zeigen einen ähnlichen Pragmatismus: Qualität (58%), Preis (54%), Frische (52%) und lokale Herkunft oder Saisonalität (48%). Diese Hierarchie bestätigt, dass Schüttgut nur dann nachhaltig wächst, wenn es ökologische Vorteile mit konkretem Nutzen verbindet.

Trotz hoher Zufriedenheit (80% der Käufer oder ehemaligen Käufer sind zufrieden) bleiben die Hindernisse stark. Der zu hohe Preis wird von 36% der Käufer genannt, mangelnde Produktinformationen von 27%, Zweifel an der Haltbarkeit von 22% und unpraktischer Transport und Lagerung ebenfalls von 22%.

Bei den Nichtkäufern steigt der Preis auf 56%, gefolgt vom Mangel an Verkaufsstellen (35%), Transport- und Lagerungsproblemen (35%) und der Schwierigkeit, eigene Behälter zu planen (29%). Diese Hindernisse zeigen, dass die Einführung von Schüttgut an der Alltagsökonomie und Einfachheit scheitert, nicht an ideologischer Zustimmung.

Pfandsystem in Belgien

Das französischsprachige Belgien zeigt auch eine bemerkenswerte Einführung von Pfandsystemen. Im Jahr 2023 kauften 27,91% der Befragten üblicherweise Produkte mit Pfandverpackung und 54,24% taten dies gelegentlich. Glas dominiert deutlich (78%), gefolgt von Kunststoff (32%), Metall oder Edelstahl (19%) und Holz (15%).

Die Erfahrung wird insgesamt positiv bewertet, mit 45% der Bewertungen bei 4 von 5 und 31% bei 5 von 5. Dennoch sind die Hindernisse stark logistischer Natur: 35% nennen die Lagerung zu Hause, 32% den Mangel an nahegelegenen Rückgabestellen, 28% Verlust oder Bruch vor der Rückgabe, 26% unklare Anweisungen und 25% den Transport zur Rückgabestelle.

Diese Hindernisse unterstreichen eine zentrale Herausforderung: In Westeuropa hängt die Verbreitung von Pfand- und Schüttgutsystemen davon ab, ob es gelingt, Rückgabekreisläufe für den Verbraucher nahezu unsichtbar zu machen.

Schüttgutmarkt: europäische Perspektiven

Frankreich und Belgien veranschaulichen zwei komplementäre Entwicklungsstufen des europäischen Marktes. Frankreich zeigt einen strukturierteren, stärker regulierten und industrialisierten Sektor, der jedoch noch eine geringe Nutzungsfrequenz aufweist. Das französischsprachige Belgien zeigt eine breitere kulturelle Verankerung, jedoch oft mit gelegentlichen Nutzungen, die sich auf einige Kategorien konzentrieren.

Beide Märkte konvergieren im Wesentlichen: Schüttgut wächst, wenn es Abfall reduziert, aber vor allem, wenn es hilft, die richtige Menge zu kaufen, das Budget besser zu kontrollieren und den Alltag zu vereinfachen. Diese Realität wird die Zukunft des Sektors auf europäischer Ebene bestimmen.

Der Übergang zu Schüttgut im großen Maßstab wird nicht nur von den regulatorischen Zielen für 2030 oder 2040 abhängen. Er wird von der Fähigkeit der Marktteilnehmer abhängen, Schüttgut zu einem einfacheren, sichtbareren und wettbewerbsfähigeren Kauf als verpackte Produkte zu machen. Die Unternehmen, die diesen Wandel erfolgreich gestalten, werden diejenigen sein, die über den rein ökologischen Ansatz hinausgehen und einen echten Nutzwert im Alltag bieten.

Häufig gestellte Fragen zum Schüttgutmarkt

Ist Schüttgut wirklich günstiger als verpackte Produkte?

Die Realität ist differenziert. Laut ADEME kann ein in Schüttgut gekauftes Produkt zwischen 10 und 15% günstiger sein als ein verpacktes Äquivalent, hauptsächlich weil Sie nicht für die Verpackung bezahlen. Dennoch halten 32% der französischen Verbraucher die Preise pro Kilo im Jahr 2025 weiterhin für höher. Diese Wahrnehmung erklärt sich durch mehrere Faktoren: Schüttgutprodukte sind oft bio oder von höherer Qualität, die Kaufmengen bleiben gering, und der direkte Vergleich mit Werbeaktionen für verpackte Produkte kann Schüttgut benachteiligen.

Warum stagniert der Schüttgutmarkt in Frankreich trotz Umweltfragen?

Das französische Paradoxon zeigt, dass ökologische Zustimmung nicht ausreicht. Im Jahr 2025 sehen 64% der Haushalte im Schüttgut vor allem eine Möglichkeit, die richtige Menge zu kaufen, gegenüber 52%, die die Vermeidung von Verpackungen nennen. Praktische Hindernisse dominieren: Zeitaufwand (22%), organisatorische Schwierigkeiten (22%), mangelnde Praktikabilität (24%). In einem Kontext, in dem sich 79% der Franzosen wirtschaftlich geschwächt fühlen, muss Schüttgut zunächst einfach und wettbewerbsfähig sein.

Wie lässt sich der relative Erfolg des Schüttguts in Belgien erklären?

Das französischsprachige Belgien profitiert von einer breiteren Definition von Schüttgut, die insbesondere Obst und Gemüse (87% der Käufer), Brot und Gebäck (46%) umfasst. Diese Erweiterung auf Alltagsprodukte erleichtert die Einführung. Zudem erledigen 89% der Verbraucher ihre Einkäufe im Einzelhandel, wo Schüttgut besser integriert ist als in Frankreich. Diese Normalisierung erklärt, warum 89,7% der französischsprachigen Belgier Schüttgut kaufen, auch wenn dies häufig nur gelegentlich geschieht.

Welche Schüttgutprodukte funktionieren am besten?

In Frankreich sind die erfolgreichsten Kategorien im Jahr 2025 Gewürze (+3,5 Punkte), Kekse (+3,3 Punkte), Kaffee (+2,7 Punkte) und Hülsenfrüchte (+2,6 Punkte). Diese Produkte haben gemeinsame Eigenschaften: präzise Dosierung, gute Haltbarkeit und flexible Nutzung. Im Gegensatz dazu gehen Hygiene- und Schönheitsprodukte um 10,3% zurück und Tierprodukte um 5,3%, aufgrund regulatorischer oder lagerbedingter Einschränkungen.

Wird die europäische Regulierung die Entwicklung beschleunigen?

Die ab August 2026 geltende europäische Verordnung legt verbindliche Ziele fest: 10% wiederverwendbare Verpackungen bis 2030 und 40% bis 2040. Dieser regulatorische Druck dürfte die Investitionen der Händler in Schüttgut- und Wiederverwendungslösungen beschleunigen. Der Erfolg wird jedoch davon abhängen, ob diese Lösungen praktischer und wettbewerbsfähiger als verpackte Alternativen werden.

![Illustration unseres Beitrags "Zahlen Sie den tatsächlichen Preis für Ihren Kaffee bei Albert Heijn [Nudge Marketing]"](/blog/app/uploads/true-price-albert-heijn-4-120x90.webp)

![Illustration unseres Beitrags "75% der Backlinks stammen von Übersetzungen [Forschungsergebnisse]"](/blog/app/uploads/langues-langages-talen-120x90.jpg)

![Illustration unseres Beitrags "Remote-Arbeit: betrügen Mitarbeiter? [Studie]"](/blog/app/uploads/telework3-120x120.png)