Retrouvez dans cet article une analyse exhaustive du marché du vrac, basé sur les dernières statistiques disponibles. J’analyse en particulier la situation de la France et de la Belgique.

Le commerce en vrac n’est plus cantonné aux magasins bio spécialisés. Entre les nouvelles réglementations de l’UE et les attentes des consommateurs qui s’adaptent à la conjoncture, le marché du vrac suit des dynamiques différentes selon les pays. Mon analyse se concentre sur deux pays qui correspondent aux 2 territoires de prédilection de mon cabinet d’études de marché : la France, où le secteur peine à retrouver son élan d’avant-crise, et la Belgique francophone, qui affiche une adoption plus large mais essentiellement occasionnelle.

Contactez le cabinet IntoTheMinds

L’essentiel à retenir

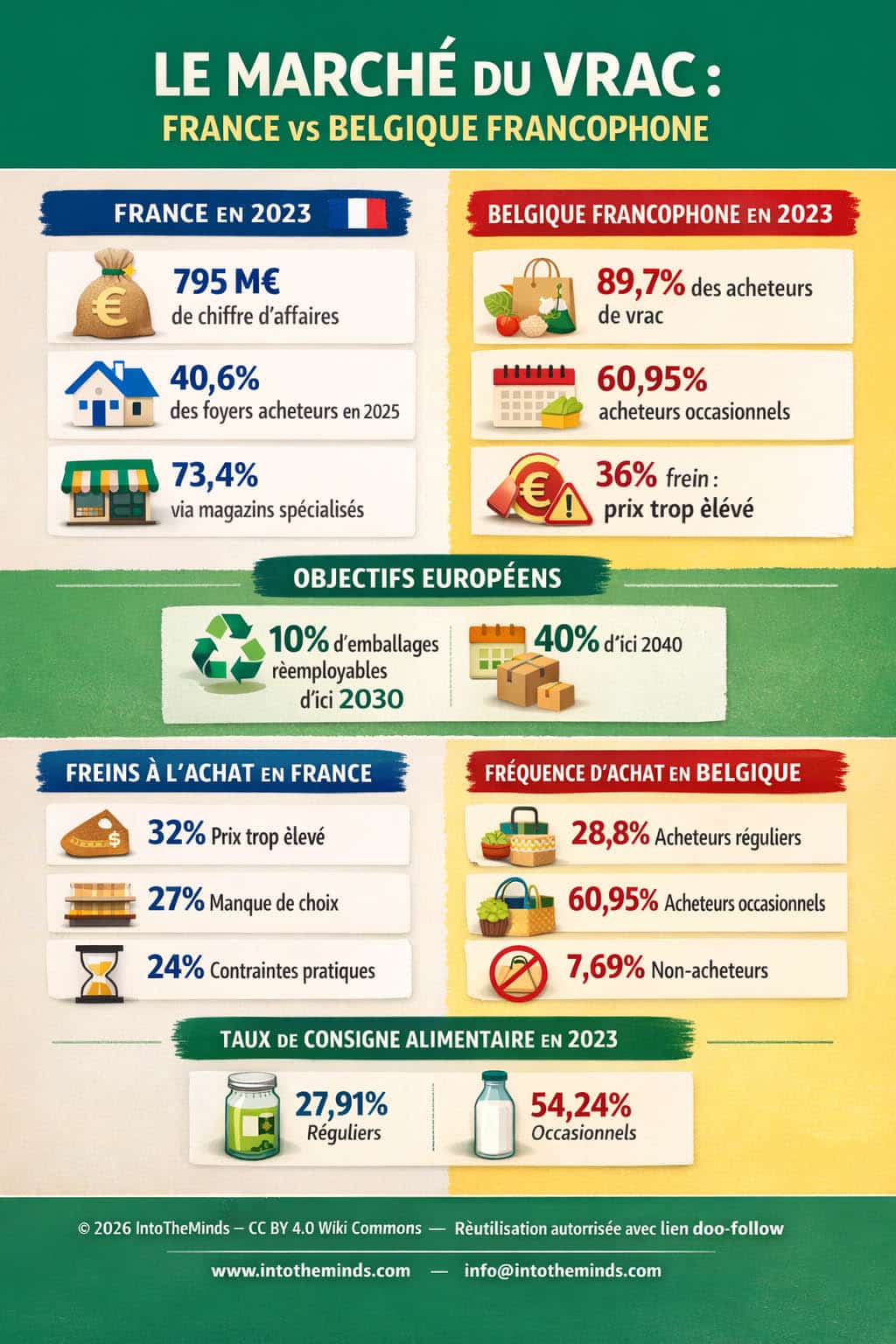

- Le marché français du vrac pesait 795 millions d’euros en 2023, avec 40,6% des foyers acheteurs en 2025

- En Belgique francophone, 89,7% des consommateurs achètent du vrac, mais principalement de façon occasionnelle

- L’Europe impose 10% d’emballages réemployables d’ici 2030, puis 40% d’ici 2040

- Le prix reste le frein principal : 32% des Français et 56% des non-acheteurs belges le citent

- Les circuits spécialisés captent encore 73,4% de la valeur du marché français

Le contexte réglementaire redéfinit les enjeux

L’Union européenne a franchi un cap décisif avec son règlement PPWR applicable dès le 12 août 2026 dans les 27 pays membres. Cette législation fixe des objectifs ambitieux : 10% d’emballages réemployables d’ici 2030, puis 40% d’ici 2040. Ces chiffres ne sortent pas de nulle part. Chaque Européen a généré 180 kg de déchets d’emballages en 2021, soit une hausse de 21% par rapport à 2011.

Les règlements européens peuvent être moqués (rappelez-vous des capuchons qui doivent rester attachés à la bouteille), mais avouons quand même que sans changement structurel, les projections sont alarmantes :

- +19% de déchets d’emballages d’ici 2030

- +46% pour les déchets plastiques liés aux emballages.

Dans ce contexte, la vente en vrac ne constitue plus seulement une niche écologique, mais devient l’un des leviers du triptyque européen « réduction-réemploi-recharge ».

Cette transformation réglementaire modifie profondément la donne pour les acteurs du secteur. Les distributeurs doivent désormais intégrer ces contraintes dans leur stratégie à moyen terme, tandis que les consommateurs voient émerger de nouvelles solutions d’achat. Je vous invite à faire une recherche Google sur « règlement PPWR » pour vous en convaincre. Les publications et les offres de services ne manquent pas.

Certains magasins ne proposent que des produits en vrac. Ils peuvent être dès lors proposés à la vente dans de grands bidons comme illustré sur cette photo.

France : état du marché du vrac

Le marché français du vrac traverse une période de reconstruction. Les chiffres révèlent une trajectoire en dents de scie : 40% des foyers acheteurs en 2019, puis une chute à 31% en 2021, avant un redressement à 40,6% en 2025. Paradoxalement, cette remontée de la pénétration (+1,6 point entre 2024 et 2025) s’accompagne d’un recul de 4,3% en valeur.

Cette apparente contradiction s’explique par l’intensité d’achat. En 2025, les consommateurs français effectuaient en moyenne 5,5 visites annuelles dans les rayons vrac, pour un panier moyen de 8,11 euros et une dépense annuelle de 45,5 euros (+3,2% seulement). Ces montants restent modestes comparés aux enjeux du secteur.

| Indicateur | France 2023 | France 2025 | Évolution |

|---|---|---|---|

| Chiffre d’affaires | 795M€ HT | – | -4,3% |

| Foyers acheteurs | 30% | 40,6% | +1,6 point |

| Visites annuelles | 6,5 | 5,5 | -15% |

| Panier moyen | – | 8,11€ | – |

| Dépense annuelle | – | 45,5€ | +3,2% |

La répartition entre circuits révèle une autre réalité : les enseignes spécialisées conservent 73,4% de la valeur du marché, contre seulement 26,6% pour les enseignes généralistes. Cette domination s’explique par des comportements d’achat différenciés : 54 euros de dépense annuelle moyenne dans les circuits spécialisés contre 18 euros dans la grande distribution classique.

Le vrac doit d’abord être compétitif et simple avant d’être seulement vertueux

Les freins à l’adoption

Ne nombreux sondages ont été réalisés en France sur le sujet. Mon analyse est que les obstacles au développement du vrac en France sont en gros toujours les mêmes. En 2025, le TOP3 des freins à l’achat était le suivant :

- 32% des consommateurs jugeaient les prix au kilo plus élevés

- 27% ne retrouvaient pas tous les produits recherchés

- 24% estimaient que se servir n’est pas toujours pratique.

Les contraintes temporelles et organisationnelles pèsent également : 22% trouvent que le vrac prend trop de temps, autant évoquent une contrainte d’organisation. Plus préoccupant, 20% citent le manque d’informations sur les produits et des rayons mal entretenus, tandis que 18% n’ont pas de magasin adapté à proximité.

Les rayons mal entretenus et la propreté sont des obstacles à l’achat en vrac. Sur cette photo vous pouvez voir un des problèmes inhérents à ce type de commerce. Certains clients peu consciencieux ne pensent pas aux clients suivants. Mettre des appareils en « self service » entraînent des coûts cachés (nettoyage) si le commerçant veut garantir la satisfaction de ses clients.

Ces freins ne relèvent pas du rejet idéologique. Au contraire, ils soulignent que le vrac doit d’abord être compétitif et simple avant d’être seulement vertueux. Cette réalité prend tout son sens dans un contexte où 79% des Français se déclarent fragilisés ou prudents face à leur situation économique, après 20% d’inflation cumulée entre janvier 2022 et janvier 2024.

L’écologie n’est pas le moteur principal du vrac en France

Les leviers à l’adoption

Contrairement aux idées reçues, l’écologie n’est pas le moteur principal du vrac en France. En 2025, 64% des foyers y voient d’abord un moyen d’acheter la juste quantité, contre 52% qui citent l’évitement des emballages superflus. Cette logique de maîtrise des quantités et du budget devient centrale dans le contexte économique actuel.

Cette hiérarchisation des motivations explique pourquoi certaines catégories de produits progressent mieux que d’autres. Les épices gagnent 3,5 points de pénétration entre 2024 et 2025, les biscuits 3,3 points, le café 2,7 points et les légumineuses 2,6 points. Ces produits partagent un point commun : ils permettent un dosage précis selon les besoins.

À l’inverse, les catégories en recul révèlent les limites du modèle : l’hygiène-beauté chute de 10,3%, les produits pour animaux de 5,3%, et les pâtes de 6,7%. Ces segments souffrent soit de contraintes réglementaires, soit de problématiques de conservation, soit d’une offre moins adaptée aux attentes des consommateurs.

Les fruits et légumes sont les produits qui sont les plus naturellement proposés à l’achat en vrac. Depuis plusieurs années, le vrac s’étend à d’autres catégories de produits.

La grande distribution se mobilise

Les enseignes généralistes accusent encore un retard considérable. En 2023, elles proposaient en moyenne 36 références vrac et 11 références réemploi, contre 590 et 100 dans les magasins bio spécialisés, et 1200 et 20 dans les magasins spécialisés vrac.

Néanmoins, la dynamique s’accélère. En 2025, E.Leclerc détient 17,7% de part de marché du vrac parmi les enseignes généralistes, Intermarché 16,3% et Super U 11,2%. Ces chiffres témoignent d’une prise de conscience progressive, même si la base reste étroite.

La France développe parallèlement une approche industrielle du sujet. Près de 200 experts travaillent dans 16 ateliers pour harmoniser les solutions techniques, avec des tests prévus dans 15 magasins. Cette démarche structurée pourrait accélérer le déploiement à grande échelle.

L’émergence du binôme vrac-consigne en France

Une évolution notable concerne le rapprochement entre vrac et consigne. En 2025, 32% des foyers français ont acheté en vrac ou en consigne alimentaire sur les 12 derniers mois, dont 26% du vrac et 15% de la consigne alimentaire. Cette progression (respectivement 25% et 13% en 2024) suggère une complémentarité croissante entre ces deux modes de consommation.

La filière de réemploi affiche déjà une structuration avancée : 60 centres de lavage identifiés dans 18 régions, 12,5 millions d’emballages lavés et remis en marché en 2023, plus de 13 millions d’emballages collectés et environ 1 000 points de collecte.

Les taux de retour varient fortement selon les circuits : 15% en grande distribution, 47% en magasin bio spécialisé, 35% en magasin spécialisé vrac, 87% en livraison à domicile et 80% en drive spécialisé. Cette disparité souligne l’importance du canal de distribution dans la performance du système.

Belgique : analyse du marché du vrac

La Belgique francophone présente un profil radicalement différent. En 2023, seulement 7,69% des répondants déclarent n’avoir jamais acheté de vrac, contre 28,8% d’acheteurs réguliers et 60,95% d’acheteurs occasionnels. Cette pénétration exceptionnelle s’explique par une définition plus large du vrac.

En effet, 87% des acheteurs de vrac belges y achètent des fruits et légumes, 46% du pain et de la pâtisserie, et 42% des fruits secs. Cette extension aux produits frais tire mécaniquement la pénétration vers le haut, car le vrac recouvre une partie des achats alimentaires quotidiens les plus visibles.

| Type d’acheteur | Belgique francophone 2023 | Principales catégories |

|---|---|---|

| Acheteurs réguliers | 28,8% | Fruits et légumes (87%) |

| Acheteurs occasionnels | 60,95% | Pain et pâtisserie (46%) |

| Non-acheteurs | 7,69% | Fruits secs (42%) |

Intégration du vrac dans les circuits traditionnels

La Belgique francophone se distingue par l’intégration du vrac dans l’appareil commercial ordinaire. En 2023, 89% des répondants faisaient leurs courses alimentaires en supermarchés et grandes surfaces. Pour le vrac, 32% des acheteurs réguliers et 38% des acheteurs occasionnels l’achètaient le plus souvent dans ces enseignes.

Cette diffusion dans les circuits mainstream contraste avec la situation française. Les magasins et épiceries de proximité restent importants (16% des réguliers et 18% des occasionnels), mais la grande distribution domine clairement. Cette répartition suggère une banalisation plus avancée du vrac en Belgique.

La diversité des canaux fréquentés confirme cette tendance : 44% fréquentent les commerces de proximité, 20% s’approvisionnent chez les producteurs ou à la ferme, 13% dans les commerces spécialisés vrac, 13% dans les grandes surfaces bio, et 12% dans les épiceries bio de proximité.

Motivations et freins à l’achat

Les motivations des consommateurs belges francophones rejoignent celles observées en France. La réduction des déchets arrive en tête (62%), suivie de la réduction du gaspillage alimentaire (47%), de la préservation de l’environnement (43%) et des économies liées au fait de payer le produit plutôt que l’emballage (37%).

Les critères de choix révèlent un pragmatisme similaire : qualité (58%), prix (54%), fraîcheur (52%) et provenance locale ou saisonnalité (48%). Cette hiérarchie confirme que le vrac ne progresse durablement que s’il combine bénéfice écologique et avantage concret.

Malgré une satisfaction élevée (80% des acheteurs ou anciens acheteurs se disent satisfaits), les freins restent puissants. Le prix trop élevé est cité par 36% des acheteurs, le manque d’informations sur les produits par 27%, les doutes sur la conservation par 22%, et le transport et stockage peu pratiques par 22%.

Chez les non-acheteurs, le prix monte à 56%, devant le manque de points de vente (35%), les contraintes de transport et stockage (35%) et la difficulté à prévoir ses contenants (29%). Ces obstacles rappellent que l’adoption du vrac bute sur l’économie et la simplicité du quotidien, pas sur l’adhésion idéologique.

La consigne en Belgique

La Belgique francophone affiche également une adoption remarquable de la consigne. En 2023, 27,91% des répondants achetaient habituellement des produits avec emballage consigné et 54,24% en achetaient de temps en temps. Le verre domine très nettement (78%), devant le plastique (32%), le métal ou l’inox (19%) et le bois (15%).

L’expérience est globalement bien notée, avec 45% de notes à 4 sur 5 et 31% à 5 sur 5. Cependant, les freins sont très logistiques : 35% citent le stockage à domicile, 32% le manque de points de collecte proches, 28% la perte ou la casse avant retour, 26% des instructions peu claires et 25% le transport jusqu’au point de retour.

Ces obstacles soulignent un enjeu majeur : en Europe occidentale, la diffusion de la consigne et du vrac dépendra de la capacité à rendre les boucles de retour presque invisibles pour le consommateur.

Marché du vrac : perspectives européennes

La France et la Belgique illustrent deux étapes complémentaires du marché européen. La France montre un secteur mieux structuré, plus encadré et plus industrialisé, mais encore limité dans sa fréquence d’usage. La Belgique francophone révèle une acculturation plus large, mais sur des usages souvent plus occasionnels et centrés sur quelques catégories.

Les deux marchés convergent sur l’essentiel : le vrac progresse quand il réduit les déchets, mais surtout quand il aide à acheter juste, à mieux maîtriser son budget et à simplifier le quotidien. Cette réalité déterminera l’avenir du secteur à l’échelle européenne.

Le passage au vrac de masse ne dépendra pas seulement des objectifs réglementaires de 2030 ou 2040. Il dépendra de la capacité des acteurs à faire du vrac un achat plus simple, plus visible et plus compétitif que l’emballé traditionnel. Les enseignes qui réussiront cette transformation seront celles qui auront su dépasser l’approche purement écologique pour proposer une véritable valeur d’usage au quotidien.

Questions fréquentes sur le marché du vrac

Le vrac est-il vraiment moins cher que les produits emballés ?

La réalité est nuancée. Selon l’ADEME, un produit acheté en vrac peut être entre 10 et 15% moins cher qu’un équivalent emballé, principalement parce que vous ne payez pas l’emballage. Cependant, 32% des consommateurs français jugent encore les prix au kilo plus élevés en 2025. Cette perception s’explique par plusieurs facteurs : les produits vrac sont souvent bio ou de qualité supérieure, les volumes d’achat restent faibles, et la comparaison directe avec les promotions sur les produits emballés peut désavantager le vrac.

Pourquoi le marché du vrac stagne-t-il en France malgré les enjeux environnementaux ?

Le paradoxe français révèle que l’adhésion écologique ne suffit pas. En 2025, 64% des foyers voient d’abord dans le vrac un moyen d’acheter la juste quantité, contre 52% qui citent l’évitement des emballages. Les freins pratiques dominent : contraintes de temps (22%), difficultés d’organisation (22%), manque de praticité (24%). Dans un contexte où 79% des Français se disent fragilisés économiquement, le vrac doit d’abord être simple et compétitif avant d’être vertueux.

Comment expliquer le succès relatif du vrac en Belgique francophone ?

La Belgique francophone bénéficie d’une définition plus large du vrac, incluant massivement les fruits et légumes (87% des acheteurs), le pain et la pâtisserie (46%). Cette extension aux produits frais du quotidien facilite l’adoption. De plus, 89% des consommateurs font leurs courses en grande distribution, où le vrac est mieux intégré qu’en France. Cette banalisation dans les circuits mainstream explique pourquoi 89,7% des Belges francophones achètent du vrac, même si c’est souvent de façon occasionnelle.

Quels sont les produits vrac qui fonctionnent le mieux ?

En France, les catégories gagnantes en 2025 sont les épices (+3,5 points de pénétration), les biscuits (+3,3 points), le café (+2,7 points) et les légumineuses (+2,6 points). Ces produits partagent des caractéristiques communes : dosage précis possible, bonne conservation, usage flexible. À l’inverse, l’hygiène-beauté recule de 10,3% et les produits pour animaux de 5,3%, pénalisés par des contraintes réglementaires ou de conservation.

La réglementation européenne va-t-elle accélérer le développement du vrac ?

Le règlement européen applicable dès août 2026 fixe des objectifs contraignants : 10% d’emballages réemployables d’ici 2030, puis 40% d’ici 2040. Cette pression réglementaire devrait effectivement accélérer les investissements des distributeurs dans les solutions vrac et réemploi. Cependant, le succès dépendra de la capacité à rendre ces solutions plus pratiques et compétitives que les alternatives emballées, au-delà de la seule contrainte légale.