In diesem Artikel analysieren wir das Phänomen Quick-Commerce von seinen Anfängen bis zu seinem Niedergang. Wir erläutern seine Schwächen, aber auch seine Zukunft mit Drohnenlieferungen.

Quick Commerce hat unsere Konsumgewohnheiten radikal verändert. Das Versprechen war verlockend: Einkäufe in weniger als 15 Minuten erhalten. Aber hinter diesem Versprechen verbarg sich ein komplexes Ökosystem, das die traditionellen Einzelhandelsregeln aufbrach und mit rechtlichen Problemen konfrontiert wurde. Heute ist der Quick Commerce der Jahre 2020-2022 im Sterben, taucht aber in neuen Formen wieder auf. Unsere Marketingberatung hat die Situation analysiert, um die Entwicklung des Quick Commerce nachzuzeichnen und Ihnen eine Analyse seiner Zukunft zu bieten.

Kontaktieren Sie IntoTheMinds für Ihre Marketingstudien

Quick Commerce in Zahlen

- 1,8 Milliarden Euro wurden 2021 in Quick-Commerce-Startups investiert

- 10 Min: Lieferzeit, die von Gorillas, Flink und Getir versprochen wurde

- 2 Stunden: Lieferzeit, die Rohlik bewusst einführte, um die Rentabilität der Touren zu verbessern (2021)

- 23: Anzahl der Quick-Commerce-Akteure, die 2021 auf dem europäischen Markt identifiziert wurden

- 50: Anzahl der Dark Stores, die Flink in vier Monaten in Europa eröffnete (2021)

- 25€: Durchschnittlicher Warenkorb bei Quick-Commerce-Anbietern im Jahr 2021

- 60–100€: Durchschnittlicher Warenkorb, den Rohlik 2021 angab

- 300 Millionen Euro: Umsatz, den Rohlik 2020 erzielte

- 110 Millionen Euro: Umsatzvolumen, das Gorillas weniger als ein Jahr nach seiner Gründung bekannt gab (2020)

- 1,5–4%: Geschätzte Nettomarge des Online-Lebensmittelhandels, einschließlich Quick-Commerce-Modelle wie Getir, Flink oder Cajoo (2021)

- 6%: Anteil der Verbraucher, die zum ersten Mal einen Lieferservice nutzten, einschließlich Getir, Uber Eats und Deliveroo im Jahr 2020

- 7,5 Milliarden Dollar: Bewertung, die Getir nach seiner Serie-D-Finanzierung erreichte (2021)

- 1 Milliarde Euro: Bewertungsschwelle, die Gorillas in weniger als einem Jahr überschritt und damit zum europäischen Quick-Commerce-Einhorn wurde (2021)

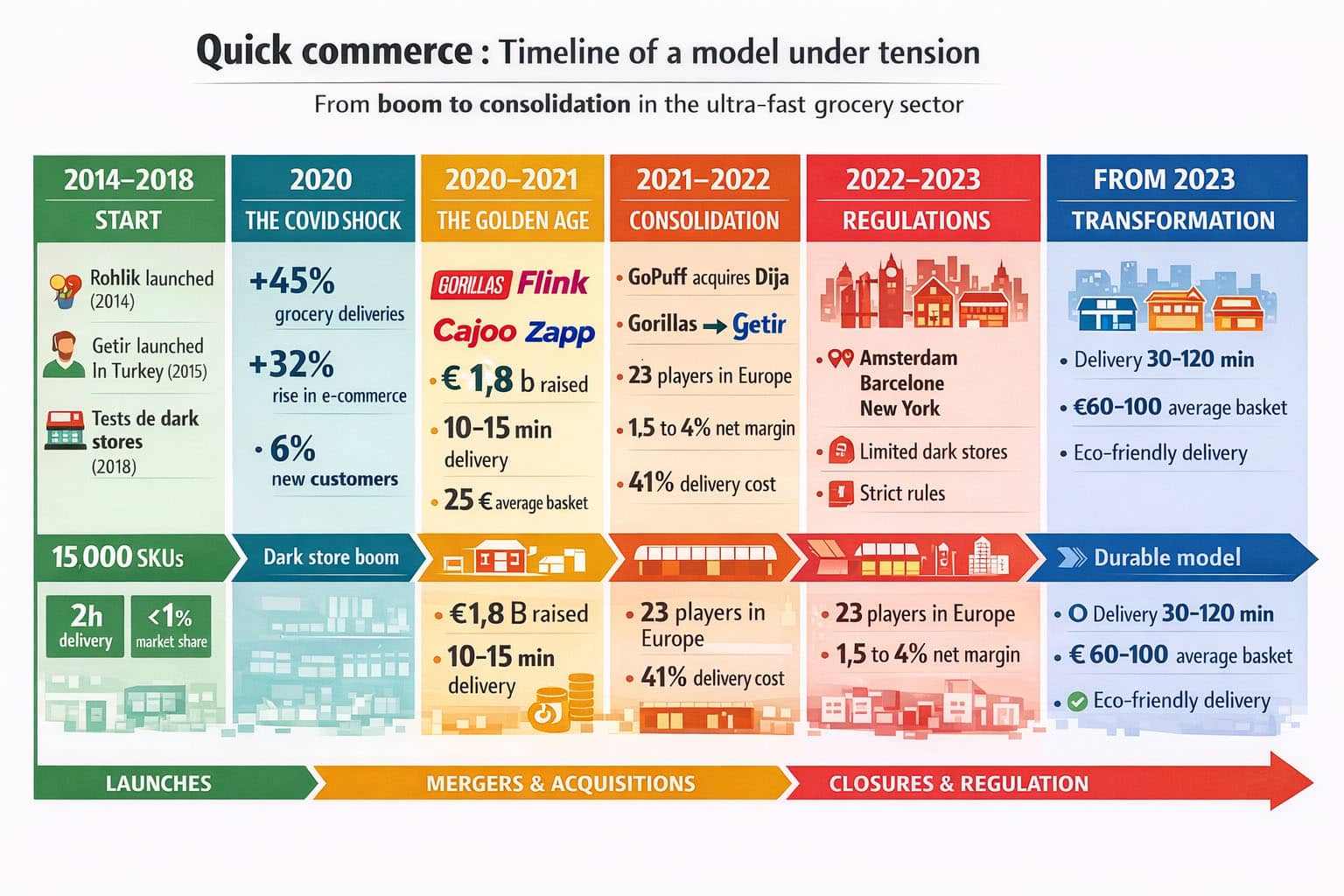

Die Ursprünge des Quick Commerce: Eine Revolution in Etappen

Um die Entstehung des Quick Commerce zu verstehen, müssen wir in die Mitte der 2010er Jahre zurückgehen. Diese Zeit markiert den Beginn einer “Schritt-für-Schritt”-Digitalisierung des Lebensmittelhandels, die die Gewohnheiten der Verbraucher allmählich veränderte.

Die erste Welle, die Lebensmittelzustellung, legte die Grundlagen. Plattformen wie Uber Eats etablierten neue Gewohnheiten: mobile Bestellung, Echtzeitverfolgung, algorithmische Optimierung der letzten Meile. Die Zahlen sprechen für sich: Im Jahr 2020 meldete Uber Eats einen Umsatz von 4,8 Milliarden Dollar (+152 % im Vergleich zum Vorjahr), 66 Millionen aktive Nutzer und eine Präsenz in 6.000 Städten mit 600.000 Partnerrestaurants.

Diese “Schulung” der Verbraucher in Bezug auf nahezu sofortige Lieferungen ebnete den Weg für eine logische Erweiterung: Warum sich auf Mahlzeiten beschränken, wenn man auch Lebensmittel liefern kann? McKinsey schätzte den weltweiten Lebensmittelzustellmarkt auf über 150 Milliarden Dollar, ein Volumen, das sich seit 2017 verdreifacht hatte.

Dann kam die Gesundheitskrise, ein echter Beschleuniger dieser Transformation. In Frankreich stiegen die Online-Verkäufe im Jahr 2020 um +32 % und der E-Commerce wuchs um +8,5 %. Noch aussagekräftiger: Die nach Hause gelieferten Lebensmitteleinkäufe explodierten um +45 % im Jahr 2020.

Diese plötzliche Nachfrage deckte gnadenlos die Grenzen bestehender Modelle auf. Während der Lockdowns erreichten die Lieferzeiten manchmal zehn Tage, mit Engpässen und einer Verschlechterung des Service. Das Kundensignal war eindeutig: Der Net Promoter Score der Lebensmittelzustelldienste sank in Frankreich auf -29 (gegenüber +9 in den USA).

Paradoxerweise zeigte diese Krise auch das enorme Potenzial des Sektors auf. Studien zeigen, dass eine erfolgreiche Erfahrung einen positiven Kreislauf erzeugt: 82 % der zufriedenen Kunden teilen ihre Erfahrung, 73 % sind eher bereit, neue Angebote auszuprobieren, und 74 % erhöhen ihre Ausgaben um etwa 12 %.

Dark Stores: Die Innovation, die alles verändert

Dark Stores: Die Innovation, die alles verändert

Hier wurden Dark Stores zum strukturierenden Element des modernen Quick Commerce. Diese urbanen Mini-Lagerhäuser, oft 200 bis 300 m² (manchmal weniger), für die Öffentlichkeit geschlossen, revolutionierten die lokale Logistik. Dies wird als “letzte Meile” bezeichnet und ist in der Regel der komplizierteste Teil der Lieferkette.

Das Prinzip ist auf dem Papier sehr effektiv. Das Sortiment ist bewusst begrenzt (1.500 bis 2.500 Artikel), was die Kommissionierung optimiert und die Versprechen von ultraschneller Lieferung ermöglicht. In den effizientesten Dark Stores dauert die Kommissionierung 3 bis 4 Minuten pro Bestellung, und einige Standorte bearbeiten über hundert Bestellungen pro Tag.

Die geografische Abdeckung ist entscheidend. Jeder Dark Store deckt ein dicht besiedeltes Gebiet ab, typischerweise 150.000 bis 200.000 Einwohner, innerhalb von zehn Minuten erreichbar. Diese Logik erklärt, warum Paris, London, Berlin, Amsterdam oder Moskau zu Schauplätzen wurden: Die urbane Dichte macht die Volumenökonomie theoretisch möglich.

Diese Infrastruktur ermöglichte es Quick-Commerce-Anbietern, Lieferzeiten anzubieten, die vor einigen Jahren noch unmöglich schienen. Sie stellt jedoch auch eine beträchtliche Investition dar und eine Wette auf die Entwicklung des städtischen Konsumverhaltens. Sie ging auch mit großen rechtlichen Problemen einher, die zum Tod der Dark Stores und damit des Quick Commerce in vielen Städten führten. Wir verweisen Sie auf unsere Studie, um mehr zu erfahren.

Das Wettrennen um Finanzierungen: Als das Geld in Strömen floss

Die Jahre 2020-2021 markierten eine brutale Beschleunigung des Sektors, finanziert durch massive Kapitalzuflüsse. Die Zahlen waren atemberaubend. Im Jahr 2021 wurden 1,8 Milliarden Euro in Lieferstartups investiert, was Quick Commerce zu einem der am meisten “bewässerten” Segmente der Foodtech machte.

Nehmen wir das Beispiel von Gorillas, das im Mai 2020 in Deutschland gegründet wurde. Das Unternehmen sammelte im Dezember 2020 36 Millionen Euro ein, gefolgt von 244 Millionen Euro im März 2021 von renommierten Investoren wie Tencent. Im September 2021 erreichte es mit einer Finanzierungsrunde von 950 Millionen Dollar Rekorde und gab bekannt, dass es im Jahr 2020 ein Umsatzvolumen von 110 Millionen Euro erreicht hatte.

Flink illustriert diesen rasenden Wettlauf: Nachdem im März 2021 52 Millionen Dollar gesammelt wurden, schloss das Startup Anfang Juni 2021 240 Millionen Dollar mit Prosus, Bond und Mubadala Capital ab. Das Unternehmen behauptete, innerhalb von 4 Monaten 50 Dark Stores in 18 europäischen Städten eröffnet zu haben – im Durchschnitt alle zwei Tage ein Dark Store!

Diese Dynamik ging weit über Europa hinaus. Getir, der türkische Pionier der Branche (gegründet 2015), sammelte im Jahr 2021 über eine Milliarde Dollar ein und erreichte eine Bewertung von mehr als 7,5 Milliarden Dollar. In den USA betreibt Gopuff bereits mehr als 500 Standorte in 500 amerikanischen Städten und wurde nach einer Finanzierungsrunde von einer Milliarde Dollar mit 15 Milliarden Dollar bewertet.

Französische Akteure: Zwischen Innovation und wirtschaftlichem Realismus

Frankreich wurde schnell zu einem Experimentierfeld für Quick Commerce. Mehrere Akteure setzten dort ihre Strategien mit unterschiedlichen Ansätzen um.

Cajoo setzte auf ein Modell mit 1.500 Artikeln, einem Service bis Mitternacht und dem Ziel, Ende 2021 20 Städte abzudecken, nachdem in der Startphase 6 Millionen Euro gesammelt worden waren. Das Unternehmen strebte eine Abdeckung von 150.000 bis 200.000 Einwohnern pro Dark Store an.

Frichti zeichnete sich durch einen integrierteren Ansatz aus. Mit 450.000 Kunden in sechs Jahren startete das Unternehmen Frichti Everyday, eine Eigenmarke mit 120 Produkten, die 72 Zusatzstoffe verbietet. Noch bemerkenswerter ist, dass Frichti Rentabilität beanspruchte: Seine Dark Stores wurden innerhalb von 3 bis 6 Monaten rentabel, und die Bruchrate sank von 30 % auf weniger als 5 %, was durch eine hohe Dichte von Technikteams (ein Drittel Entwickler im Hauptsitz) unterstützt wurde.

Traditionelle Händler blieben nicht untätig. Das Beispiel von Auchan in Talence veranschaulicht einen pragmatischen Ansatz: ein Dark Store von 150 m² im Keller mit 1.500 Artikeln und einer Lieferzeit von weniger als 15 Minuten. Die angekündigte Investition blieb bescheiden (weniger als 10.000 Euro, da die Ladenressourcen bereits vorhanden waren), und nach 2,5 Wochen wurden etwa 50 Bestellungen mit einem Warenkorb von “eher nahe bei 40 €” im Vergleich zu den ursprünglich erwarteten 25 € bearbeitet.

Stärken und Schwächen: Die wirtschaftliche Gleichung unter Druck

Quick Commerce hat unbestreitbare Vorteile. Es erfüllt ein echtes Bedürfnis nach Bequemlichkeit und Einfachheit, transformiert die Kundenerfahrung durch die Integration von App, Bezahlung, Vorbereitung und Lieferung. Es bietet auch leistungsstarke Marketingmöglichkeiten: gezielte Werbeaktionen, Abonnements, Personalisierung und potenzielle Datenmonetarisierung.

Aber die strukturellen Schwächen sind ebenso offensichtlich. Im Lebensmittelbereich bleiben die Margen strukturell niedrig: zwischen 1,5 % und 4 % für den Online-Lebensmittelhandel, während die letzte Meile 41 % der Lieferkettengesamtkosten ausmacht.

Das 10-15-Minuten-Modell erschwert jede Tourenoptimierung: Ein Lieferant liefert oft nur eine Bestellung statt drei und kehrt leer zurück. Das begrenzte Sortiment reduziert die Möglichkeit, durch höher margende Kategorien zu kompensieren. Die Geschwindigkeit erfordert eine dichte Abdeckung, was gebundenes Kapital und hohe städtische Mieten bedeutet.

Angesichts dieser Herausforderungen haben die Akteure mehrere Hebel untersucht:

- Erhöhung der Liefergebühren (+1 bis +2 € laut Analysen)

- Reduzierung von Werbeaktionen

- Verbesserung der Kaufbedingungen

- Steigerung der Produktivität der Lieferanten

- Skalierung des Volumens

Trotzdem konnte Quick Commerce kein Gleichgewicht erreichen.

Alternative Modelle: Geschwindigkeit ist nicht alles

Diese wirtschaftliche Spannung erklärt das Entstehen alternativer Modelle. Die 10-15-Minuten-Lieferung bleibt spektakulär, aber nicht unbedingt das Lebensfähigste.

Rohlik bietet einen anderen Weg, der nachhaltiger erscheint:

- Lieferung in zwei Stunden

- Sehr breites Sortiment (17.000 Produkte)

- Durchschnittlicher Warenkorb von 60 bis 100 €

Mit einem Umsatz von 300 Millionen Euro im Jahr 2020, über 750.000 Kunden und einer behaupteten Rentabilität in seinem Heimatland wurde das tschechische Unternehmen ein Einhorn (Bewertung über 1 Milliarde Euro) und expandierte nach Österreich, Ungarn und Deutschland.

Dieser Vergleich ist lehrreich: Durch die Verlängerung der Lieferzeit erhöht man die gemeinsame Nutzung, die Größe des Warenkorbs, die Vorhersehbarkeit und somit die potenzielle Rentabilität.

Amazon und Monoprix veranschaulichen einen anderen “asset-light”-Ansatz: Anstatt dedizierte Lagerhäuser zu schaffen, verlassen sie sich auf bestehende Netzwerke. Ihr Angebot für die Lieferung am selben Tag basiert auf 6.300 Artikeln, davon 1.600 Eigenmarken, in einem Zeitfenster von zwei Stunden zwischen 14 und 22 Uhr, mit kostenloser Lieferung ab 60 € (ansonsten 3,90 €).

Konsolidierung und Perspektiven: Auf dem Weg zur Marktreife

Die Fusionen und Übernahmen beschleunigen sich natürlich. Wenn die Fixkosten steigen, tendiert der Markt zur Konsolidierung. Gopuff veranschaulicht dies perfekt in Europa durch seine Übernahmen: Fancy im Mai 2021 und Dija im August 2021, mit der Ankündigung, “mehrere hundert Millionen Dollar” in Europa zu investieren.

Diese Konsolidierung geht mit einer Rationalisierung der Geschäftsmodelle einher. Der “echte wirtschaftliche Kampf” könnte im Datenmanagement und zusätzlichen Einnahmen liegen, nicht nur in den Produktmargen.

Im Hintergrund wird die Logistik zu einem globalen Schlachtfeld. Amazon eröffnet permanente Dark Stores (wie den von Whole Foods in Brooklyn im Jahr 2020), seine Online-Lebensmittelverkäufe verdreifachten sich im zweiten Quartal 2020, und seine Lieferkapazität für Lebensmittel stieg um mehr als 160 %. In zehn Jahren stieg seine gesamte globale Lagerfläche von 1,6 Millionen auf 26,6 Millionen m², mit 1.058 Lagerhäusern weltweit.

Welche Zukunft hat Quick Commerce?

Insgesamt erzählt die Zeitleiste des Quick Commerce eine kohärente Geschichte:

- Lebensmittelzustellung etablierte die Gewohnheit

- Covid deckte die Schwächen der letzten Meile auf

- Dark Stores wurden zum industriellen Werkzeug, um Geschwindigkeit zu produzieren

- Der Kapitalzufluss finanzierte eine rasante Expansion

- Die wirtschaftliche Tragfähigkeit wurde von Volumen, Warenkorb und Konsolidierungen abhängig.

Die Zahlen zeigen diese Spannung: Obwohl der Marktanteil marginal ist (0,5 % der Lebensmitteleinkäufe), war seine Dynamik stark und die Investitionen folgten (1,8 Milliarden Euro). Aber die gesamte Wertschöpfungskette stieß auf Widerstand von Anwohnern gegen Dark Stores, rechtliche Aspekte, und schließlich kam alles abrupt zum Stillstand.

Was können wir aus diesem Abenteuer lernen? Quick Commerce bewies seine Fähigkeit, städtische Konsumgewohnheiten zu verändern, stieß jedoch aufgrund von Dark Stores auf unlösbare rechtliche Probleme. Dazu kam eine wirtschaftliche Gleichung, die ebenfalls sehr schwer zu lösen war (die Kosten der letzten Meile). Quick Commerce ist heute ein blasses Abbild dessen, was er vor einigen Jahren war. Die Zukunft wird zeigen, ob diese logistische Revolution ihr Gleichgewicht zwischen Kundenvorstellung und wirtschaftlicher Realität finden kann. Aber eines ist sicher: Die Lieferung innerhalb von 15 Minuten durch Menschen wird nicht zurückkehren. Vielleicht sind Drohnen die Lösung. Sie können hohe Lieferkosten eliminieren und die Reichweite erhöhen, was es ermöglichen könnte, Dark Stores weiter von städtischen Zentren entfernt zu platzieren und ihre Anzahl zu rationalisieren.

Häufig gestellte Fragen zu Quick Commerce

Ist Quick Commerce wirklich rentabel?

Rentabilität bleibt die größte Herausforderung des Sektors. Mit strukturell niedrigen Margen (1,5 % bis 4 %) und Kosten für die letzte Meile, die 41 % der Ausgaben ausmachen, erreichen nur wenige Akteure das Gleichgewicht. Frichti war eine Ausnahme und behauptete, dass Dark Stores innerhalb von 3 bis 6 Monaten rentabel wurden. Aber letztendlich ist Rentabilität nichts wert, wenn das Geschäft rechtliche Probleme hat.

Warum sind Dark Stores so wichtig?

Dark Stores sind das Herzstück des Wirtschaftsmodells. Diese 200-300 m² großen Mini-Lagerhäuser ermöglichen eine ultraschnelle Kommissionierung (3-4 Minuten pro Bestellung) dank eines reduzierten und optimierten Sortiments. Ohne sie wäre das Versprechen einer Lieferung in 10-15 Minuten, das Quick Commerce vom traditionellen E-Commerce unterscheidet, unmöglich. Dark Stores wurden jedoch in vielen Städten verboten, was das Ende der Quick-Commerce-Ära bedeutete.

Wird Quick Commerce Supermärkte ersetzen?

Nein, Quick Commerce bleibt in seiner neuen Form (Lieferungen innerhalb weniger Stunden) komplementär. Es macht immer noch nur 0,5 % der Lebensmitteleinkäufe aus und konzentriert sich auf schnelle Einkäufe in dicht besiedelten städtischen Gebieten. Supermärkte behalten den Vorteil für größere Einkäufe, frische Produkte und weniger dichte Gebiete, in denen die wirtschaftliche Gleichung des Quick Commerce nicht funktioniert. Das dichte Netzwerk von Nachbarsupermärkten schafft starke Konkurrenz, insbesondere in einem Kontext sinkender Kaufkraft.

Wer sind die wichtigsten Akteure auf dem Markt?

Das Landschaftsbild entwickelt sich schnell. Getir (Türkei) und Gopuff (USA) dominieren mit Milliardenbewertungen. In Europa haben Gorillas und Flink massiv Kapital gesammelt, stehen aber vor Rentabilitätsherausforderungen. In Frankreich versuchen Cajoo und Frichti unterschiedliche Ansätze, während traditionelle Händler wie Auchan ihre eigenen Lösungen testen.

Ist Quick Commerce ökologisch nachhaltig?

Dies ist ein Diskussionspunkt. Einerseits vervielfacht die individuelle Zustellung die Fahrten. Andererseits können die gemeinsame Nutzung via Dark Stores und der Einsatz von Elektrofahrrädern den CO2-Fußabdruck im Vergleich zu individuellen Autofahrten verringern. Die Auswirkungen hängen weitgehend von der städtischen Dichte und dem für Lieferungen verwendeten Verkehrsmittel ab.

![Illustration unseres Beitrags "Turnover: welche Strategien setzen Unternehmen um? [Studie]"](/blog/app/uploads/banner-millenial-employee-120x90.jpg)

![Illustration unseres Beitrags "Generation Z und Arbeit: Wahrnehmung der Arbeitgeber [Studie]"](/blog/app/uploads/generation_y_youngsters-120x90.jpg)