Herinnert u zich nog de technologiezeepbel van de jaren 2000? En de financiële zeepbel van 2008? Wel, 2021 markeert de geboorte van een dubbele technologische EN financiële zeepbel van die een ravage zal aanrichten. Maak u klaar voor een vloedgolf die alles zal overspoelen. Als u vandaag niet gelooft in het einde van de wereld, neem dan de tijd om de volgende regels te lezen om uzelf te overtuigen. In een dolle tocht vol schulden, rijden we in volle vaart richting afgrond. Het is niet zeker dat de passagiers kunnen ontsnappen.

Als u maar 30 seconden heeft

De Covid-crisis bracht twee speculatieve zeepbellen samen, een technologische en een financiële, die een explosieve cocktail vormden.

De technologiezeepbel is het resultaat van beloften van onbereikbare opbrengsten. Het is een echo van andere lang vergeten crises uit de 18e en 19e eeuw (de zeepbel van de nieuwe wereld, de zeepbel van de kanalen, de zeepbel van de spoorwegen).

De financiële zeepbel daarentegen wordt gevoed door een overvloed aan liquiditeit die leidt tot irrationele investeringen door neofieten. Dit doet denken aan de tulpencrisis of de crisis van 1929.

De omstandigheden zijn dus rijp voor een megacrash die de balans zal doen doorslaan. Want hoewel de beursgekte van de laatste maanden op zand is gestoeld, is de technologische vooruitgang onontbeerlijk om de veranderingen in de beschaving die ons te wachten staan, het hoofd te bieden.

Beurskoersen niet in overeenstemming met industriële realiteit

Wat paradoxaal is aan de Covid-crisis, is dat we enerzijds een ongekende vertraging van de wereldeconomie hebben gezien, en anderzijds een zeer snel herstel van de aandelenmarkt.

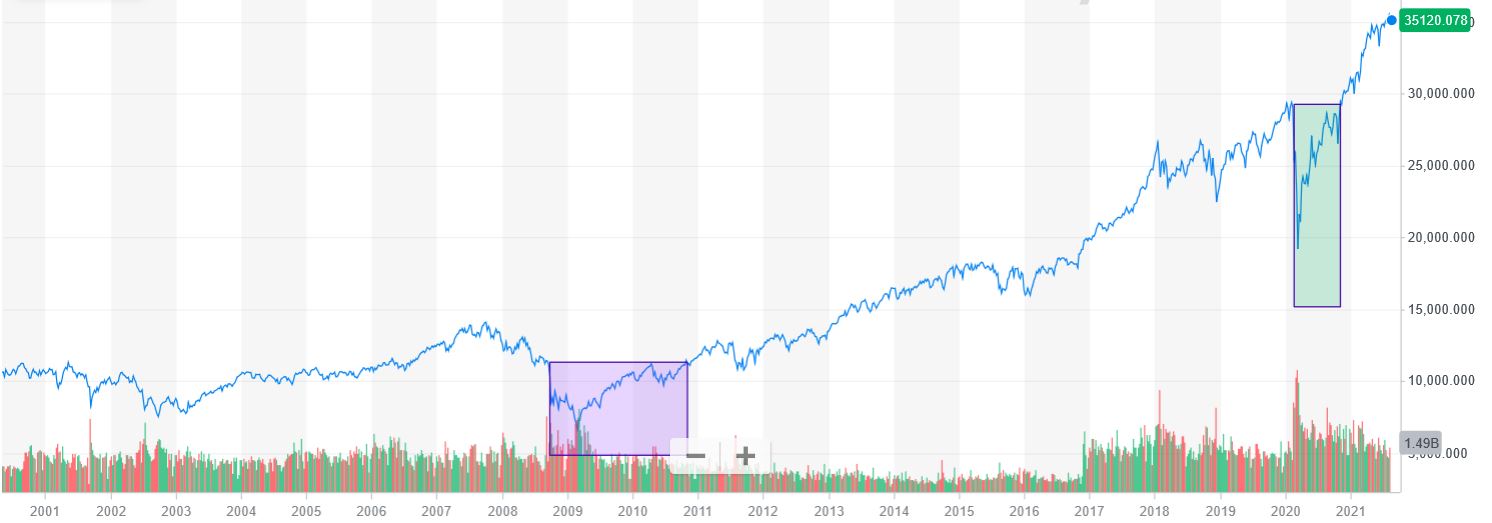

Het duurde 30 jaar om het niveau van de Dow Jones te herstellen na de crisis van 1929; slechts 197 dagen na de Covid-crisis.

Na de crash van 22/09/08 duurde het 679 dagen voordat de Dow Jones zijn oorspronkelijke niveau had bereikt; tijdens de crash van 24/02/20 duurde dit slechts 197 dagen. Het heeft 30 jaar geduurd voordat de Dow Jones zijn niveau van na de crisis van 1929 bereikte en bijna 7 jaar nadat de internetzeepbel uiteenspatte. Als voorbeeld heb ik in de onderstaande grafiek de tijdsperiodes getekend om het niveau van de Dow Jones te bereiken na de crashes van 2008 en 2020.

De technologiebel: beloften van ongelooflijke rendementen

Deze prijzen worden opgedreven door technologiebedrijven waarvan de aandelenkoersen duizelingwekkende beloften van rendement weerspiegelen. Dit is niet de eerste keer. Hier volgt een korte chronologie van crisissen veroorzaakt door in rook opgegane technologische hoop:

- 1720: de rijkdommen van de “nieuwe wereld” leiden tot speculatie en de ondergang van de spaarders. De Mississippi-zeepbel barstte in 1720, kort na die van de South Sea Company

- 1793: Kanaalmanie bereikt zijn hoogtepunt en de kanaalzeepbel spat uiteen. De ontwikkeling van kanalen om de binnenvaart te vergemakkelijken leidde in Engeland tot het ontstaan van een speculatieve zeepbel die projecten financierde die niet echt van belang waren. Om meer hierover te weten te komen, verwijs ik naar deze pagina (Engelse site).

- 1847: de Railway mania (Engelse site) betekent het einde van de anarchistische ontwikkeling van de spoorwegmaatschappijen.

- 1873: kredietcrisis als gevolg van de gemakkelijke toekenning van leningen voor investeringen in onroerend goed in de naoorlogse periode en de devaluatie van deze activa.

- 1999: de internetzeepbel barstte. Er waren waanzinnige hoeveelheden geld geïnvesteerd in slecht gecontroleerde innovaties. Te veel geld en de droom van een revolutionaire technologie lieten de eerste investeerders in de kou staan.

De financiële zeepbel: slecht gecontroleerde innovaties

Naast technologiebubbels ontstaan ook financiële bubbels. Voor degenen die denken dat de crisis van 2008 de eerste was, is een beetje historische achtergrond op zijn plaats.

- 1637: De Tulpenmanie werd aangewakkerd door het soepele monetaire beleid van de Verenigde Provinciën, dat leidde tot een toevloed van edele metalen.

- 1929: de “grote crash” aangewakkerd door kleine spaarders die aandelen op krediet kochten. Het adagium “Je moet niet meer in de aandelenmarkt investeren dan je je kunt veroorloven te verliezen” krijgt hier zijn volle betekenis.

- 1980: Japanse vastgoed- en aandelencrisis, aangewakkerd door een al te soepel monetair beleid.

- 2008: financiële crisis van subprimes als gevolg van de securitisatie van slechte schulden.

De megabubbel van 2021

We kunnen lang praten over de megabubbel van de jaren 2020-2021, maar uiteindelijk is die het dubbele product van een technologiezeepbel en een financiële zeepbel.

De financiële zeepbel wordt gecreëerd door het inschikkelijke beleid van centrale banken die geld uitlenen tegen zeer lage rentevoeten, of zelfs aanbieden. Wij herinneren ons bijvoorbeeld de speculatieve perioden die werden veroorzaakt door kleine spaarders die hun “Biden cheques” belegden.

De technologiezeepbel wordt gevoed door de belofte van de digitale revolutie. Gevestigde bedrijven zien hun aandelenkoersen de hoogte ingaan, terwijl startende ondernemingen profiteren van massale investeringen met als doel hen tot de volgende unicorns te maken. De overvloed aan geld heeft zelfs geleid tot het ontstaan van lege hulzen, de SPAC’s (Special Purpose Acquisition Companies). Het is de laatste strohalm.

Wat brengt de toekomst?

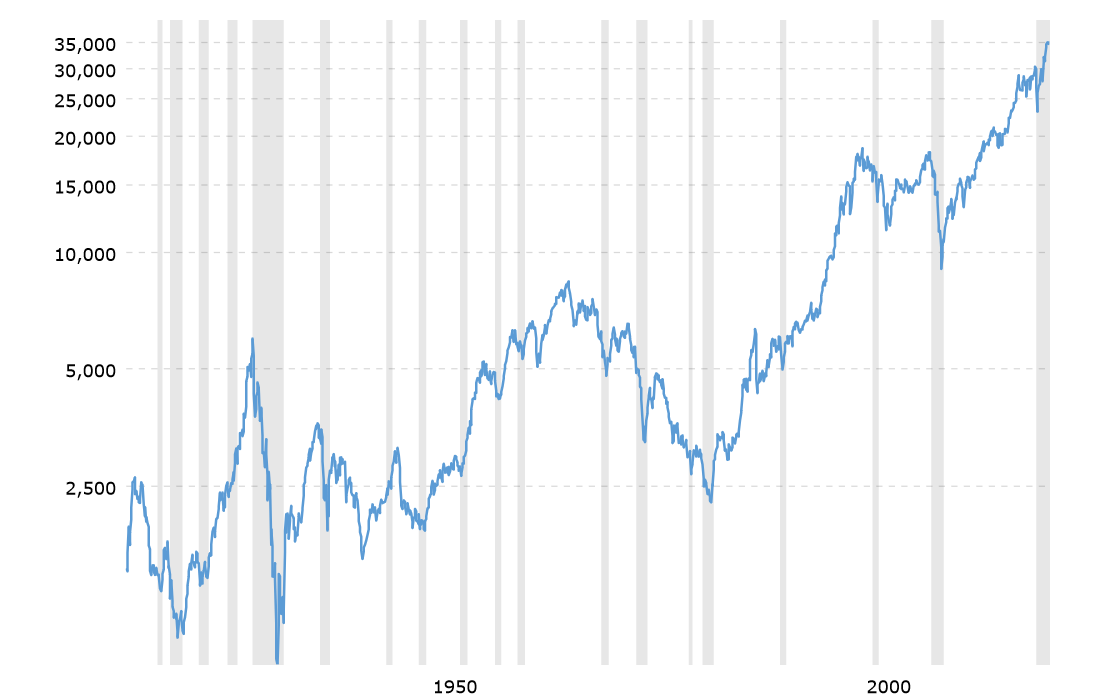

De voorbije 100 jaar heeft de technologische vooruitgang de aandelenmarkt gevoed. Op lange termijn is de opwaartse trend onbetwistbaar, een teken dat rijkdom wordt gecreëerd. Redelijkerwijs mag dan ook worden aangenomen dat deze opwaartse trend zich zal voortzetten. Ik zou er vooreerst op willen wijzen dat deze ononderbroken stijging kenmerkend is voor de Amerikaanse markt. De Dow Jones index is verdrievoudigd sinds het niveau van 1999, terwijl de Europese aandelenmarkten in 2021 min of meer op hetzelfde niveau zullen staan als vóór het uiteenspatten van de internetzeepbel.

Ondanks de onstuitbare opmars van de vooruitgang gebeuren er veel ongelukken (de grijze balken op de grafiek van macrotrends.net hieronder tonen dit aan).

Maar elke golf van sterke groei moet worden gevolgd door een crash. Een fase van creatieve vernietiging is noodzakelijk en ik denk dat dat is wat ons te wachten staat. Er is te veel geld geïnvesteerd in nutteloze technologieën zonder toekomst. Te veel onervaren mensen zijn in 2020 met de handel begonnen en hebben de prijzen kunstmatig opgedreven. Er is te veel hoop gevestigd op de digitale overgang, terwijl er dringend behoefte is aan een energietransitie.

Welke investeringsstrategieën voor de toekomst?

Aangezien ik geen beursprofessional ben, beperk ik mij ertoe (zeer weinig) te beleggen in wat ik begrijp. Ik ben erg voorzichtig en pessimistisch van aard.

Aangezien ik deskundig ben op het gebied van gegevens, raakte ik ervan overtuigd dat de term “AI” een modewoord was geworden en dat de hoop op dit gebied de bodem kon worden ingeslagen. Een herhaling van de crisis van 1999-2000. Nieuwe beursgenoteerde technologiebedrijven zullen het waarschijnlijk afleggen tegen de gevestigde grote namen, vooral die welke op marginale innovaties meesurfen.

Zoals vaak het geval is bij grootschalige crises, denk ik dat ook veilige havens hier veel baat bij zullen hebben. Ik geloof sterk in edele metalen en op langere termijn in bedrijven die werken aan de energietransitie (vooral waterstof).