Malgré les profits records enregistrés par les banques en 2021, leurs marges restent sous pression et leur business model attaqué de toutes parts par les Fintech. Lentes à changer et à évoluer, elles se font dépasser par les banques en ligne dont certaines ont décidé de faire évoluer leur business model en se diversifiant. Certaines comme Revolut, Tinkoff et Yono SBI proposent de faire des achats directement à partir de l’app. Ce mouvement n’est pas anodin et préfigure ce qui existe déjà en Chine avec WeChat : l’utilisation d’une « super app » comme porte d’entrée unique vers les activités de la vie quotidienne. Réussir à imposer ce modèle de la « super app » peut rapporter gros et sera sans aucun doute disruptif pour les e-commerçants.

Si vous n’avez que 30 secondes

- Revolut propose de réserver son hôtel à partir de son app pour faciliter la logistique du voyage

- Une banque en ligne russe (Tinkoff Bank) propose déjà ce service

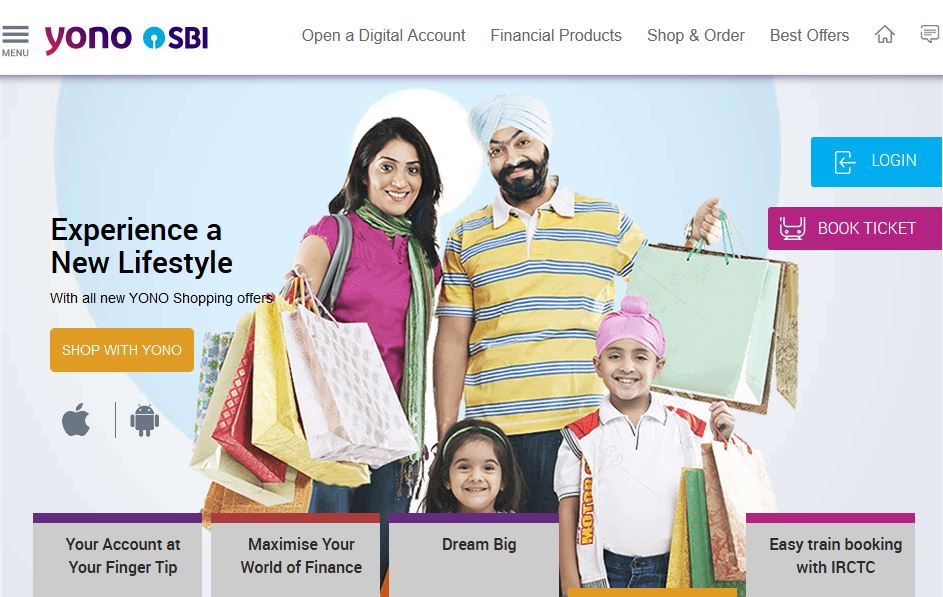

L’application YONO lancée par la State Bank of India (SBI) est une super app lancée en 2015 qui permet de faire des achats sans sortir de l’app - Les banques en ligne vont chercher à se diversifier car les activité bancaires classiques sont trop peu rémunératrices

- Les super apps leur permettront de devenir une porte d’entrée unique vers les activités quotidiennes. L’accès à cette porte d’entrée unique sera monnayé auprès des partenaires, de même que l’accès aux données transactionnelles

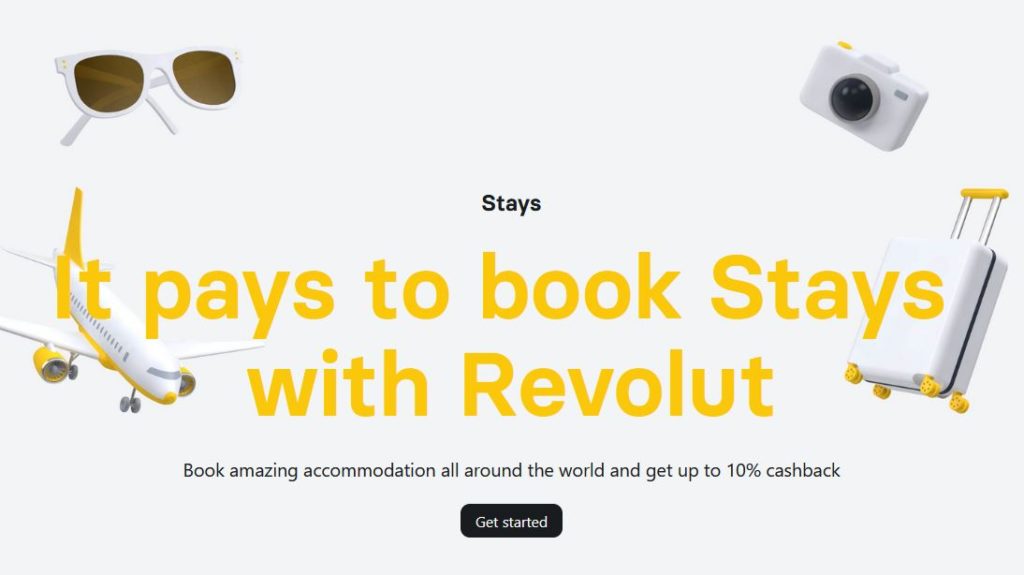

Revolut et la réservation de voyages

Revolut s’apprête à lancer Stays, un service de réservation de voyages qu’elle vient de tester en Grande-Bretagne et en Irlande. En pratique Revolut propose à ses 16 millions de membres d’effectuer des réservations d’hébergement parmi 700.000 disponibles sur « Stays ». Pour proposer un tel choix d’hébergements, Revolut a noué un partenariat avec une plateforme de réservation dont l’identité n’a toutefois pas été révélée.

Un système de cashback est proposé qui permet de récupérer sur son compte Revolut entre 7,5% et 10% du montant de la réservation.

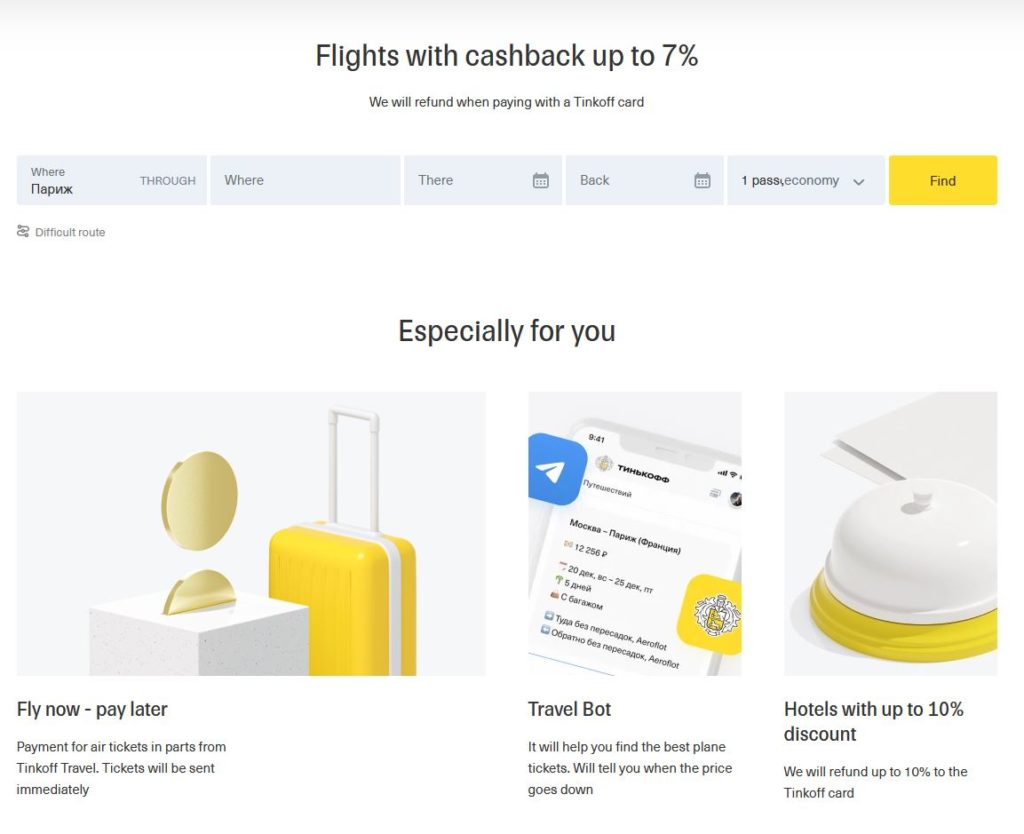

Tinkoff Bank propose aussi de réserver des voyages

Tinkoff Travel est le service de réservation de voyages proposé par la banque en ligne russe Tinkoff Bank. Elle fonctionne également avec un système de cashback et permet de réserver ses billets d’avion ou de train, une voiture de location, un hôtel ou un voyage complet. Les partenaires de Tinkoff Travel sont connus : il s’agit de Star Alliance, Oneworld et SkyTeam.

Yono propose de réserver des billets de train

YONO est la plateforme digitale de la State Bank of India (SBI) lancée en 2015. L’application Yono SBI permet d’accéder aux services bancaires classiques mais également de demander un prêt et d’effectuer des achats. Outre les billets de train et billets d’avion, l’application donne également accès à des achats dans d’autres catégories et propose des « deals » avec des plateformes de vente en ligne.

YONO signifie « You Only Need One » et cet acronyme résume à lui seul la philosophie de cette porte d’entrée unique vers les activités du quotidien.

Analyse

Le business model qui se profile avec les « super app » est disruptif pour de nombreux secteurs en B2C. Il s’agit en effet d’une porte d’entrée unique, contrôlée par la banque, vers le consommateur. La banque risque donc de se retrouver en position de force pour imposer ses conditions aux entreprises désirant commercer avec ses clients. Si des partenariats uniques sont formés entre banque et e-commerçants, le choix de sa banque pourrait ne plus être dicté uniquement par des considérations financières. A la manière du transport aérien, on choisirait sa compagnie en fonction du programme de fidélisation auquel elle a adhéré.

L’autre aspect disruptif des super apps est l’accès aux données. En effectuant ses achats directement depuis l’application de la banque, cette dernière a accès à tout. Plus rien ne lui échappe. Le portrait qu’elle dressera du client et de ses habitudes sera encore plus complet qu’aujourd’hui. Cette précision a un prix que les banques ne manqueront pas, là encore, de monnayer à des tierces parties.

L’avis de Thibault de Barsy, Vice-Président de l’Emerging Payments Association

La réussite de la super-app « à la mode chinoise » (AliPay et wechatpay) est le modèle admiré par toutes les fintechs du reste du monde. Sa réussite éclatante réside essentiellement dans l’intégration parfaite de tous les besoins financiers de l’individu : payer, encaisser, épargner, investir, emprunter et même s’assurer… soit le cycle de la vie. Mais les autorités chinoises sont en train de mettre le holà à cette trop parfaite maîtrise du « couplage » entre toutes ces fonctions et souhaite casser le lego parfaitement assemblé en blocs distincts. Dans une récente interview télévisée à CNBC, Warren Buffet lui-même se déclarait positivement surpris que les autorités chinoises sont en train de faire ce que les régulateurs américains n’ont pas osé faire. En Europe, on n’oserait même pas compter le nombre de réglementations qui limiteraient de telles super-apps : position dominante, vente couplée, Mifid, …Pourtant la recommandation d’un produit financier sur base de l’analyse des données comportementales n’a jamais eu d’aussi beaux jours devant elle ! J’en veux pour preuve l’ascension du « Buy Now Pay Later » partout dans le monde via la fintech Klarna (Suède). Les outils sont là (IA) et les données aussi ! Elles sont même partageables dans un cadre sécurisé et réglementé par l’Open Banking à la sauce européenne. En conclusion, dans le débat qui oppose les « forces du marché » à la puissance de la norme réglementaire, les acteurs de la finance européenne sont bien placés mais sont en droit de demander une meilleure cohérence entre des réglementations a priori distinctes (« Open Banking » contre « GDPR » étant l’exemple le plus évident) mais pourtant contradictoires pour bien des services innovants

La réussite de la super-app « à la mode chinoise » (AliPay et wechatpay) est le modèle admiré par toutes les fintechs du reste du monde. Sa réussite éclatante réside essentiellement dans l’intégration parfaite de tous les besoins financiers de l’individu : payer, encaisser, épargner, investir, emprunter et même s’assurer… soit le cycle de la vie. Mais les autorités chinoises sont en train de mettre le holà à cette trop parfaite maîtrise du « couplage » entre toutes ces fonctions et souhaite casser le lego parfaitement assemblé en blocs distincts. Dans une récente interview télévisée à CNBC, Warren Buffet lui-même se déclarait positivement surpris que les autorités chinoises sont en train de faire ce que les régulateurs américains n’ont pas osé faire. En Europe, on n’oserait même pas compter le nombre de réglementations qui limiteraient de telles super-apps : position dominante, vente couplée, Mifid, …Pourtant la recommandation d’un produit financier sur base de l’analyse des données comportementales n’a jamais eu d’aussi beaux jours devant elle ! J’en veux pour preuve l’ascension du « Buy Now Pay Later » partout dans le monde via la fintech Klarna (Suède). Les outils sont là (IA) et les données aussi ! Elles sont même partageables dans un cadre sécurisé et réglementé par l’Open Banking à la sauce européenne. En conclusion, dans le débat qui oppose les « forces du marché » à la puissance de la norme réglementaire, les acteurs de la finance européenne sont bien placés mais sont en droit de demander une meilleure cohérence entre des réglementations a priori distinctes (« Open Banking » contre « GDPR » étant l’exemple le plus évident) mais pourtant contradictoires pour bien des services innovants

Publié dans Stratégie.